Cette semaine, Janet Yellen, la secrétaire au Trésor des États-Unis, a surpris en reconnaissant qu'elle regrettait d'avoir qualifié l'inflation de "transitoire" :

Yellen sur l'#inflation : "Je regrette d'avoir dit que c'était transitoire." pic.twitter.com/ZncqFHY6fc

— Or.fr (@Or_fr_) March 14, 2024

Ce nouvel aveu intervient après celui de Jérome Powell la semaine dernière, reconnaissant également son échec dans le combat contre l'inflation : le président de la Fed avait annoncé qu'il n'attendrait pas que l'inflation atteigne 2% avant de réduire les taux des fonds fédéraux.

La Fed, et maintenant le Trésor, préparent désormais les marchés à une inflation plus forte.

Les derniers chiffres confirment ce retour de l’inflation.

L'indice des prix à la consommation (IPC) a rebondit à 3.2% en février, le double de l’objectif de la Fed, ce qui correspond à un taux annualisé de 5,4%. C'est le quatrième mois consécutif de hausse des prix. Pour rappel, ce chiffre n'était que de 0,9% en octobre dernier, ce qui avait conduit de nombreux économistes à annoncer la fin de la période inflationniste. Finalement, il s'avère que ce qui était considéré comme transitoire n'était pas l'inflation, mais plutôt le ralentissement de ce mouvement !

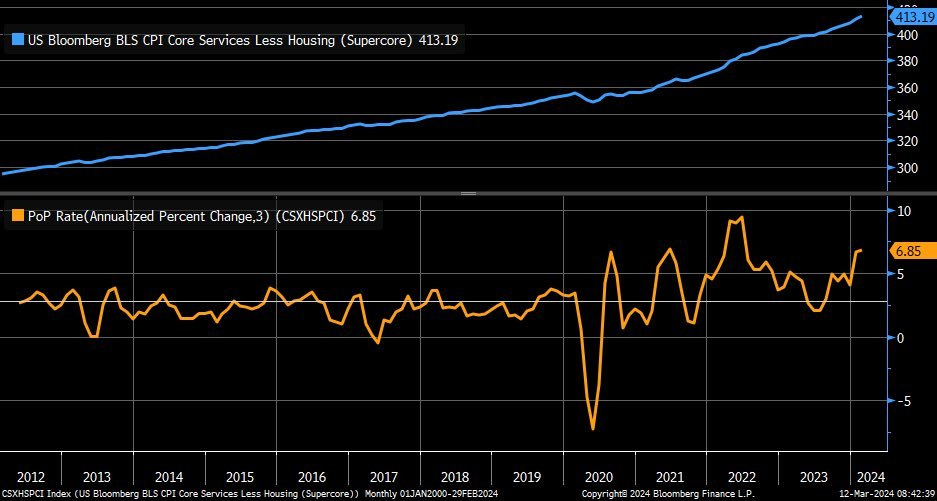

Sur une période annualisée de trois mois, l'inflation "supercore" a augmenté de 6,9% en février. (Pour rappel : l'inflation des services de base, excluant l'inflation du logement, est une mesure clé suivie par la Fed, également connue sous le nom d'inflation "supercore".)

En janvier, cet indicateur avait bondi de 0,7% d’un mois à l’autre, marquant la plus forte hausse depuis septembre 2022. En février, il a encore progressé de 0,5% d'un mois à l'autre, après avoir connu plusieurs augmentations en 2023.

Ce retour de l’inflation ressemble à ce qui s’est produit en 2021, au moment du décollage de l’inflation. Pour rappel, les chiffres étaient similaires en mars 2021. En un an, le taux annualisé du CPI était passé de 5,4% à 16%.

Le scénario commence à présenter des similitudes avec ce qui s'est passé dans les années 1970, où des dépenses fédérales incontrôlables ont entraîné une deuxième vague d'inflation.

Plus préoccupant encore, les anticipations d'inflation augmentent à nouveau. Ce regain dans les anticipations rappelle également ce qui s'était produit en 2021 : c'est la première fois depuis un an que ces attentes repartent à la hausse.

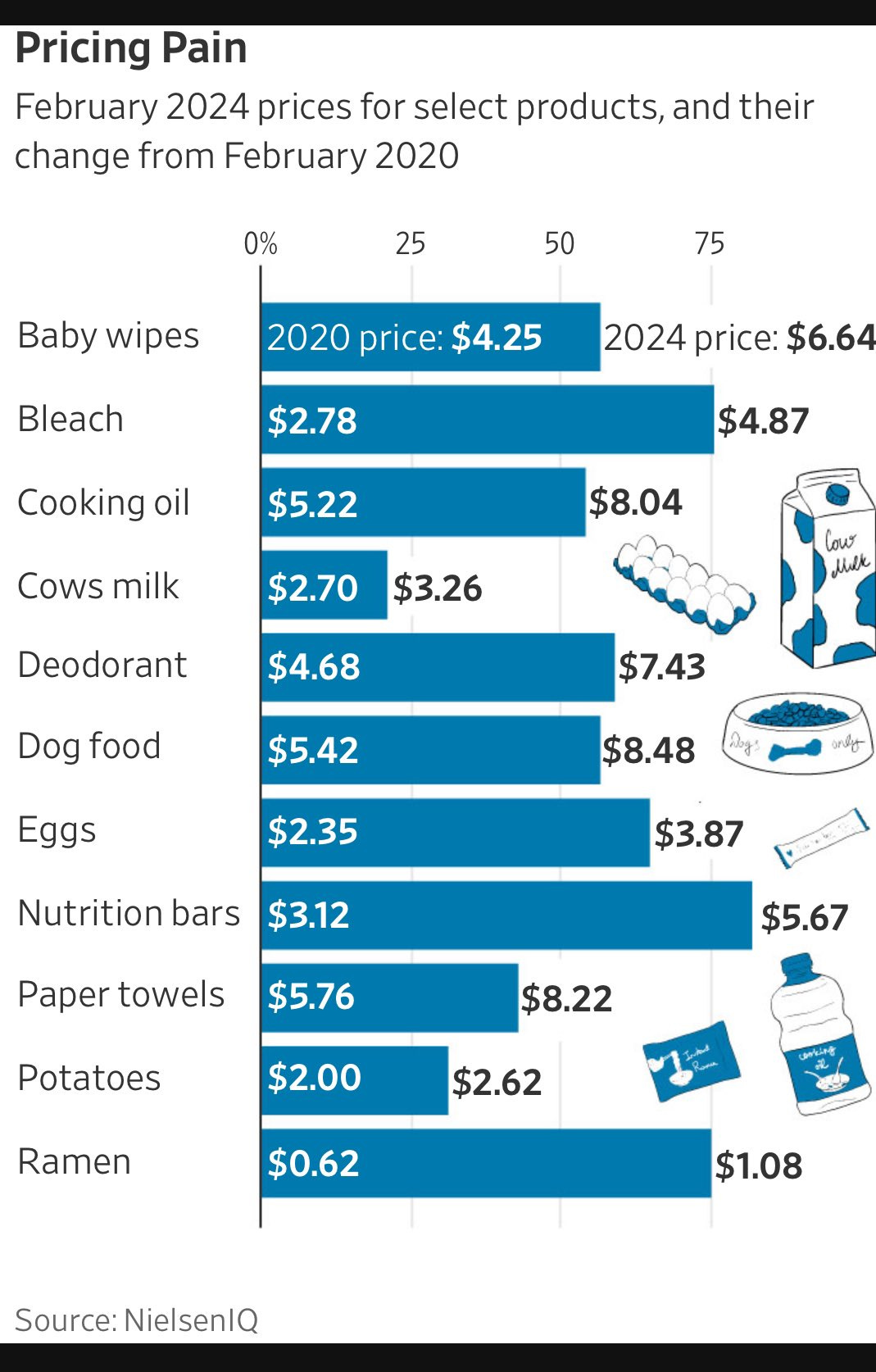

Qu’est ce qui a fait repartir l’inflation en février ? La nourriture (+6%), les assurances auto (+20%), les billets d’avion (+30% en à peine deux mois), ainsi que les frais associés aux logements.

En 4 ans, la plupart des biens de consommations ont connu des hausses de prix spectaculaires :

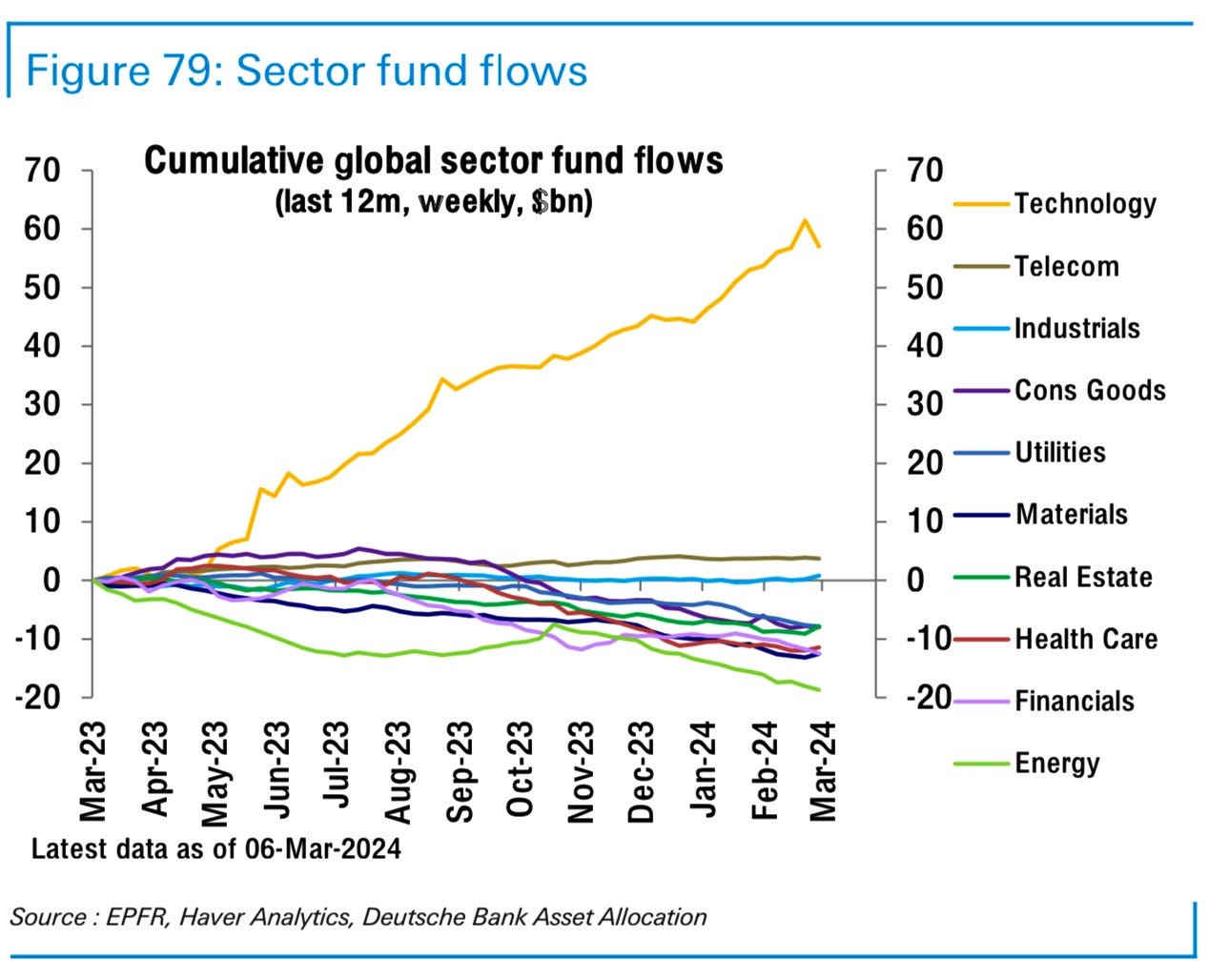

Le scénario des années 1970 semble se répéter car les mêmes causes produisent les mêmes effets. La dépense publique alimente l'inflation dans un environnement où les taux d'intérêt sont élevés. Le Trésor agit comme une véritable pompe à liquidités dont profitent ses créanciers, dans des montants de plus en plus importants. L'afflux de liquidités provenant des remboursements des intérêts de la dette américaine alimente des bulles de liquidités sur les marchés, favorisant notamment les valeurs technologiques et les cryptomonnaies.

L’augmentation de ce flux de liquidités annule complètement l'effet de la politique restrictive de la Fed : alors que la Fed retire des liquidités du système, le Trésor en injecte encore davantage ! Ainsi, dans ce contexte de fort endettement américain, la hausse des taux a un effet inflationniste.

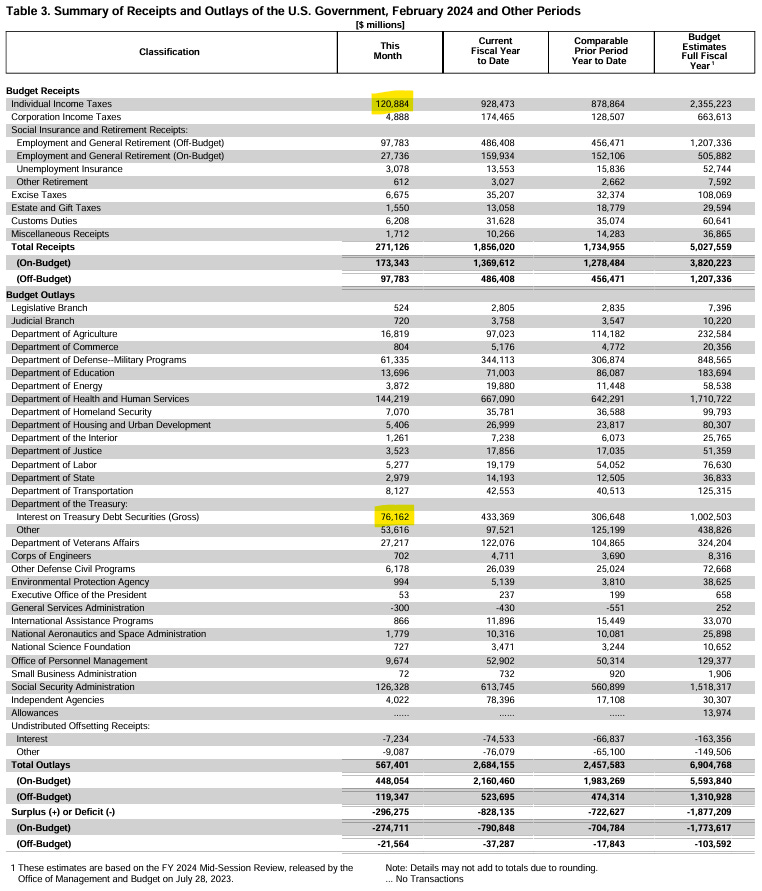

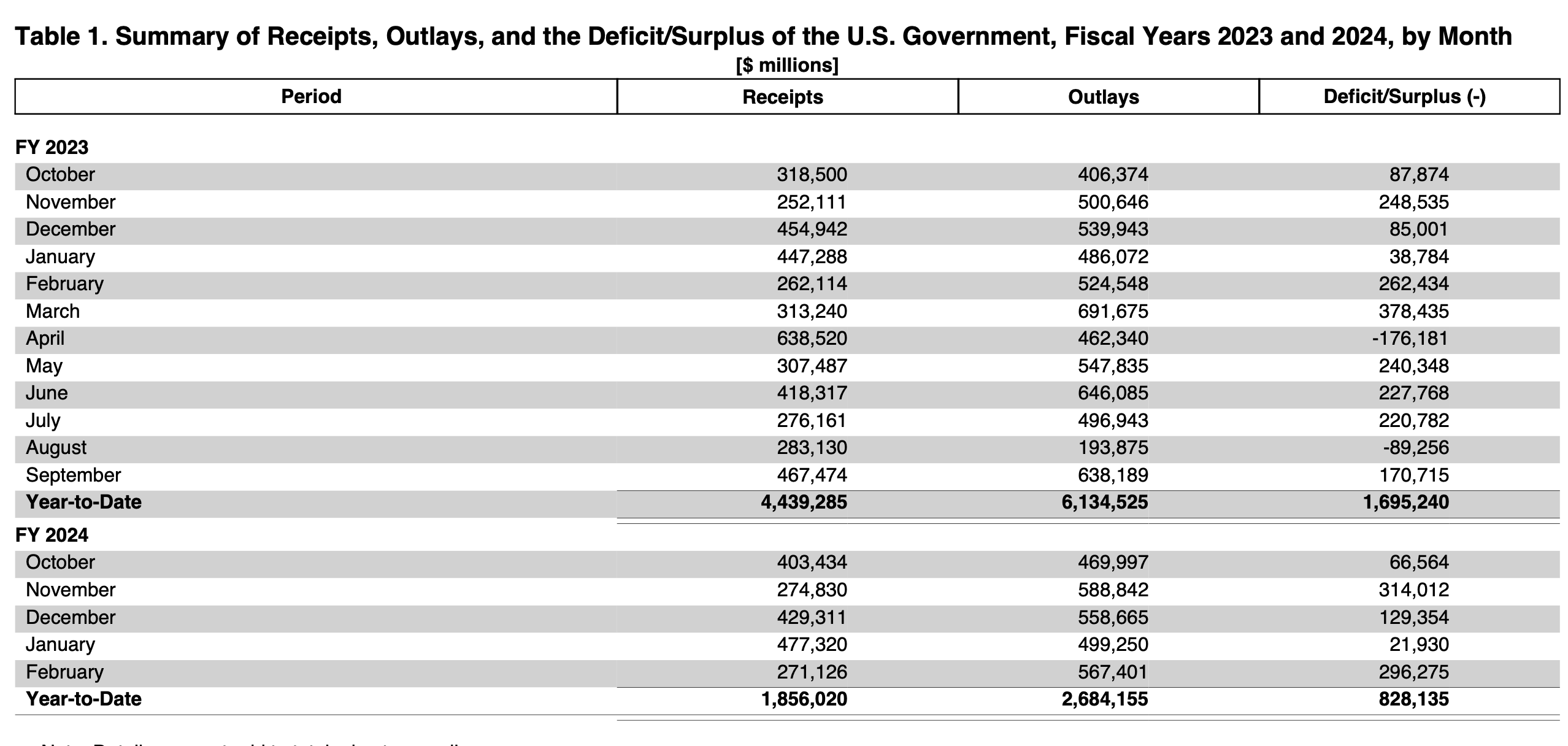

En février, les États-Unis ont dépensé 567,4 milliards $ et ont encaissé 271,1 milliards $, ce qui a entraîné un déficit de 296,34 milliards $. Un montant 110% plus important que l'ensemble des recettes fiscales.

Les remboursements d'intérêts de la dette s’élèvent à 76 milliards $, soit plus de la moitié du montant généré par l'impôt sur le revenu, estimé à 120 milliards $.

Le déficit durant les cinq premiers mois de l'exercice fiscal en cours s'établit à 828 milliards $, tandis qu'il était de 722 milliards $ pendant les cinq premiers mois de l’exercice précédent.

Cette augmentation représente une hausse de 14,6 % par rapport à l'année précédente.

Cette année a marqué le plus haut déficit par rapport au PIB dans un environnement non récessif de l'histoire.

Le déficit a explosé principalement en raison des intérêts colossaux payés par le Trésor sur sa dette.

Ces sommes gigantesques alimentent les marchés et soutiennent l'inflation.

Lorsque Janet Yellen admet avoir commis une erreur en qualifiant l'inflation de transitoire, elle le fait au moment même où l'État américain accroît davantage son déficit, préparant ainsi le terrain pour la prochaine vague inflationniste.

Face à ce nouveau contexte, le cours de l'or réagit en atteignant de nouveaux records.

Cette semaine, c'est au tour de l'argent de débuter un mouvement significatif à la hausse.

En variation hebdomadaire, le prix de l'argent est en train de tenter un nouveau décollage depuis sa zone de consolidation :

Sur une échelle de temps plus courte (4 heures), la cassure (breakout) de l'argent est significative :

Les minières argentifères décollent enfin et surpassent les minières aurifères. Le graphique SILJ/GDXJ met en évidence ce changement très significatif :

Depuis l'envolée de l'or il y a deux semaines, c'est la première fois que l'argent surperforme le métal jaune. L’intérêt ouvert (open interest) sur l’argent est faible, ce qui constitue un signal très positif pour la continuation du mouvement de hausse. Les primes sur l'argent à Shanghai demeurent élevées, avec encore près de 2 $ de différence entre les marchés londoniens et chinois, favorisant ainsi les arbitrages et soutenant à court terme les cours de l'argent. Un rallye historique, qui propulserait l’argent bien plus haut, pourrait être plus proche que ce que l'on imagine.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.