Les taux américains à 10 ans ont repris leur hausse.

Depuis que la tendance baissière des taux a été interrompue en 2022, le mouvement à la hausse du 10 ans ne cesse de rebondir sur un support très marqué :

La baisse du 10 ans entamée en octobre 2023 n’a jamais réussi à percer ce nouveau trend haussier. Le niveau de support a été testé en décembre 2023, et depuis lors, le 10 ans a rebondi à la hausse avec une forte impulsion au cours des trois dernières semaines :

L’ascension du 10 ans américain est même en train de suivre une tendance parabolique depuis le début de l’année, en route vers ses sommets d'octobre 2023 :

Si cette tendance persiste, les titres obligataires américains sont sur le point d’enregistrer une nouvelle cascade de baisse, ce qui entraînerait une augmentation des pertes non réalisées dans les bilans des institutions financières et des banques centrales.

Quelles sont les raisons derrière cette remontée des taux américains à 10 ans ?

Le redémarrage du 10 ans coïncide avec le changement de discours de la Fed. Tout d’un coup, deux semaines seulement après que Powell ait qualifié les baisses de taux de « prématurées », la Fed a soudainement adopté une perspective totalement opposée.

En décembre 2023, la Fed déclarait avoir vaincu l’inflation. Aujourd'hui, de nombreux observateurs se demandent si la Fed n'a pas crié victoire trop vite ? Ce changement de ton sera-t-il considéré comme une nouvelle erreur de politique monétaire ? Après avoir déclaré en 2021 que l'inflation serait transitoire, la Fed pourrait avoir commis une nouvelle erreur en annonçant prématurément la fin de son combat contre l’inflation.

Face à un tel changement de ton, le scénario de base de la Fed a subitement indiqué trois baisses de taux en 2024, alors qu'aucune n'était anticipée seulement deux semaines auparavant. Ce revirement a profondément perturbé les marchés.

Suite au changement brutal de politique monétaire en décembre 2023, les taux américains à 10 ans ont repris leur hausse, et quelques mois après ce virage radical, les États-Unis sont confrontés à une nouvelle vague inflationniste.

La désinflation, qui était sur toutes les lèvres des analystes, s’est soudainement évanouie.

Les indices PMI manufacturiers révèlent une nouvelle montée des prix en mars, la plus forte en 20 mois :

En mars, l’indice des prix à la consommation (CPI) est en hausse pour le deuxième mois consécutif, une première depuis septembre 2023.

Le chiffre du PPI, qui mesure les prix payés par les producteurs, a presque doublé en glissement annuel, atteignant son niveau le plus élevé depuis octobre 2023.

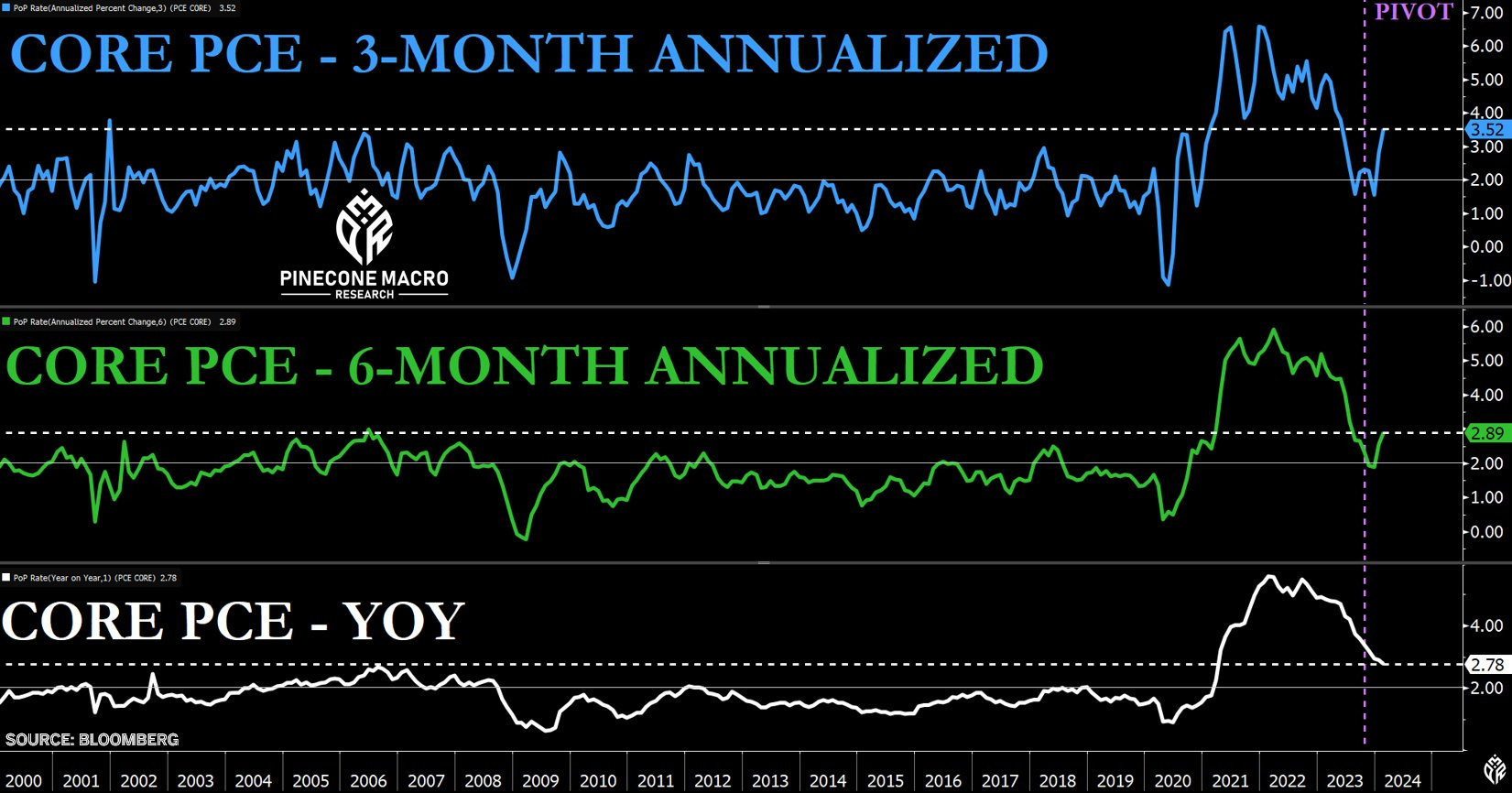

Le graphique des chiffres Core PCE annualisés sur 3 mois et 6 mois indiquent une nette reprise de la tendance inflationniste :

En février, les prix des PCE de base ont augmenté de 0,26%, tandis que janvier a été révisé à la hausse à 0,45%. Le taux annualisé sur trois mois a bondi à 3,5%, alors que le taux annualisé sur six mois est passé à 2,9%, comparé à 1,9% en décembre.

Ceci est une très mauvaise nouvelle pour le consommateur américain, qui éprouve déjà des difficultés à faire face aux effets de la première vague inflationniste.

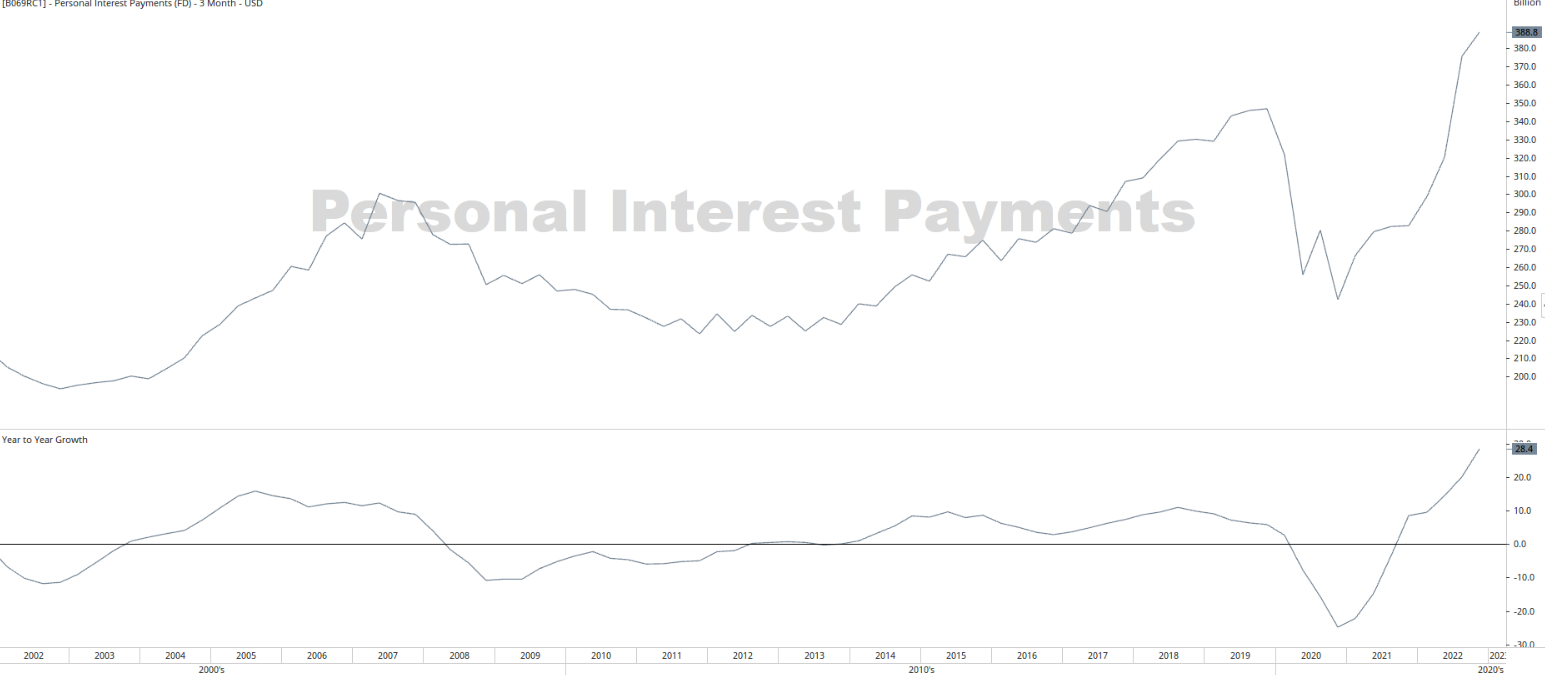

Les consommateurs s'endettent pour faire face à l'inflation.

Les paiements d'intérêts personnels sont sur le point de surpasser les niveaux de 2008. Ils représentent désormais 3% de la consommation personnelle, en excluant les intérêts hypothécaires, marquant une augmentation significative de 1,6% par rapport à il y a trois ans :

La part des remboursements d'intérêt personnel dans le budget du consommateur augmente plus de 10 fois plus rapidement qu'en 2008.

La deuxième phase de l'inflation démarre alors que les taux d'intérêt atteignent déjà des niveaux records sur les cartes de crédit et les prêts automobiles.

Il n'y a plus de marge de manœuvre pour le consommateur, et la perspective d'une nouvelle hausse des taux à 10 ans dans un contexte inflationniste croissant menace directement les américains, qui seront cette fois-ci confrontés à une double augmentation : celle des prix et celle des taux.

Cette situation expose à un risque d'événement de crédit, c’est certainement pourquoi la probabilité d’une correction des marchés s’est accrue ces dernières semaines.

Un risque qui se mesure par le rebond des cours de l’or par rapport aux minières. Le graphique OR/GDX a rebondi cette semaine :

Les minières ont pourtant amélioré potentiellement leurs marges avec la hausse récente des cours de l’or. Malgré le rebond en mars, elles sont intrinsèquement moins chères qu'au début de l'année, car leur potentiel de flux de trésorerie libre a progressé plus rapidement que leur capitalisation boursière.

Les investisseurs semblent moins préoccupés par ces valorisations et sont davantage sensibles au risque de correction imminente des marchés. L’aversion au risque est plus forte que l’appétit vers un secteur pourtant dévalorisé.

L'or physique reste un actif recherché en cette période risquée. Un événement de crédit renforcerait probablement la demande de métal physique.

En cas de correction générale des marchés, l’or papier sera probablement vendu, mais il est également envisageable d’assister à une reprise de la demande physique de la part des investisseurs occidentaux, qui sont actuellement très peu exposés à l'or.

De nombreux analystes rencontrés cette semaine s'accordent sur un point : pour que la demande d'or soit aussi forte à l'Ouest qu'en Asie, il faudrait que les marchés occidentaux connaissent une correction similaire à celle observée à l'Est, et que la montée des taux entraîne également les investisseurs occidentaux à se détourner du marché immobilier. Ce n'est que lorsque ces conditions seront réunies que nous observerons un engouement similaire pour l'or à l'Ouest : les mêmes causes produiront les mêmes effets. Peut-être qu'à ce moment-là, les épargnants aux États-Unis et en Europe comprendront mieux les raisons qui poussent aujourd'hui les asiatiques à acheter de l'or et de l'argent.

Selon ces analystes, tant que nous ne serons pas confrontés aux mêmes problèmes, tels que la baisse des marchés et de l'immobilier, nous ne serons pas en mesure de comprendre cette ruée vers le métal précieux physique démarrée l'an dernier, et qui s'accompagne désormais d'une ruée vers les ETFs.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.