La résistance de l’or qui empêchait toute clôture mensuelle au-delà de 1 995 $, a été franchie, avec une clôture à 2 035 $ le jeudi 30 novembre dernier :

Le lendemain, vendredi 1er décembre, ceux qui s'étaient logiquement positionnés « short » au niveau de cette résistance, ont racheté leurs positions, faisant grimper le cours à 2 071 $, le sommet historique de l’or touché 3 fois intraday lors des trois dernières années, mais que les bullion banks avaient jusqu’alors défendu avec succès. Logiquement, tous les spéculateurs ont chargé en positions « short » à ce niveau avant la clôture de Wall Street.

A Shanghaï, le cours de l’or est en permanence plus élevé qu’à New York ou à Londres. Normalement, cette prime est de l’ordre de 0,3%, mais depuis juillet, elle est de 1,9%. La résistance mensuelle de l’or à Shanghaï a donc été cassée et les spéculateurs chinois se sont retrouvés en short squeeze. Ils ont racheté leurs positions vendeuses en catastrophe, faisant monter le cours à 2 148 $ en seulement 20 minutes à l’ouverture du marché asiatique.

L’or a établi un nouveau record historique dans toutes les monnaies.

Après cela, les habituels coupables, JP Morgan & Co, se sont remis au travail et ont vendu de l’or-papier pour faire baisser le cours au niveau de la clôture de vendredi à Wall Street. En toute logique graphique, ils devraient même le ramener à 1 995 $, l’ancienne résistance mensuelle. Ce qu’on appelle un pull-back. Cela permettrait de vérifier si l’ancienne résistance est devenue « support », le cas échéant, le cours devrait rebondir et revenir vers ses plus hauts, et en tester à nouveau.

De nombreuses banques centrales, sauf la Réserve fédérale américaine, accumulent autant d’or que possible depuis 2009, car elles savent qu’il jouera un rôle dans le futur système monétaire. Pour acheter de l’or, les banques centrales vendent du dollar et des bons du Trésor US, qui étaient le coeur de leurs réserves monétaires puisque le pétrole devait être acheté dans cette monnaie. Mais ce n’est plus le cas, d’où la débandade constatée sur la valeur de marché des bons du Trésor US. D’autant plus que le gouvernement américain multiplie son endettement à un rythme historiquement inégalé, alors que plus personne n’est acheteur.

L’or a de beaux jours devant lui, alors que les monnaies fiduciaires, d’après The Economist, perdront simultanément de leur pouvoir d’achat en 2024, comme on le voit sur la couverture du 16 novembre dernier illustrant les attentes du magazine pour 2024 :

Il est intéressant d'observer ce qui s’est passé après la cassure de la résistance mensuelle de 2014-2019. Le cours de l’or est passé de 1 354 $ à 2 072 $ en 15 mois. Une hausse identique amènerait l’or à 3 170 $ en janvier ou février 2025 :

Profitant de l’emballement de l’or, le cours de l'argent a cassé la résistance oblique, qui bloque la hausse depuis le point haut de 2011, en clôture mensuelle :

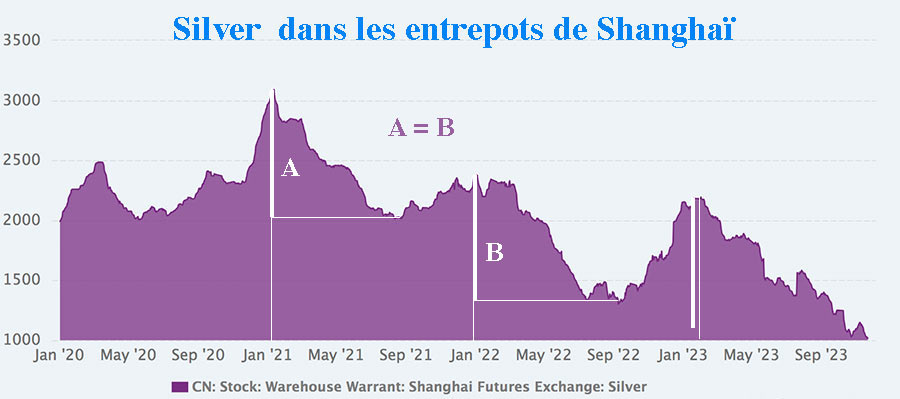

À noter que la demande industrielle, notamment pour le photovoltaïque, est en très forte hausse en 2023 et que les stocks d’argent officiels (s’ils ont une quelconque réalité physique) du COMEX, du LBMA, de SLV et de Shanghai déclinent rapidement. Ceux de Shanghaï sont au plus bas depuis 2016, bien que les stocks aient été renfloués de nombreuses fois cette année. La Chine est le troisième producteur mondial d'argent.

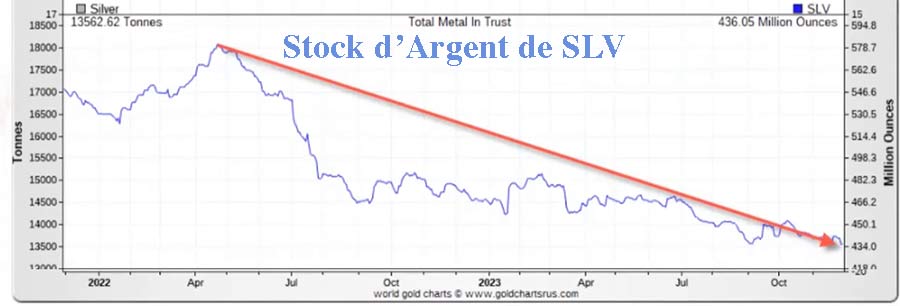

Les stocks officiels de iShares Silver Trust (SLV) servent essentiellement à la manipulation du cours de l'argent à New-York et à Londres :

L’année 2024 devrait être extrêmement satisfaisante pour ceux qui ont placé leur capital dans les métaux précieux afin de se protéger d’une nouvelle crise bancaire et des dévaluations monétaires.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.