Après 10 hausses de taux consécutives, la Fed a décidé mercredi de faire une pause dans son cycle de resserrement monétaire. Une décision attendue.

La banque centrale américaine indique que des baisses de taux sont peu probables en 2023, tout en réaffirmant son objectif d'inflation à 2%. Elle annonce cependant que deux nouvelles hausses de taux sont à prévoir, de 25 points de base, d'ici la fin de l’année.

En faisant planer la menace d’une nouvelle hausse des taux, la Fed "maintient la pression” et espère calmer tout redémarrage d’une inflation qu’elle a décidément beaucoup de mal à dompter.

Cette pause intervient au moment où l'on observe les premiers effets significatifs de la hausse des taux sur l’économie.

Nous avons déjà évoqué les conséquences des hausses de taux sur les banques. Comme je l’écrivais dans mon dernier bulletin : “La crise immobilière de 2023 est beaucoup moins visible. Elle se détecte dans le bilan des banques, via la dépréciation du niveau de rémunération des titres par rapport à la valeur des actifs détenus, mais pas dans le prix des logements.”

Ces dépréciations se traduisent par des pertes sur les titres adossées aux produits obligataires et auraient pu dégrader le bilan de banques sans l’intervention de la Fed en mars dernier.

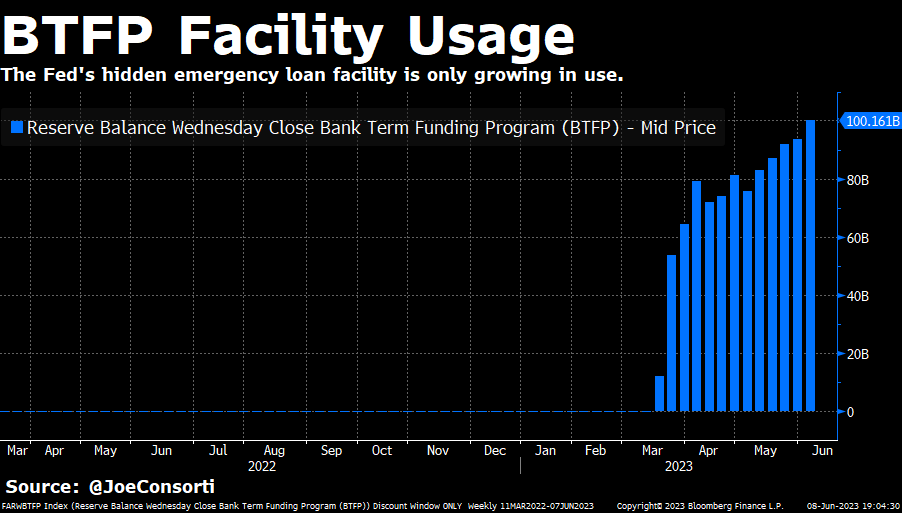

Les banques transfèrent désormais les pertes liées aux titres qui se déprécient en utilisant le Bank Term Funding Program (BRFP), le plan de sauvetage mis en place après la faillite de la Silicon Valley. Les pertes sont transférées dans le bilan de la Fed à un rythme accéléré :

Ce programme de financement a permis d'arrêter net les faillites bancaires et surtout d’écarter la menace d’une crise de liquidité : la fenêtre permettant aux banques d’échanger contre du cash fraîchement imprimé un produit obligataire dégradé à sa valeur d’achat (et non à sa valeur de marché) a aider les marchés à repartir.

La Fed a encore sauvé les banques, mais pourra-t-elle sauver les autres victimes de la hausse des taux ?

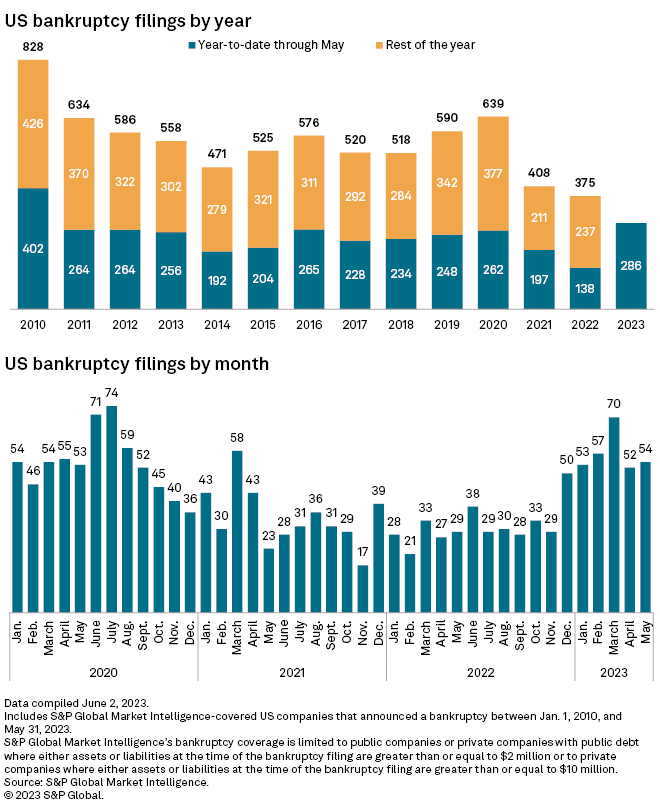

Le nombre de faillites d’entreprises américaines est en forte augmentation en ce début d’année :

CNN Business rapporte que les industriels sont confrontés à une demande en baisse et à une perspective sombre. Les États-Unis et la zone euro sont en contraction. L’industrie chinoise s’améliore de manière temporaire, mais ses exportations sont en baisse. L’optimisme mondial est au plus bas. La hausse des taux d'intérêt fait baisser la consommation. La plupart des industriels s'attendent à une légère récession aux États-Unis, mais à une plus forte en Europe. L’entrée de la zone euro en récession s'est d’ailleurs confirmée cette semaine.

La prudence est donc de mise du côté des acteurs économiques, ce qui se traduit par des licenciements et des baisses de revenus. Les industriels ont plusieurs défis à relever : ils doivent garder leurs salariés, tout en évoluant dans une économie faible et un climat des affaires défavorable. Les perspectives sont sombres, avec de fortes baisses des commandes à l'exportation.

Mais c’est surtout le secteur immobilier qui inquiète de plus en plus.

Plus de 8 millions d’américains sont en retard de paiement de loyer. Cela concerne surtout les ménages les plus endettés, incapables de faire face à la montée des frais de remboursement des crédits à la consommation.

Sans surprise, les conséquences de relèvement des taux commencent à impacter les entreprises et les plus pauvres.

Si la Fed a sauvé les banques, elle ne sera probablement pas aussi prompte à en faire de même avec ceux qui sont les plus durement impactés par sa politique monétaire. Ce n’est pas son rôle, ni sa mission. Seul le gouvernement fédéral pourrait intervenir, mais sa marge de manœuvre est réduite par un déficit qui ne cesse de se creuser. Le financement de la dette actuelle étant déjà très compliqué, il est difficile d’envisager un nouveau plan de soutien des entreprises et des foyers les plus modestes. La Fed pourrait-elle encore intervenir pour aider à nouveau le Trésor à monétiser une partie de sa dette ?

Sur ce point précis, Jérôme Powell a jeté un certain froid lors de la réunion de la Fed. Un journaliste a posé la question qui fâche : “qui va financer la dette publique américaine ?” La réponse du président de la Fed a été tranchante: “Ce n’est pas mon affaire !”. Autrement dit, tant qu’il sera à la tête de la Fed, Powell ne lancera pas un nouveau programme de rachat de dettes pour aider à absorber l’avalanche de bons du Trésor que le gouvernement américain s’apprête à émettre. Coup de semonce ou coup de bluff ?

Face à ce discours tranché, le dollar devrait logiquement reprendre des couleurs. La devise américaine doit absolument engager un rebond significatif pour valider le changement de tendance débuté en Février. Mais pour le moment, ce rebond significatif est loin d’être confirmé :

Dans l’attente d'un rebond marqué du dollar, le cours de l'or poursuit logiquement son mouvement de consolidation, sans toutefois casser franchement de support majeur.

Avec une inflation en baisse et une absence de prévisions de récession à court terme, l’or aurait dû baisser de manière bien plus violente. 4 milliards $ ont été dépensés pour vendre à découvert 20 000 contrats futures dans les 8 minutes suivantes la décision de la Fed. Cela représente 2% de la production mondiale vendus en quelques minutes sur le marché à terme. Il va falloir dépenser beaucoup plus pour faire baisser significativement l’or !

Le cours de l'argent n’a pas non plus corrigé comme à son habitude. En effet, les tons très fermes des précédents communiqués de la Fed ont eu tendance à davantage impacter le métal gris.

Il faudrait que le dollar rebondisse fortement pour assister à une véritable correction des métaux précieux. Une correction qu’attendent impatiemment les baissiers engagés sur ce pari spéculatif depuis plusieurs mois.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.