Les dernières données de l'inflation aux États-Unis dépassent largement les prévisions. L'indice des prix à la consommation (CPI) a augmenté de +3.7% sur un an au mois de décembre, un chiffre trois fois supérieur à celui du mois précédent. L'inflation semble s'accélérer, dépassant le rythme enregistré à la même période l'année dernière.

Les données du "Core CPI", qui excluent la nourriture et l'énergie, sont encore plus préoccupantes. L'augmentation annuelle s'établit à +3,8 %, enregistrant une hausse de +0,5 % par rapport au mois précédent.

Le “Super core CPI” qui exclut les coûts du logement du Core CPI, atteint un niveau encore plus élevé, se situant près de +5 % en rythme annuel pour le mois de décembre.

Comment l’inflation a pu repartir aussi violemment après un tel resserrement historique - par sa vitesse et son amplitude - des taux par la Fed ?

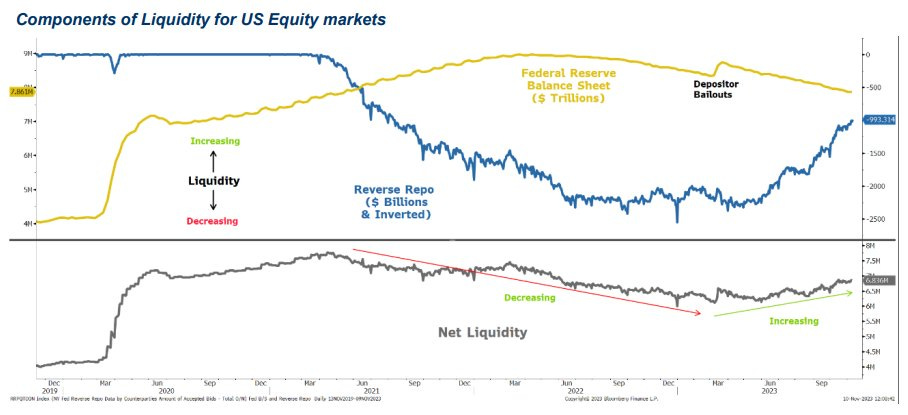

Selon l'économiste Daniel Lacalle, ce ne sont pas tant les taux qui influent sur les niveaux d'inflation, mais plutôt la liquidité nette présente sur les marchés.

En juin dernier, j’écrivais dans mon bulletin que la hausse des taux ne résoudrait pas le problème de l'inflation : les hauts revenus profitent des rendements des taux élevés, préservant ainsi leur pouvoir d'achat malgré la hausse des prix.

“Les hausses de taux décidées par la Fed agissent directement sur une composante de services financiers qui pèse de plus en plus sur les chiffres de l'inflation ! Les hausses de taux destinées à combattre l’inflation alimentent désormais cette inflation.”

La hausse des taux n'a pas réussi à faire redescendre l'inflation, car le "pompage" de liquidités dans le système a été maintenu, voire même augmenté.

Même si le bilan de la Fed diminue également suite à la baisse des taux, les banques ont pu puiser dans les réserves des Reverse Repo, entraînant ainsi une augmentation de la liquidité nette depuis le début de 2023. Les mesures prises par la Fed après la faillite de la Silicon Valley Bank ont, d'autre part, permis au secteur bancaire de bénéficier d'un accès privilégié aux liquidités :

Cette liquidité a favorisé une "reflation"qui est à l’origine du maintien de la consommation et de l’accès au crédit dans le pays. Elle a contribué à soutenir une forte demande, entraînant un retour de l'inflation plus rapide que prévu.

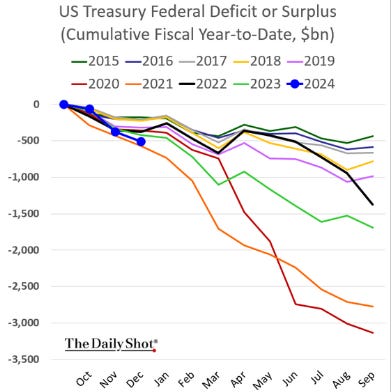

Le soutien de la commande publique est un autre élément à prendre en considération pour expliquer le retour de l'inflation.

Le Trésor américain vient de divulguer un chiffre record pour le déficit de décembre : avec 130 milliards $ en un seul mois, les États-Unis entament l'année fiscale 2024 sur la même trajectoire qu'au plus fort de la crise du Covid. Avant la pandémie de Covid-19, un mois de décembre difficile entraînait un déficit de 20 milliards $. Il est évident que le budget américain déraille complètement depuis quelques années :

Bien que la période de la Covid soit derrière nous, le soutien massif de l'économie américaine par les autorités publiques n'a jamais cessé et le déficit continue à se creuser. Dans ces conditions, le retour de l'inflation n'est guère surprenant.

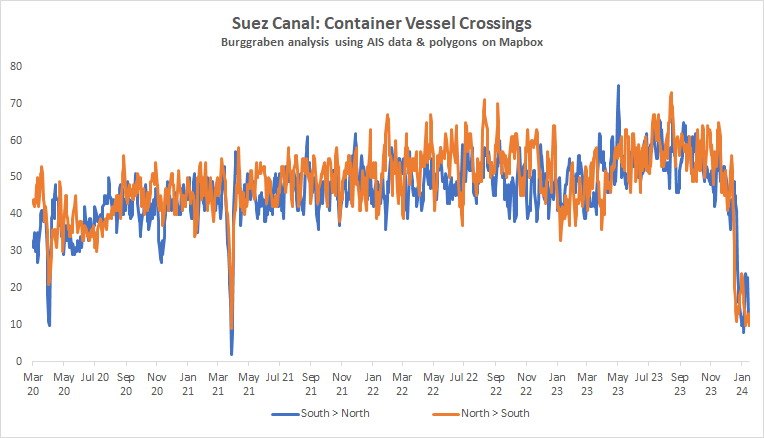

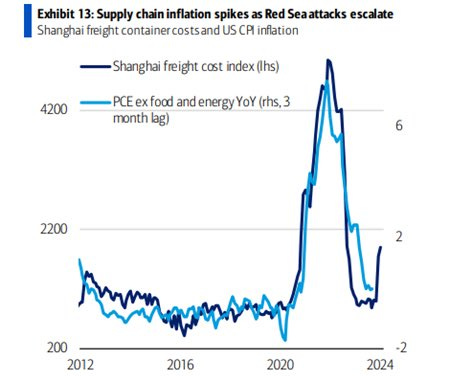

Un facteur supplémentaire contribue à l'accélération de l'inflation en ce début d'année : les tensions géopolitiques dans la mer Rouge perturbent une fois de plus la chaîne d'approvisionnement en provenance des ports asiatiques.

Avec l'impossibilité pour les cargos de transiter par le canal de Suez, la route entre l'Asie et l'Europe emprunte désormais un itinéraire beaucoup plus long. Pratiquement plus aucun conteneur ne passe par le canal de Suez actuellement :

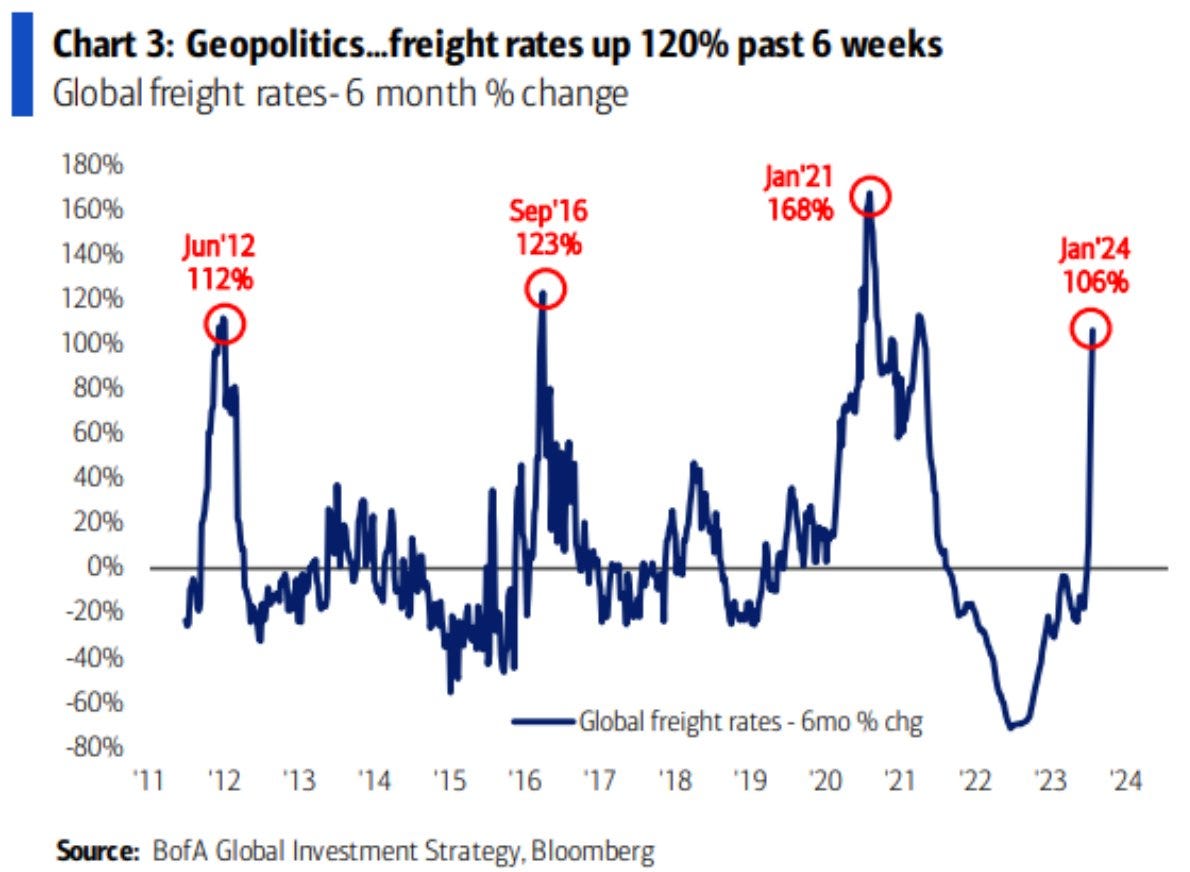

Ces tensions ont entraîné une spectaculaire augmentation des coûts de transports maritimes :

Les augmentations des coûts de transport maritime sont étroitement liées à l'indice PCE hors nourriture et énergie, qui mesure l'inflation "Core". Cet indicateur, scruté de près par la Fed, ne semble donc pas prêt à baisser dans les prochaines semaines :

Cette résurgence de l'inflation survient à un moment où certains marchés de matières premières restent sous tension.

Par exemple, le prix du cacao atteint actuellement son plus haut niveau en 46 ans en raison des préoccupations liées à l'approvisionnement :

De manière globale, le marché ne semble pas du tout intégrer le risque de rupture d'approvisionnement sur les matières premières. Pourtant, ce risque constitue l'un des éléments essentiels qui pourrait radicalement modifier la donne en matière d'inflation.

Il est extrêmement difficile d'anticiper ces futurs phénomènes de pénurie.

Le regain d’inflation risque certainement de compliquer la tâche de la Fed au moment de prendre la décision que les marchés anticipent depuis plusieurs semaines : la performance boursière s'explique exclusivement par la promesse de la Fed d'une baisse des taux.

Le pivot tant attendu est le facteur qui maintient les marchés à un niveau aussi élevé, repoussant ainsi la crainte d'affronter le coût potentiellement élevé du refinancement de la dette publique et privée, actuellement impossible à refinancer avec de tels taux.

L'incertitude induite par cette nouvelle reprise inflationniste, susceptible de conduire à des taux américains plus élevés et pour plus longtemps que prévu, a ravivé la spéculation sur le niveau du dollar.

La monnaie américaine a repris déjà quasiment annulé la moitié du repli observé juste après la dernière réunion de la Fed :

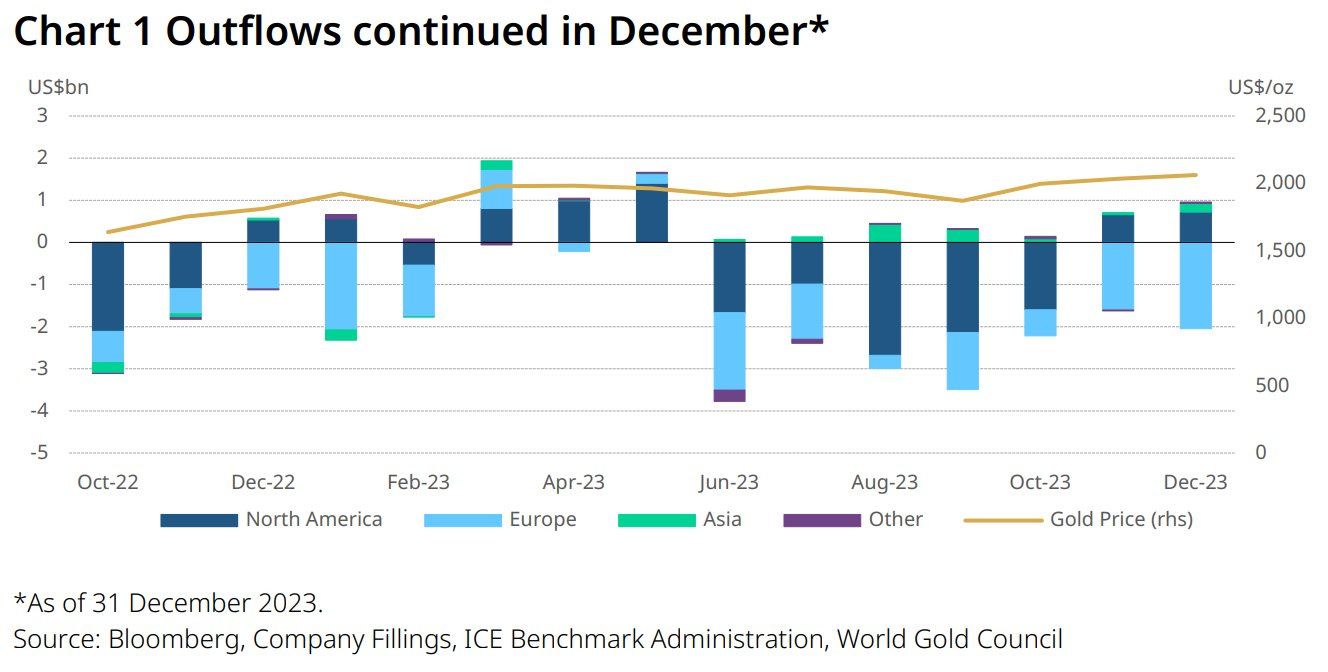

Le dollar reste à des niveaux élevés et l’or résiste toujours autour des 2 000 $.

Ceci est d'autant plus remarquable compte tenu de sept mois consécutifs de décollecte sur les ETF liés à l'or :

L’or papier est vendu, surtout en Europe, mais l'achat d'or physique persiste et continue de soutenir les cours de l'or.

La relative stabilité des cours de dollar au moment où le billet vert rebondit vigoureusement relance logiquement la hausse de l’or en yen.

Le graphique de l’or dans la monnaie japonaise (JPY) est spectaculaire :

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.