S’il y a bien un graphique pour illustrer le changement radical qui ébranle les marchés depuis deux ans, c’est bien celui obligations souveraines britanniques (Gilts) à 10 ans :

Le krach obligataire au Royaume-Uni est sans précédent.

Le rendement du Gilt à 30 ans est brutalement remonté à plus de 5%, son niveau le plus élevé depuis 1998 :

Dans le même temps, le 10 ans japonais se rapproche rapidement de 1%, un niveau que la BoJ s’est promis de défendre :

En anticipation d’une intervention des autorités japonaises, le yen repart à la baisse par rapport au dollar. Le billet vert est repassée au dessus du seuil des 150 en début de semaine :

La Banque du Japon n’a plus qu’à prier pour que le conflit au Proche-Orient ne se transforme pas en nouvelle crise pétrolière. Car avec le yen à un tel niveau, toute reprise de la hausse du pétrole aurait des conséquences dévastatrices sur l’économie nipponne.

Le yen est déjà en position de faiblesse alors que le pétrole commence à peine sa nouvelle jambe de hausse. La politique monétaire de la BoJ risque de se compliquer encore plus avec la remontée des taux japonais.

Vigueur du dollar, augmentation des taux réels… Face à ces ventes contraires, l’or devrait normalement corriger. Mais depuis un an, comme nous l’avons expliqué à plusieurs reprises dans ces bulletins, l’or ne réagit plus aux mouvements des taux réels.

Le graphique suivant illustre parfaitement cette décorrélation et le comportement de l’or depuis un an :

La relation entre l’or et les taux réels s’est rompue lorsque les taux réels sont redevenus positifs. Ce qui compte désormais est la recherche de solvabilité et non plus la recherche de rendement. Le retour de l'investissement prime sur le retour sur investissement. S'il y a un risque de contrepartie, l'investissement est écarté. La confiance envers l’émetteur est remise en question. Dans ce contexte, l’or redevient la valeur refuge par excellence.

Le ratio SPY/GOLD, qui mesure les performances de l’or par rapport au marché actions, est aussi sur le point de casser un support. Ce graphique vient de tracer une figure baissière “épaule-tête-épaule” et tente de rebondir sur sa moyenne mobile à 200 jours :

Le cours de l’or vient quant à lui dessiner une très belle bougie englobante en variation hebdomadaire, en rebondissant sur sa moyenne mobile à 200 jours. C’est un signe haussier qui va acculer encore plus les participants du COMEX qui défendent le seuil des 2 000 $ : ces vendeurs à découvert vont devoir se démener pour éviter que l’or ne reparte dans son canal haussier.

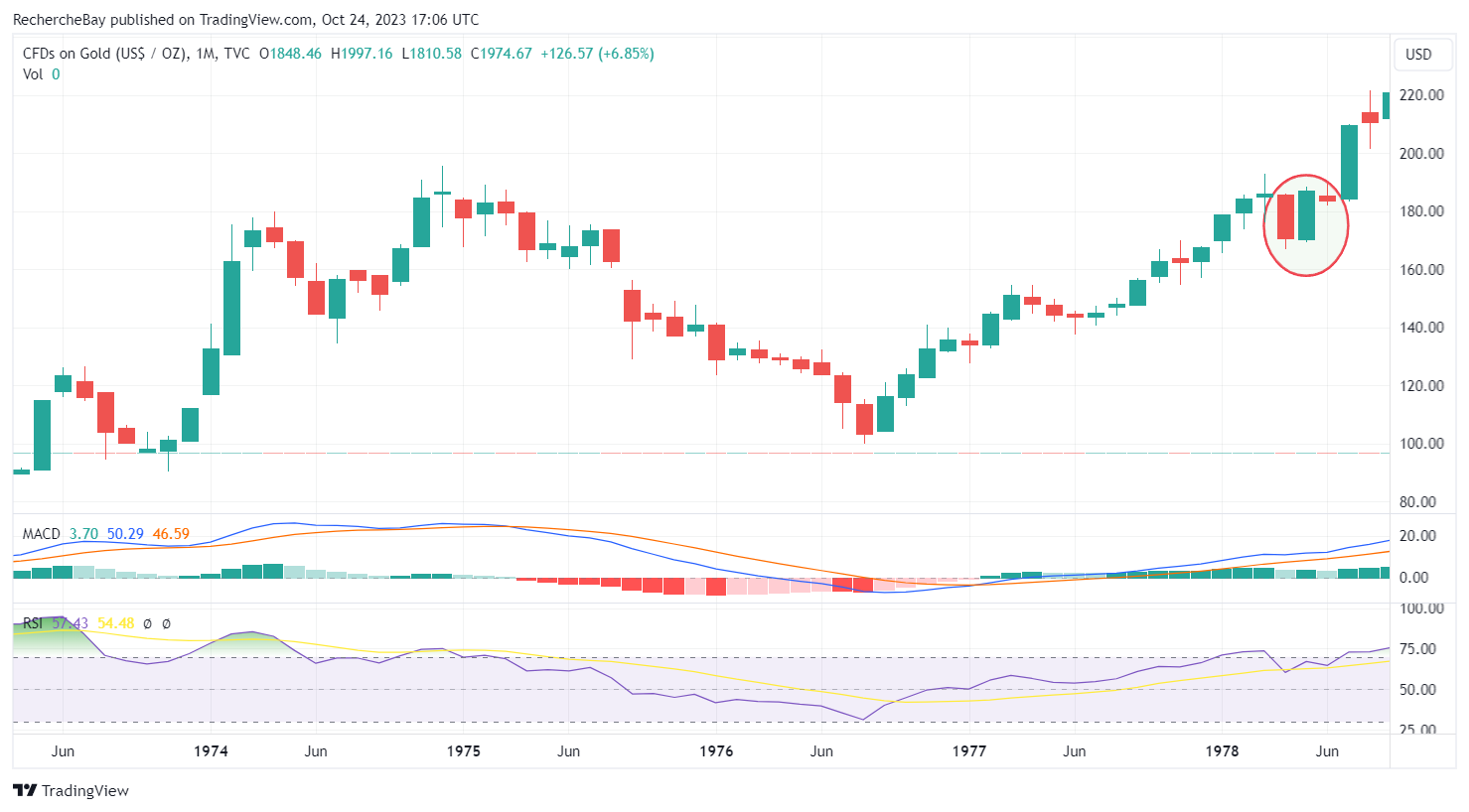

En variation mensuelle, on observe une très importante bougie englobante. Ce type de signal haussier mensuel est très rare pour l’or :

La dernière fois qu’on a vu une telle bougie englobante, c’était en mai 1978, avant le grand démarrage de l’or consécutif à la cassure du troisième top à 180 $, et après 4 longues années de consolidation entre 1974 et 1978.

L’histoire va-t-elle se répéter ? L’or va-t-il enclencher une nouvelle jambe de hausse au cours des prochains mois, dans la foulée de cette bougie englobante ?

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.