Le cours de l'or bat son record, en dollars (2.146 $ l’once) comme en euros (1.903 €). Le Bitcoin grimpe mais reste cependant loin de son plus haut de 2021. Dans le même temps, la Bourse progresse quelque peu (le S&P 500, le DAX de Francfort - pas le CAC 40, stable depuis le 1er janvier), et l’immobilier déprime plus ou moins à travers la planète. Il se passe quelque chose. Au-delà des explications conjoncturelles (un ralentissement de l’inflation qui laisse espérer la fin du relèvement des taux d’intérêt par les banques centrales), n’y a-t-il pas des raisons plus profondes ?

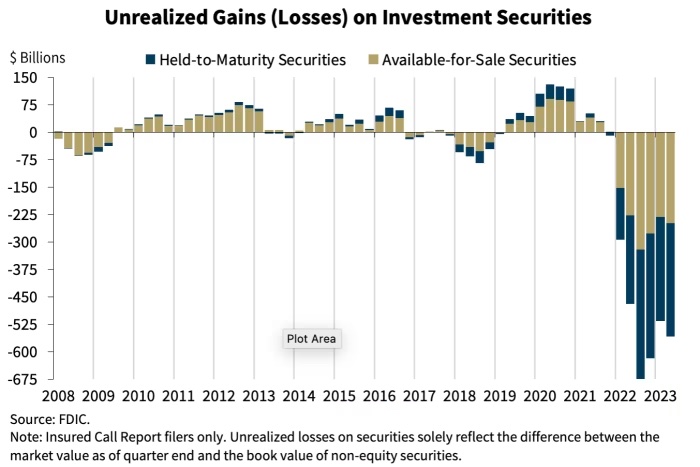

Remarquons l'observation intéressante de l'analyste financier Didier Darcet, qui affirme que la méga-crise s’est en fait déjà produite, sans que personne ne s'en rende compte. Le krach a eu lieu, et il s'agit de celui des obligations, résultant de la brutale remontée des taux d'intérêt initiée par les banques centrales pour contrer l'inflation. Toutes les anciennes obligations émises à des taux faibles ou négatifs subissent une dépréciation significative lorsque de nouvelles émissions se font à 3%, 4% ou plus. Voici un graphique illustrant ces pertes aux États-Unis :

C'est impressionnant (et la situation est similaire en Europe), mais cela est passé inaperçu, explique l'analyste, car la plupart de ces obligations sont émises par les États et que ces derniers ont la possibilité d'attendre ou d'augmenter les impôts, contrairement à la faillite ou à la réduction des dépenses publiques, qui ne font pas partie de leurs options. Donc on ne ressent rien.

Cependant, il est essentiel d'ajouter que ces obligations figurent à l'actif des institutions financières. Si ces institutions sont contraintes de les vendre en catastrophe, par exemple parce que leurs clients souhaitent retirer leurs fonds, les pertes subies peuvent excéder leurs fonds propres, entraînant ainsi leur faillite. C'est précisément ce qui s'est produit pour la Silicon Valley Bank aux États-Unis et pour l'assureur Eurovita en Italie (nous en avons parlé en mars dernier).

Effectivement, depuis lors, il n'y a pas eu de nouvelles faillites, mais ne percevons-nous pas des craquements sourds ? À l’époque des subprimes, les premières alertes ont surgi en avril 2007 avec la faillite de la société de prêts hypothécaires New Century Financial Corporation, suivis en août 2007 par le gel de trois fonds de la filiale américaine de BNP Paribas, avant que la crise n’éclate réellement un plus tard, le 15 septembre 2008, avec la retentissante faillite de Lehman Brothers. L’effondrement de la valeur des obligations contraindrait dangereusement nombre d’institutions financières, sans que cette information ne soit divulguée publiquement. Dans ce contexte, l'une des stratégies d'évitement, pour ceux qui sont informés, serait de se tourner vers l’or, expliquant ainsi sa progression actuelle. Une hypothèse qui semble tout à fait crédible. Cette crise obligataire ne pourra pas glisser sur nous comme l'eau sur les plumes d'un canard.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.