Pour répondre à la question, à savoir si les DTS ou l’or remplaceront le dollar US, nous devons d’abord savoir ce que sont les deux. Pour l’or, c’est très simple : un gramme d’or est un métal jaune qui pèse un gramme. Ses caractéristiques physiques le rendent très facile à identifier et à mesurer, et elles ne changent jamais.

J’aimerais bien vous montrer des DTS, mais ils sont virtuels, alors vous devrez vous servir de votre imagination. Contrairement à l’or, je dois les expliquer.

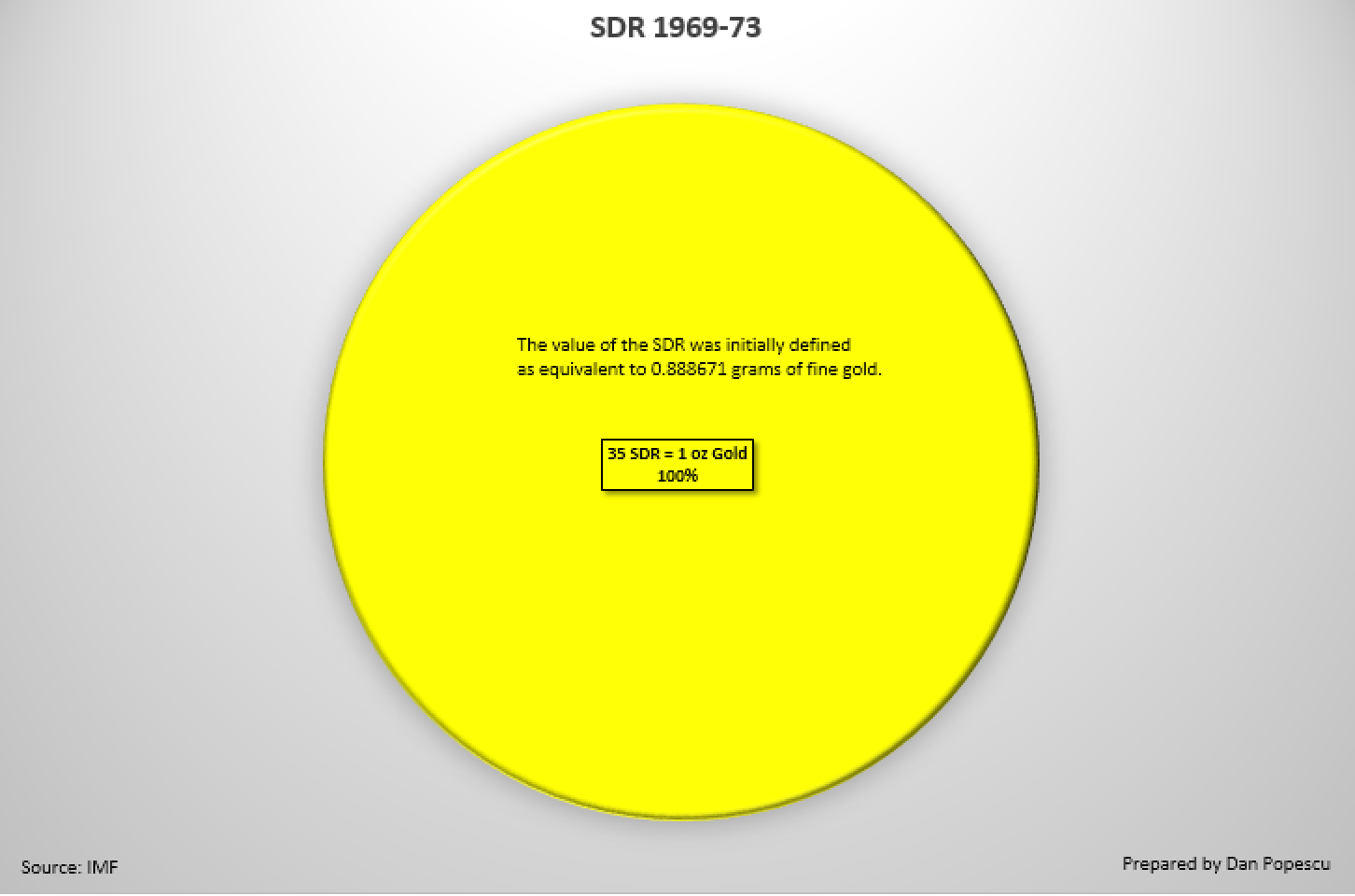

Le FMI a créé les Droits de tirage spéciaux (DTS) en 1969. À l’origine, la valeur d’un DTS était définie comme l’équivalent de 0,888671 gramme d’or pur qui équivalait aussi, alors, à 1 dollar US (1once d’or = 35 DTS = 35 $US). Très simple, n’est-ce pas ?

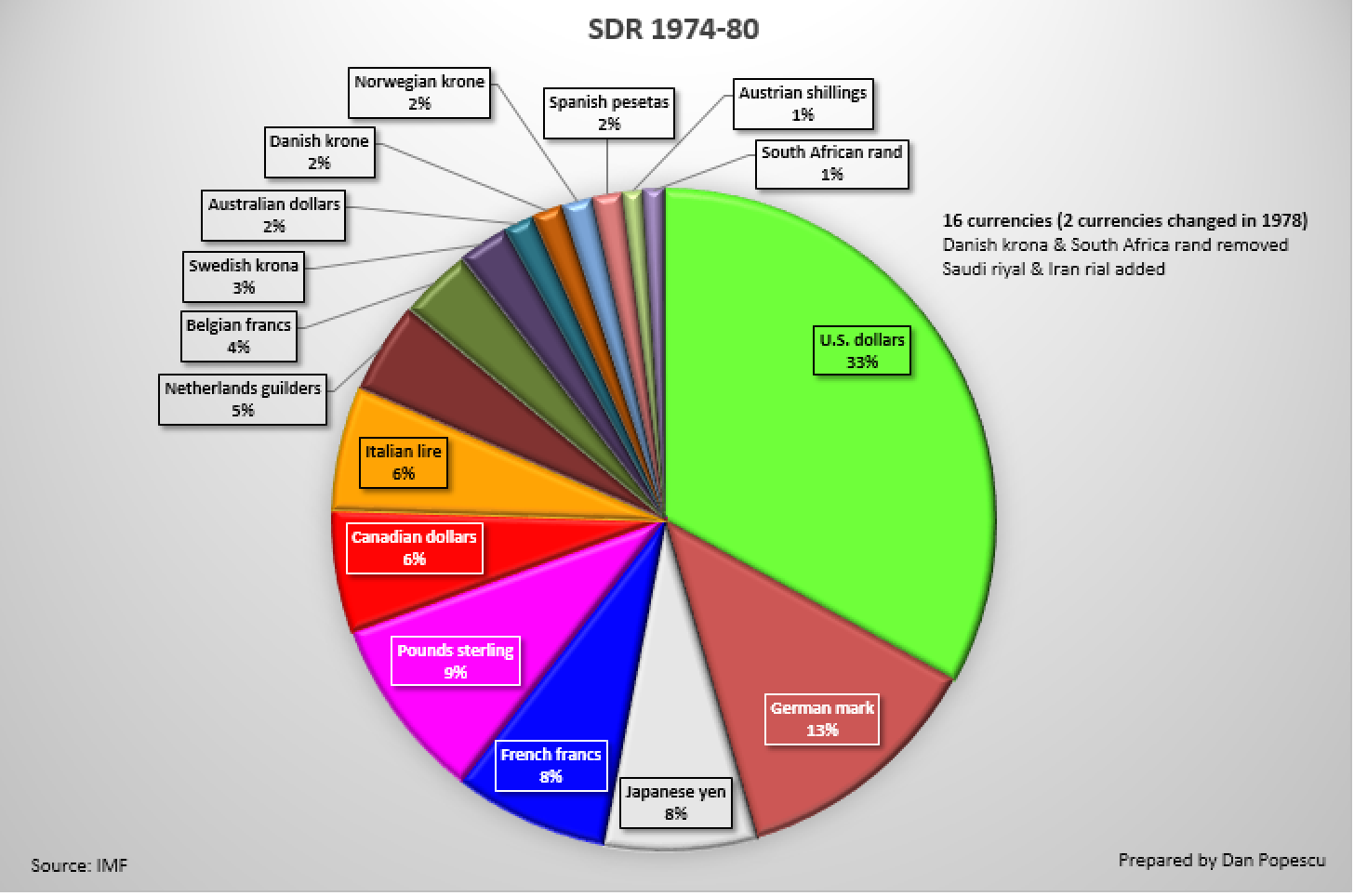

Après la fin des Accords de Bretton Woods et de l’étalon-or en 1973, les DTS ont été redéfinis comme panier de devises. De 1974 à 1980, les DTS étaient composés de 16 devises, dans des proportions différentes. En 1978, la couronne danoise et le rand sud-africain on été enlevés et remplacés par le riyal d’Arabie Saoudite et le rial d’Iran. Il fallait un ordinateur pour en déterminer la valeur, et il n’en existait pas beaucoup à l’époque. Alors, comprenez-vous pourquoi les DTS ne furent jamais adoptés et le dollar a été préféré ?

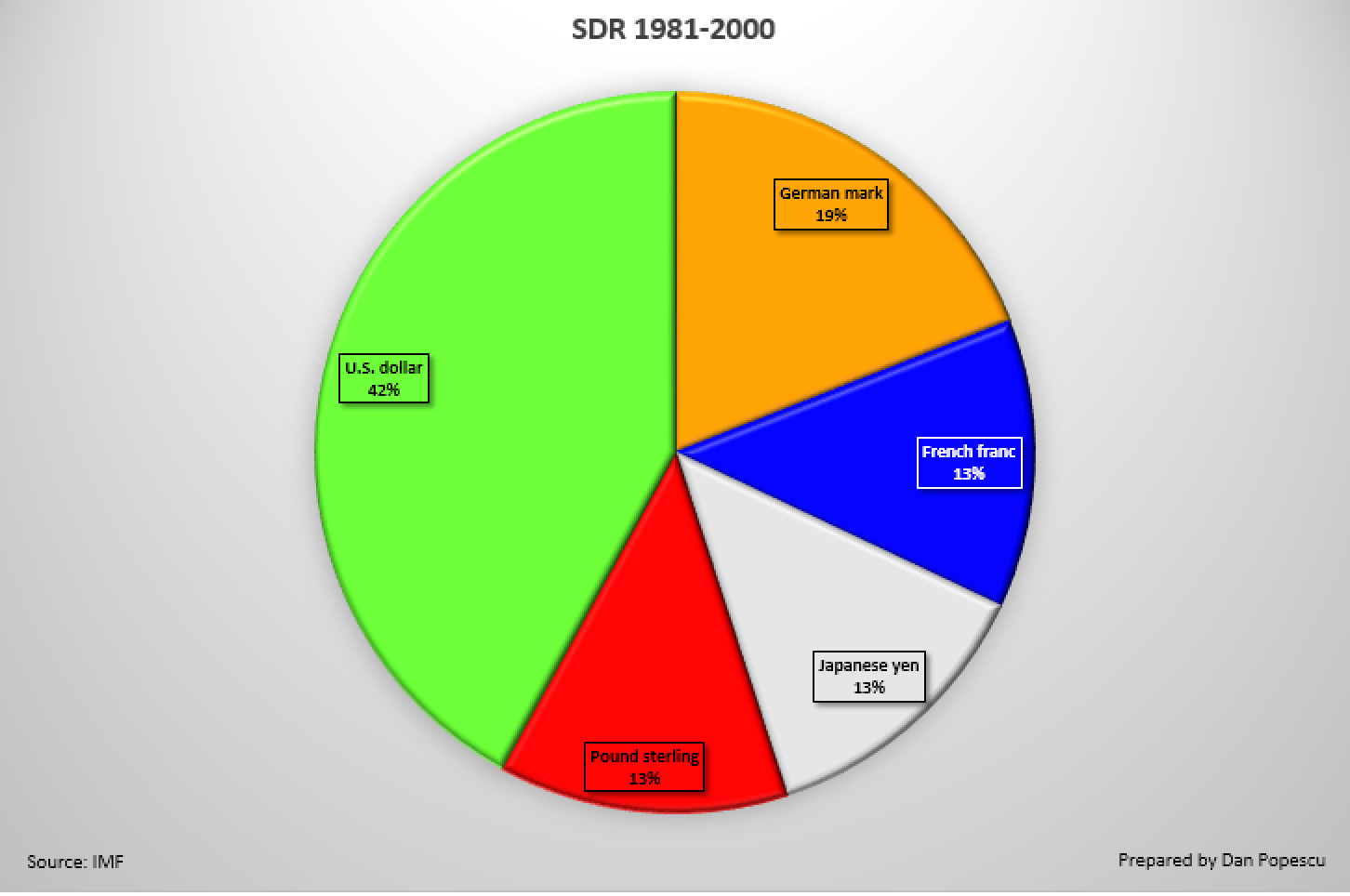

En 1981, les DTS ont été simplifiés et le nombre de devises fut réduit à cinq (dollar US, mark allemand, franc français, livre anglaise et yen japonais).

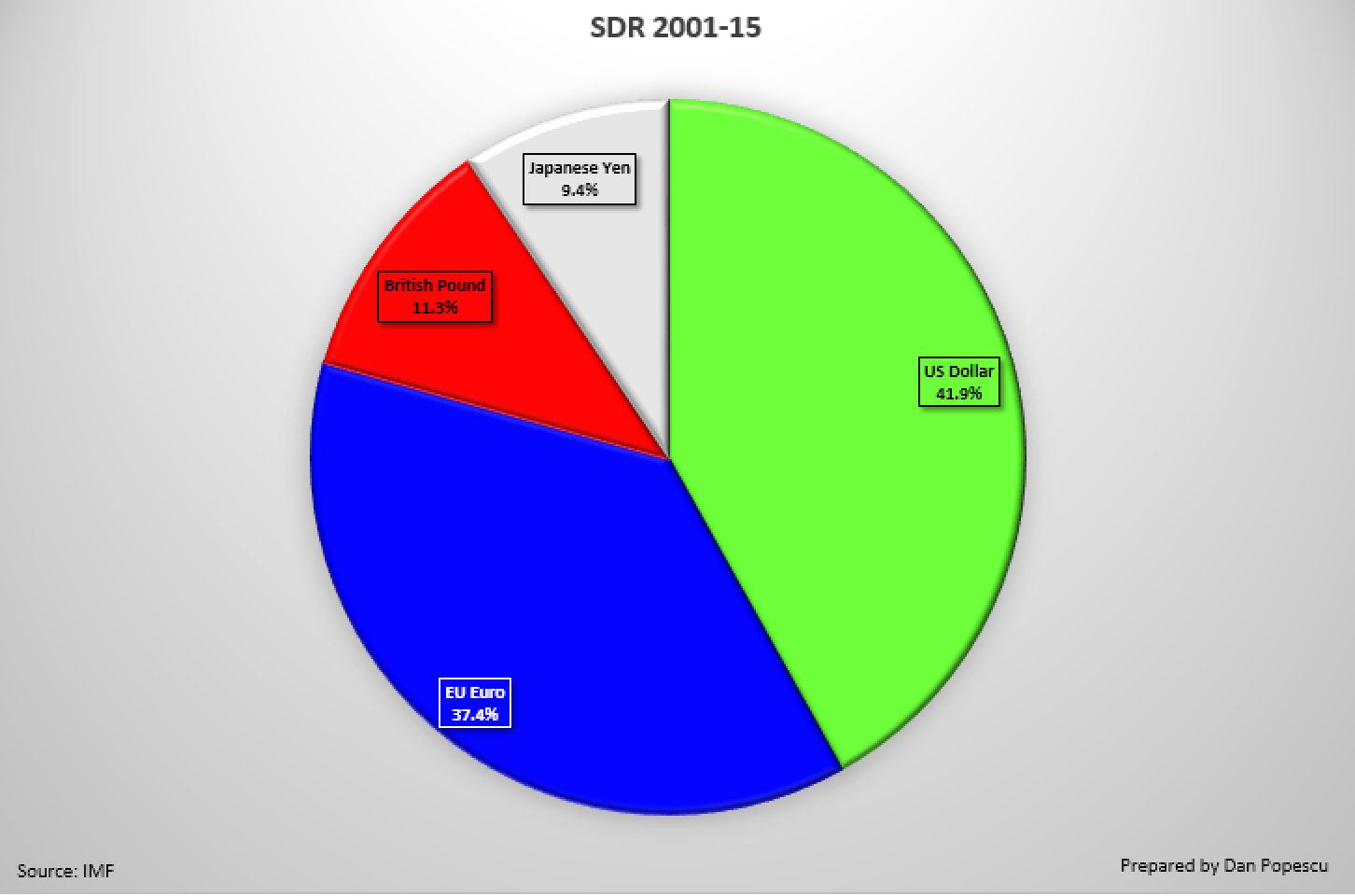

En 2000, le mark allemand et le franc français furent remplacés par l’euro, sans en changer la pondération.

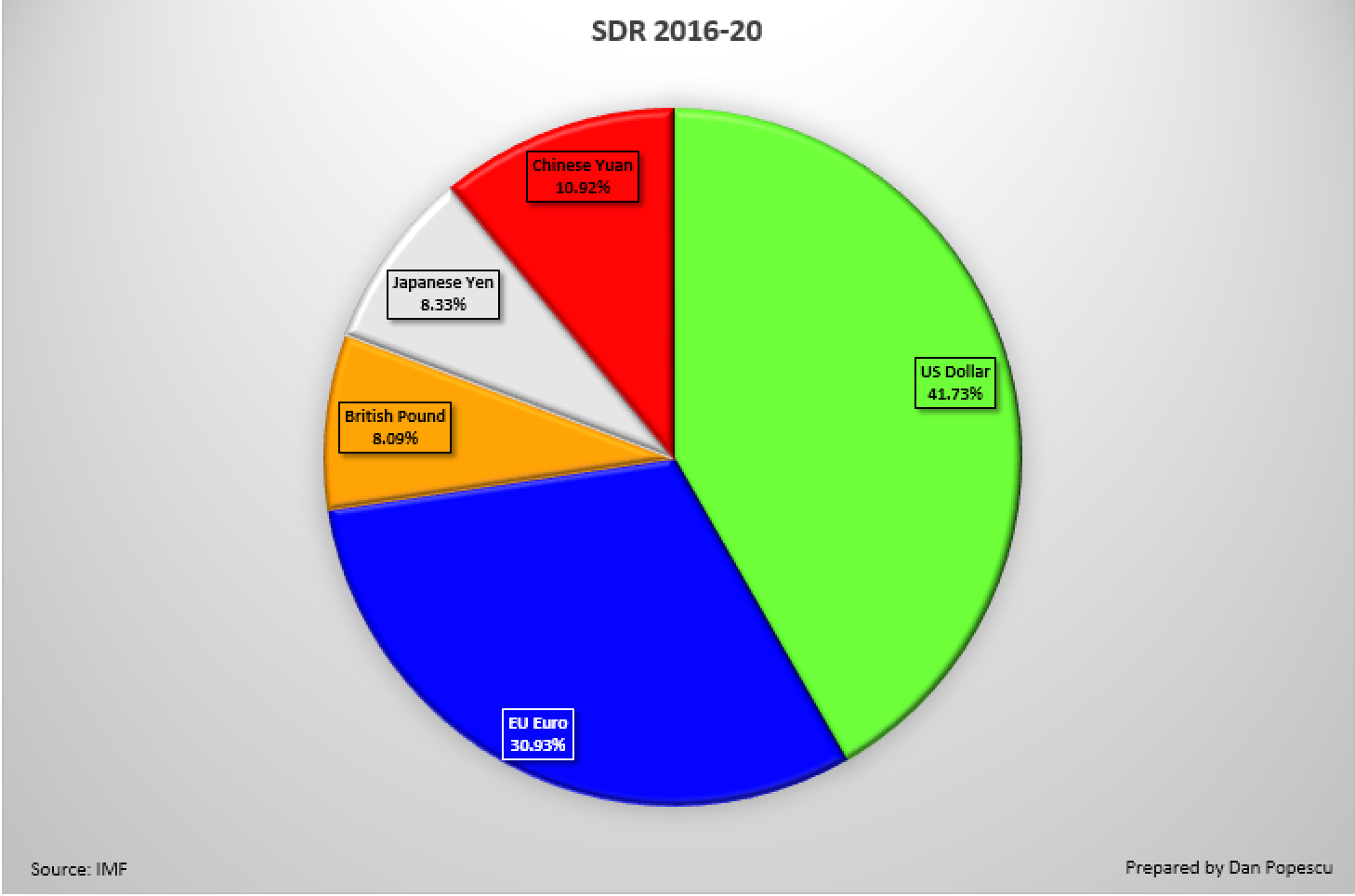

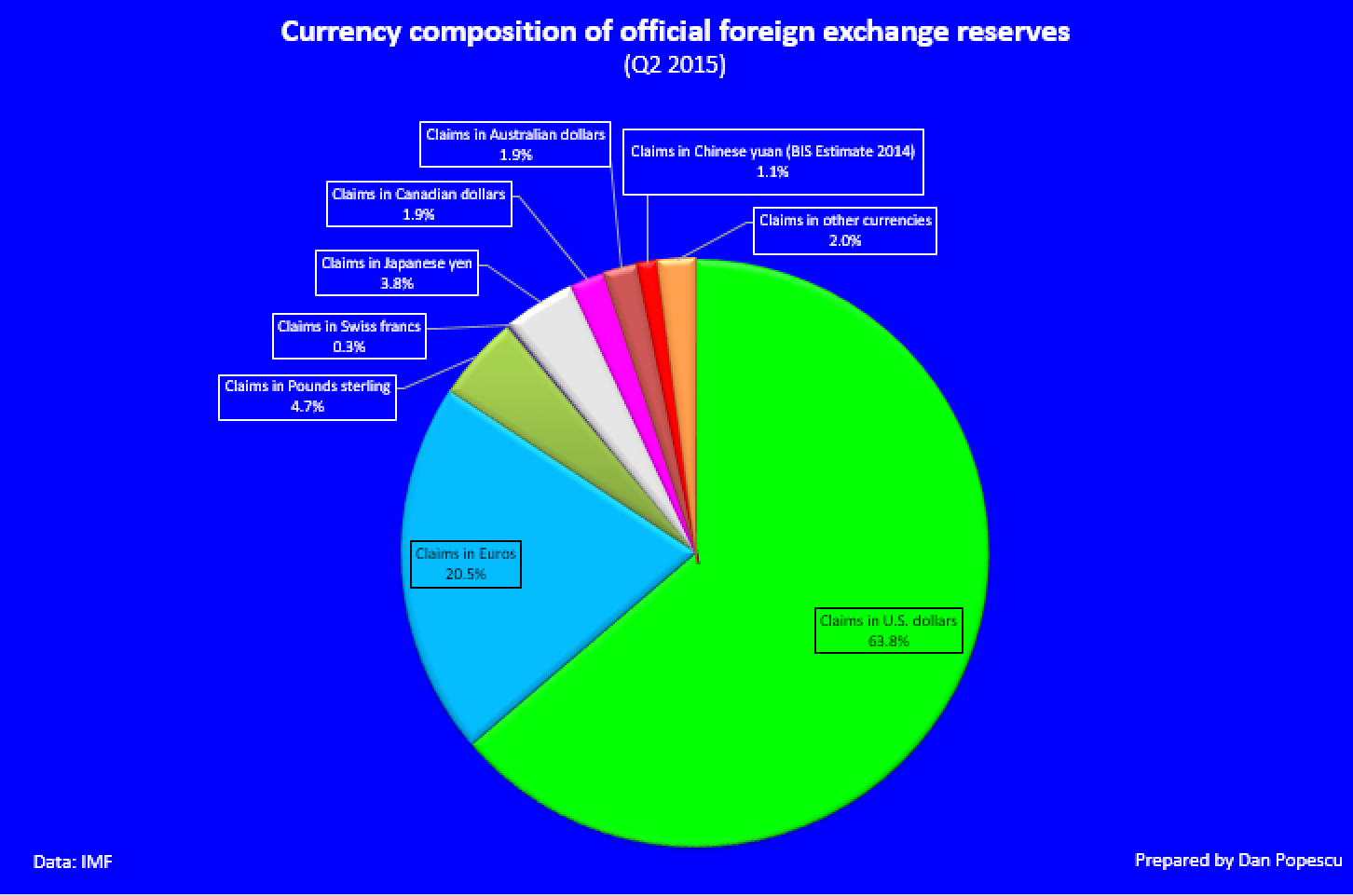

Depuis décembre 2010, la valeur d’un DTS équivaut à la somme de 0,423 euro, 12,1 yens, 0,111 livre et 0,66 dollar US.

À partir du 1er octobre 2016, le Yuan chinois sera ajouté au panier.

Les DTS ne sont ni une devise, ni du crédit émis par le FMI. Ils constituent plutôt une réclamation potentielle sur les devises flottants librement des membres du FMI. Il s’agit plus d’un index que d’un panier composé de quatre (cinq en 2016) devises. La composition du panier est révisée tous les cinq ans par la direction du FMI, et même si elle ne change pas, comme, par exemple, entre 2001 et 2015, la pondération des devises est légèrement changée.

Jacques Rueff, économiste français et conseiller du président français Charles de Gaulle, a dit : « Les DTS sont du néant déguisé en monnaie, » et l’ancien président Valérie Giscard d’Estaing faisait référence aux DTS en tant que « LSD monétaire ». Jim Grant, de Grant’s Interest Rate Observer, a dit : « L’or se reconnaît instantanément, à l’œil, comme de la monnaie. Mais les DTS, comme une mauvaise blague, doivent être expliqués. »

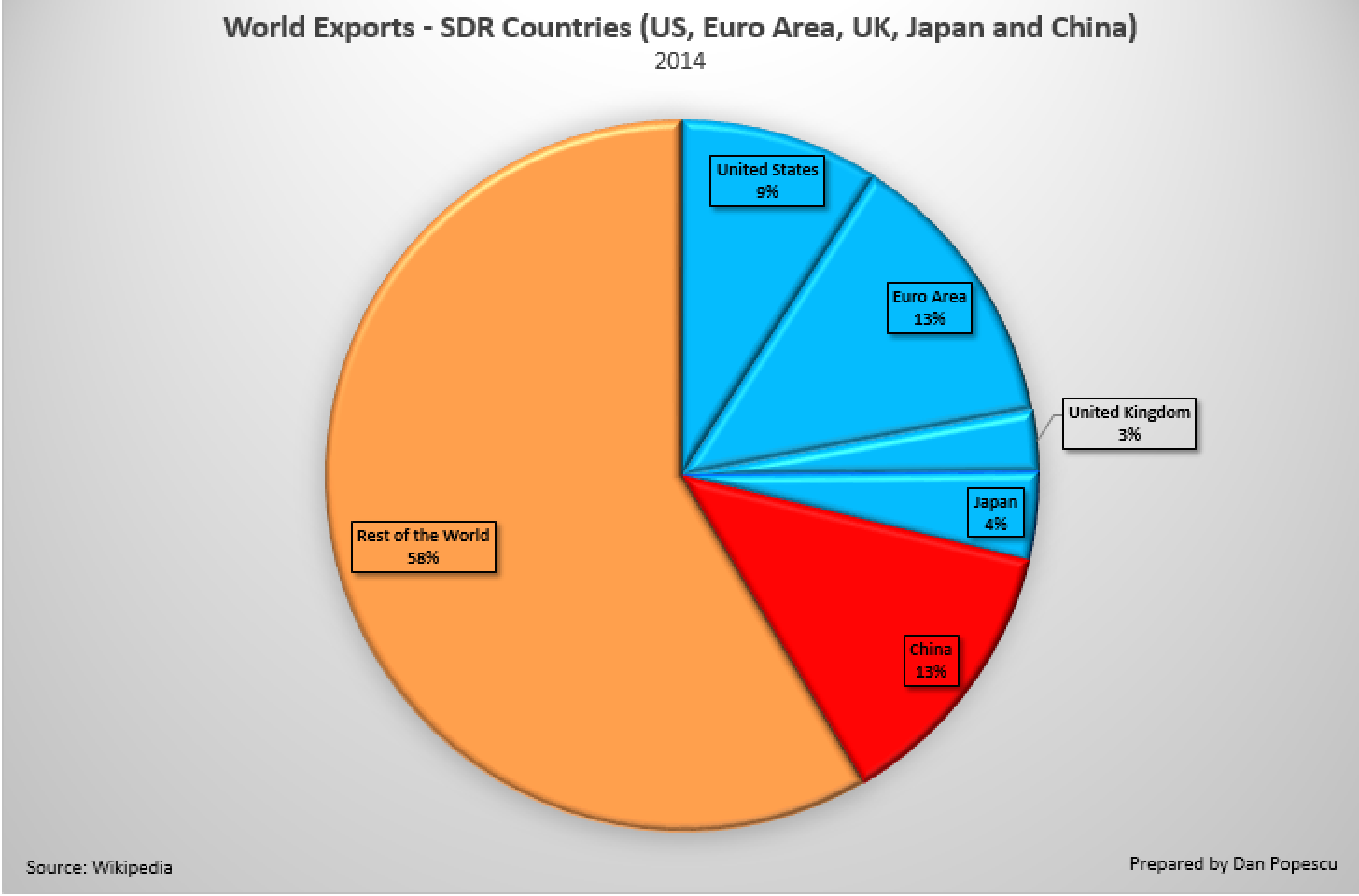

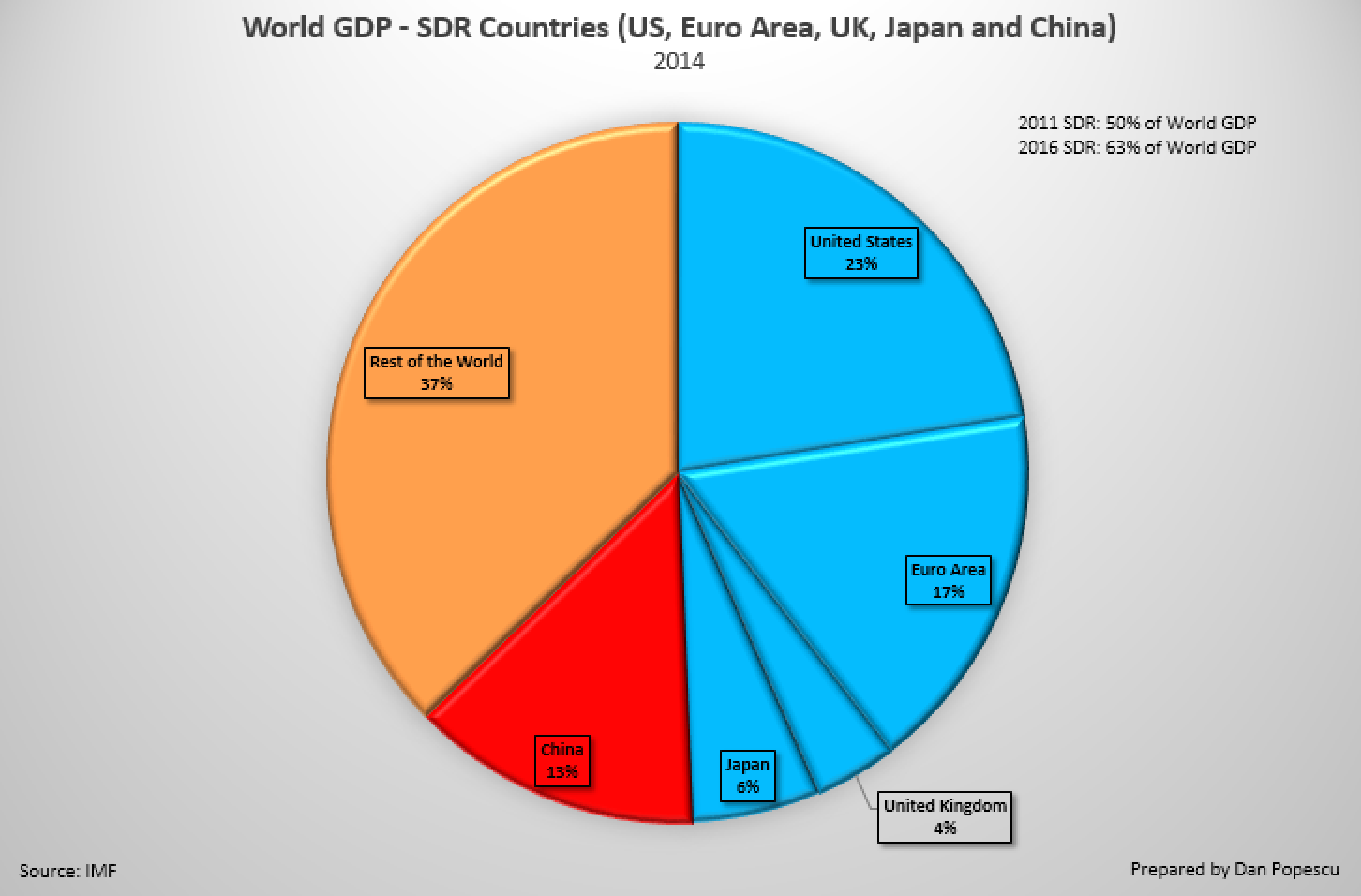

La pondération initiale assignée à chaque devise du panier de DTS a été ajustée pour prendre en compte les changements de parts de chaque devise dans les exportations mondiales de biens et services et dans les réserves de devises étrangères. Le poids relatif des devises inclues dans le panier reflètent, selon le FMI, leur importance relative dans le commerce mondial et le système financier. Les révisions mineures à la méthodologie utilisée pour la sélection des devises du panier et l’inclusion du Yuan chinois n’ont pas résolu les problèmes du système monétaire international. Dans la dernière version des DTS, le dollar US domine toujours, à 41,37% (précédemment 41,9%). L’introduction du Yuan n’affecte que les devises de l’Union européenne (euro et livre). La domination du dollar US dans les DTS demeure.

Cependant, comme je l’ai mentionné dans des articles précédents, l’inclusion du Yuan dans le panier de DTS ne constitue qu’un pas pour la Chine dans sa guerre visant à éliminer le « privilège exorbitant » du dollar US dans le système monétaire international. « Ce que l’on doit rechercher dans la réforme du système monétaire international, est de créer une monnaie internationale de réserve déconnectée des nations individuelles, pouvant demeurer stable à long terme, ce qui éliminerait les déficiences inhérentes aux devises nationales basées sur l’émission de crédit, » comme le président de la banque centrale de Chine (PBOC) l’a déclaré en 2009. Il a aussi dit que les DTS « font office de lumière au bout du tunnel pour la réforme du système monétaire international. Une devise de réserve supranationale ne fait pas qu’éliminer les risques inhérents aux devises nationales basées sur le crédit, mais elle rend possible le contrôle de la liquidité mondiale. »

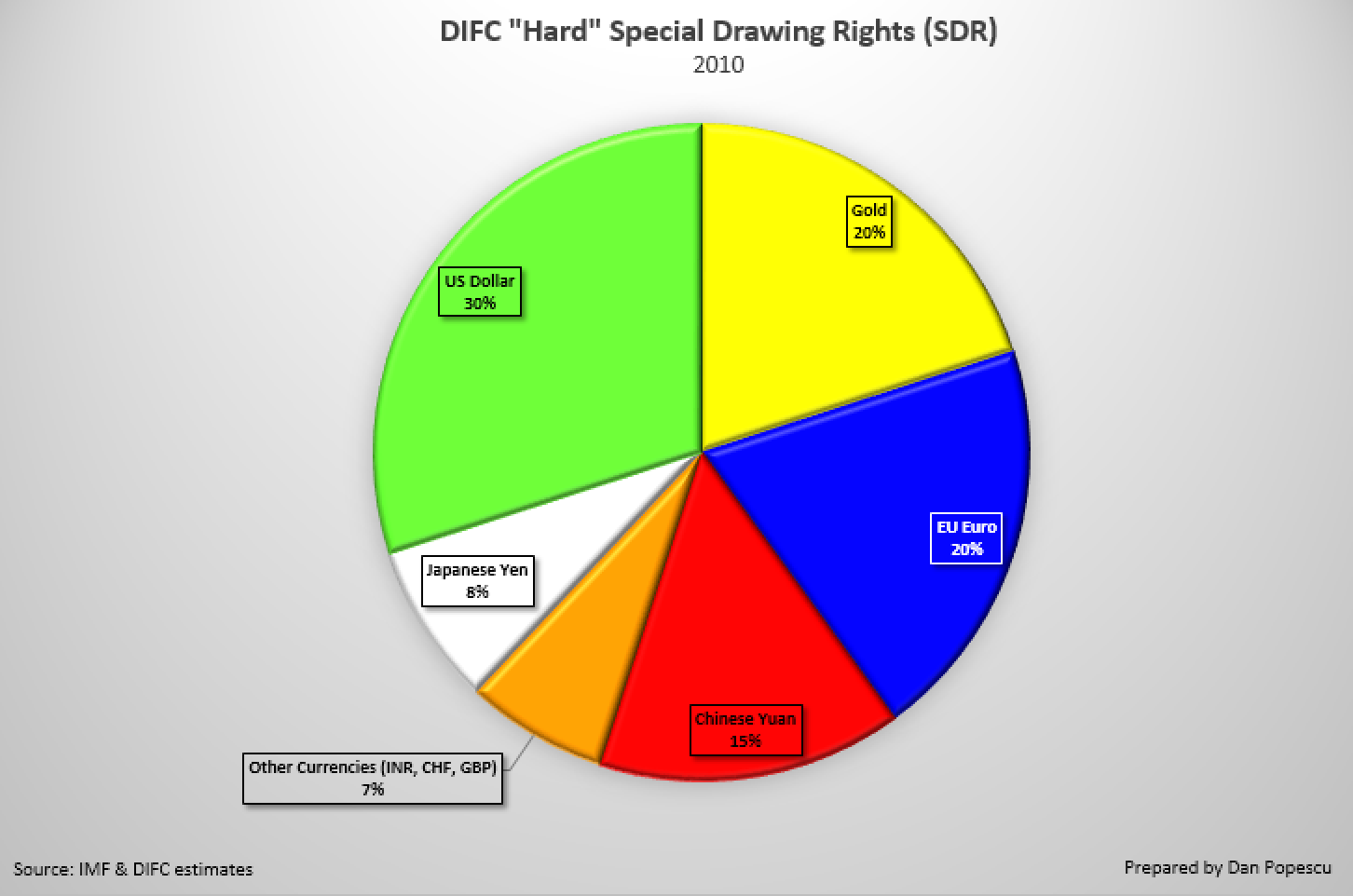

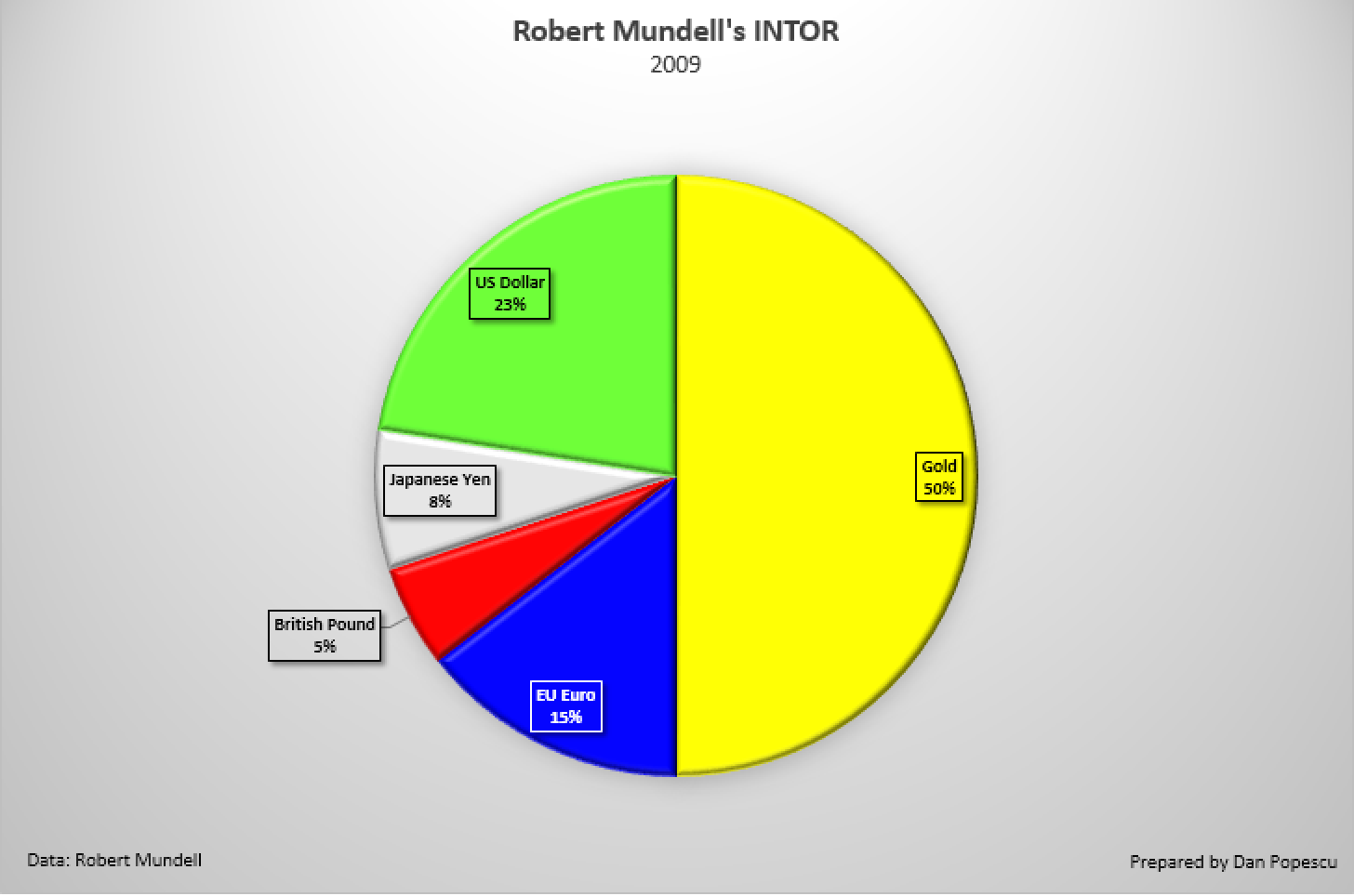

Un panier de devises qui sont au cœur du problème ne règle pas le problème, car ces devises sont le problème. Comme cela est arrivé avec la crise des CDS (credit default swaps) en 2008, la diversification d’un panier de mauvais actifs ne corrige pas le problème d’un de ces mauvais actifs. Le prix Nobel Robert Mundell, ainsi qu’une étude du Dubai International Financial Centre (DFIC), ont proposé d’inclure un pourcentage d’or dans les DTS. Le professeur Mundell proposait 50% d’or, et le DFIC 20%. Ce serait un pas dans la bonne direction, mais cela ne règlerait pas vraiment le problème. La dette et le déficit budgétaire sont au cœur du problème du dollar US et des autres devises des DTS (euro, livre, yen et Yuan).

Une autre proposition : des DTS « déconnectés des nations individuelles, » comme l'indique le président de la PBOC. Comment cela fonctionnerait-il ? Le président de la PBOC ne le dit pas. Pour y répondre, je ferais plutôt appel à l’auteur chinois d’Against the Consensus, ancien chef économiste à la Banque mondiale, Justin Yifu Lin, avec son p-gold. Ce paper-gold serait une devise internationale ayant la flexibilité de la monnaie-papier, car elle pourrait supporter une croissance de liquidité à mesure que l’économie mondiale prend de l’expansion, mais qui, comme une matière première telle que l’or, serait « en dehors » du système de devises nationales. L’offre de p-gold suivrait la règle de k% de Friedman (ou un règle Taylor modifiée) basée sur une mesure projetée de croissance économique et de transactions d’actifs. Cela n’a rien à voir avec l’or.

Le FMI lui-même a l'ambition d’établir les DTS comme devise de réserve internationale. Dans un document récent sur la révision des méthodes d’évaluation des DTS, le FMI déclare qu’ « un des objectifs majeurs est d’augmenter l’attrait des DTS comme actif de réserve international » et que « le but de la révision est de s’assurer que le panier de DTS reflète l’importance relative des devises majeures dans le commerce mondial et le système financier, avec comme but d’augmenter l’attrait des DTS comme actif international de réserve. » Dans ce scénario, les DTS ne constitueraient qu’une unité de compte pour les banques centrales, et non une devise qui circulerait.

Au même moment, les États-Unis font tout leur possible pour retarder la fin inévitable de la suprématie du dollar, en traînant les pieds dans le processus de mise à jour du système monétaire international. Depuis toujours les États-Unis combattent l’or et le considèrent comme leur ennemi, y préférant les DTS de papier. En 1974, Sidney Weintraub, sous-secrétaire d’État pour la finance internationale et le développement, a déclaré :

« Les objectifs des États-Unis pour le système monétaire international - un système durable et stable, ayant en son centre les DTS comme actifs de réserve forts – sont incompatibles avec un rôle continu de l’or comme actif de réserve » et « les États-Unis sont préoccupés par le fait qu'une augmentation du prix auquel les transactions officielles d’or sont réalisées renforcerait la position de l'or dans le système et nuirait aux DTS. »

Dans une interview récente sur Bloomberg, un jour seulement après que le FMI eut élevé le Yuan dans le panier de devises de DTS, avec le dollar, l’euro, le yen et la livre, le secrétaire au Trésor, Jacob. J. Lew a déclaré que les États-Unis voulaient s’assurer que le dollar demeure la devise de réserve internationale dominante.

Au moment où la Chine s’apprête à prendre les rênes du G20 pour 2016, Bloomberg rapporte que la Chine compte rendre le système monétaire international plus résistant aux chocs et, peut-être, moins dépendant du dollar US. La Chine compose un groupe de travail, dirigé par la Corée du Sud et la France, pour développer des propositions incluant des façons de renforcer le rôle des DTS. Bloomberg rapporte aussi que « la Chine souhaite une discussion pour savoir si le prix de certaines matières premières pourrait être déterminé en DTS, la devise de réserve du FMI, selon un officiel européen impliqué dans les pourparlers du G20. » L’article note également l’absence d’un rôle principal des États-Unis. Aujourd’hui, Bloomberg rapporte aussi que la PBOC a annoncé son intention de réduire le lien du Yuan au dollar, en se tournant vers un indice de devises. La PBOC a publié un nouvel indice du Yuan, composé de 13 devises. Le dollar représente 26,4% du panier, l’euro 21,4% et le yen 14,7%. Ceci constitue un premier pas vers le désarrimage du Yuan au dollar.

Le problème avec les DTS est qu’ils sont basés sur un système de devises multiples de réserve, supporté par trois devises majeures (dollar US, euro et, maintenant, le Yuan). Un système de devises multiples de réserve, s’il émerge en se basant sur les DTS, serait encore moins stable que l'actuel non-système (dollar US). Un système multipolaire demanderait une discipline des gouvernements participants envers leurs politiques macroéconomiques afin qu’ils soient grandement motivés à coopérer. Un système de devises multiples de réserve aurait besoin d’être stable, même en l’absence d’une puissante structure de gouvernance pour une coopération adéquate et une coordination des politiques, pour éviter les crises ou en mitiger l’impact. Les DTS ne sont pas des actifs externes au système monétaire, comme l’or l’est, avec une valeur indépendante; donc augmenter l’offre de DTS augmente les réclamations sur les devises sous-jacentes.

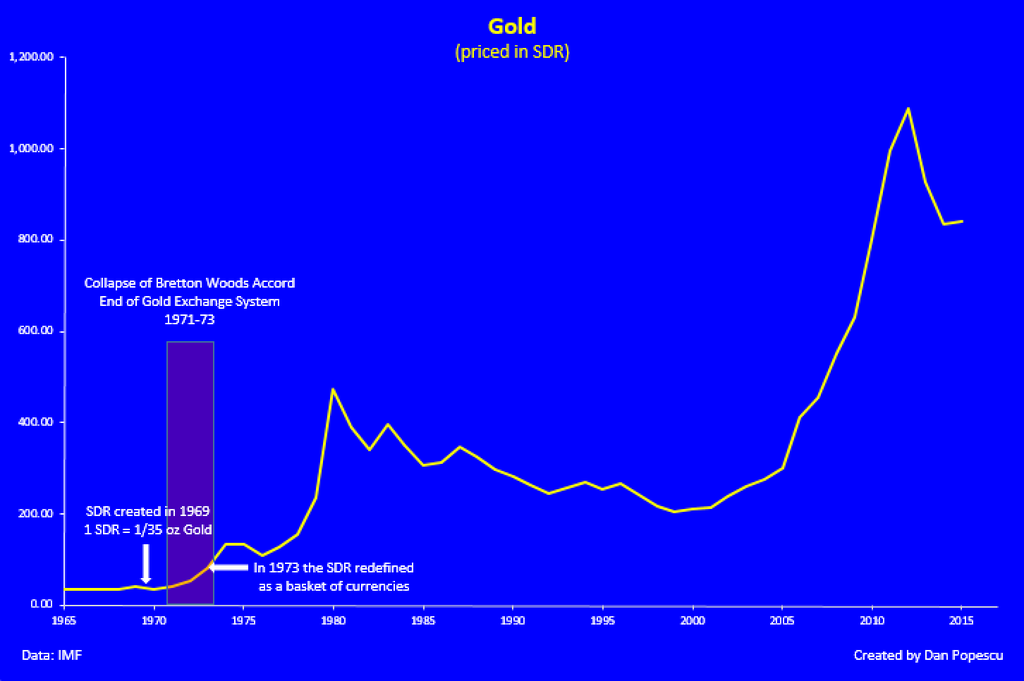

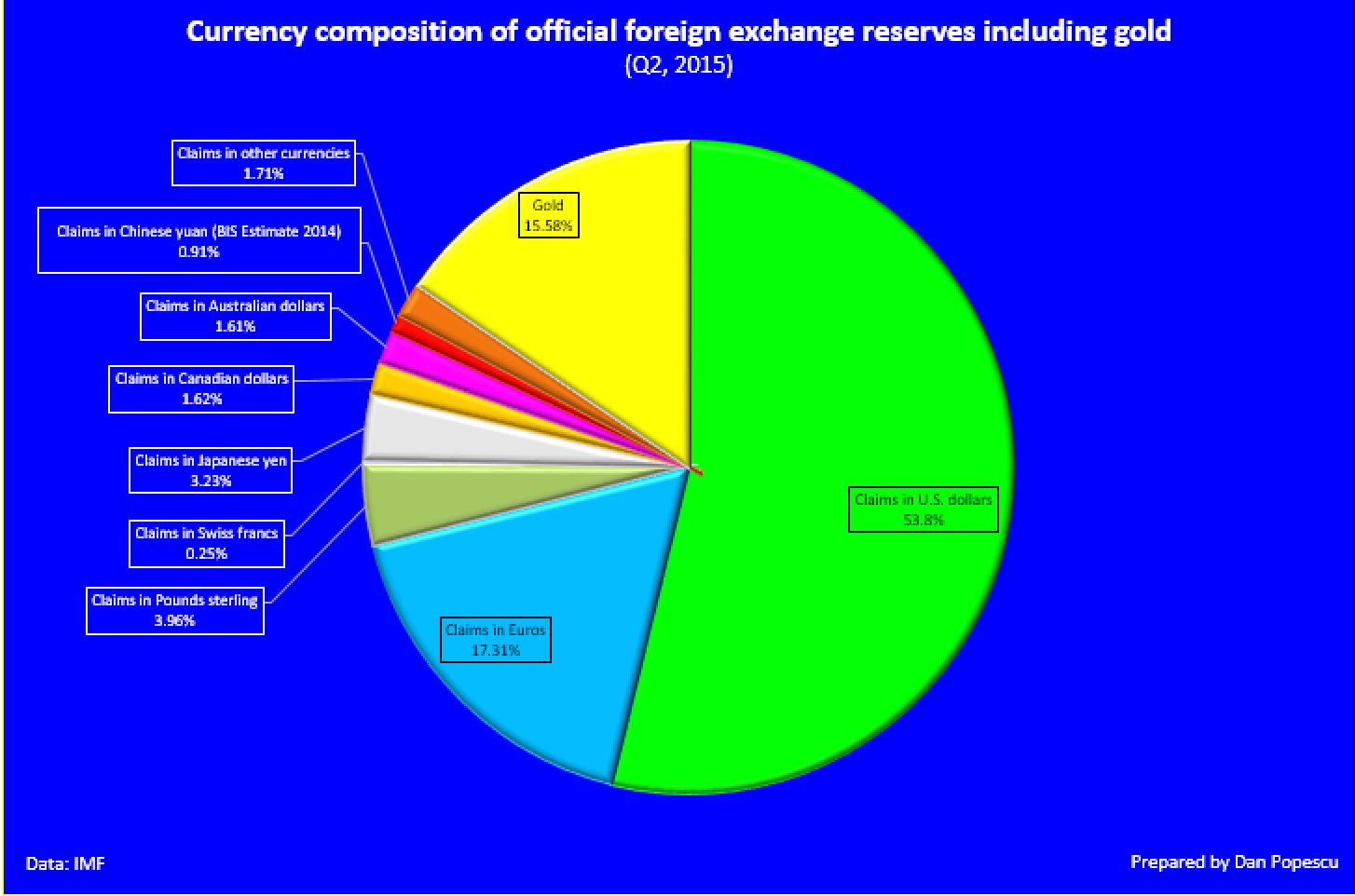

En tant que devise fiduciaire composite, le rôle des DTS comme réserve de valeur dépend de la solvabilité crédible des nations souveraines qui émettent les devises sous-jacentes. Un tel système monétaire international basé sur les DTS devrait toujours opérer par consensus. Je ne vois pas de tel consensus se développer depuis l’effondrement de l’ère de la détente (1990-2008) et depuis la nouvelle Guerre froide débutée en 2008. Depuis le désarrimage des DTS de l’or en 1973, ils ont suivi le même chemin que les devises les composant et ont décliné vis-à-vis l’or, de 35 DTS/oz en 1973 à 776,48 DTS/oz aujourd’hui (2 218,51%).

En ce moment, je m’attends à ce que le système basé sur le dollar en devienne un basé sur des DTS à multiples devises, mais seulement en tant que transition. Les États-Unis vont en faire la promotion agressivement, puisqu’il maintiendra la domination du dollar US. Les États-Unis se battent ardemment depuis les années 60 pour éliminer l’or et le garder hors du système monétaire international, et avec succès, au moins jusqu’à maintenant. Cependant, je crois que les DTS s’effondreront, pour les mêmes raisons que le fera le système basé sur le dollar. Dans ce cas, la dernière chose qui reste, qui a passé l’épreuve du temps, c’est l’or. L’or est universellement reconnu et accepté.

Peter Bernstein, dans son livre, The Power of Gold, écrit: “L’or pourrait encore servir comme couverture ultime dans des conditions chaotiques. Son retour à un rôle traditionnel de monnaie universelle est peu probable, cependant, à moins que ne vienne un temps où le dollar, l’euro et le yen ne parviennent plus à remplir leur rôle de moyens acceptables de paiement au-delà des frontières internationales. » Il croyait que cette possibilité de « conditions chaotiques » était peu probable, quand il a écrit son livre à la fin des années 90, mais aujourd’hui, en 2015, cette possibilité est très probable.

L’or est la monnaie in extremis. L’or a été, est, et sera toujours le standard international de devises, même non légal, auquel les banques centrales et les individus reviennent instinctivement, surtout dans des « conditions chaotiques ».

Annexe:

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.