L’or est désormais vendu à découvert par un nombre croissant de hedge funds. Ces ventes s’associent à la lecture de la configuration baissière de la figure "tête épaules inversée" :

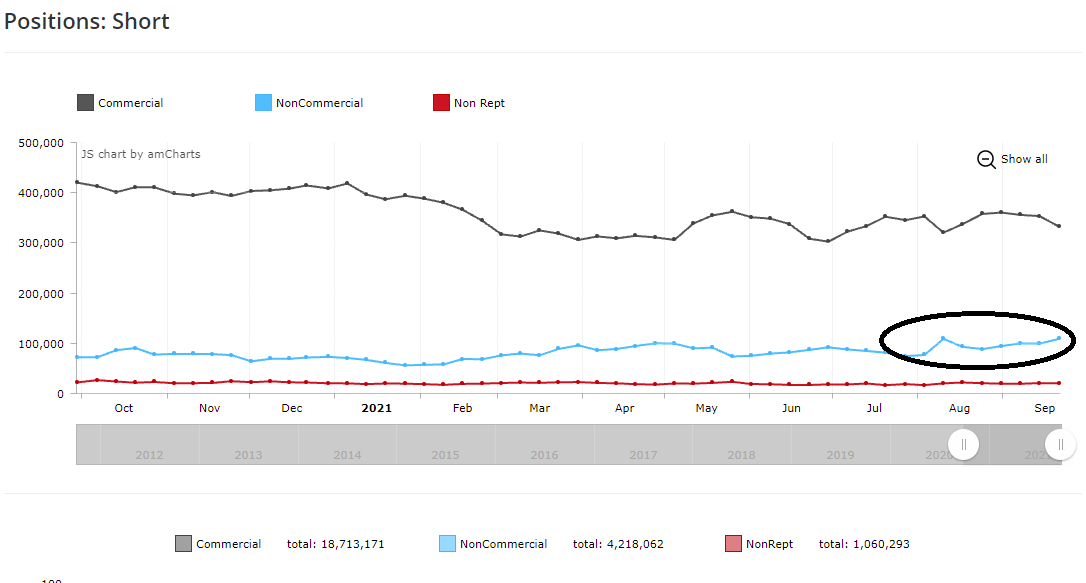

Pendant que les fonds entrent massivement short sur l’or, les bullion banks réduisent de manière très active leurs propres positions vendeuses.

Ce raid des hedge funds se fait dans deux situations de marché contrariennes :

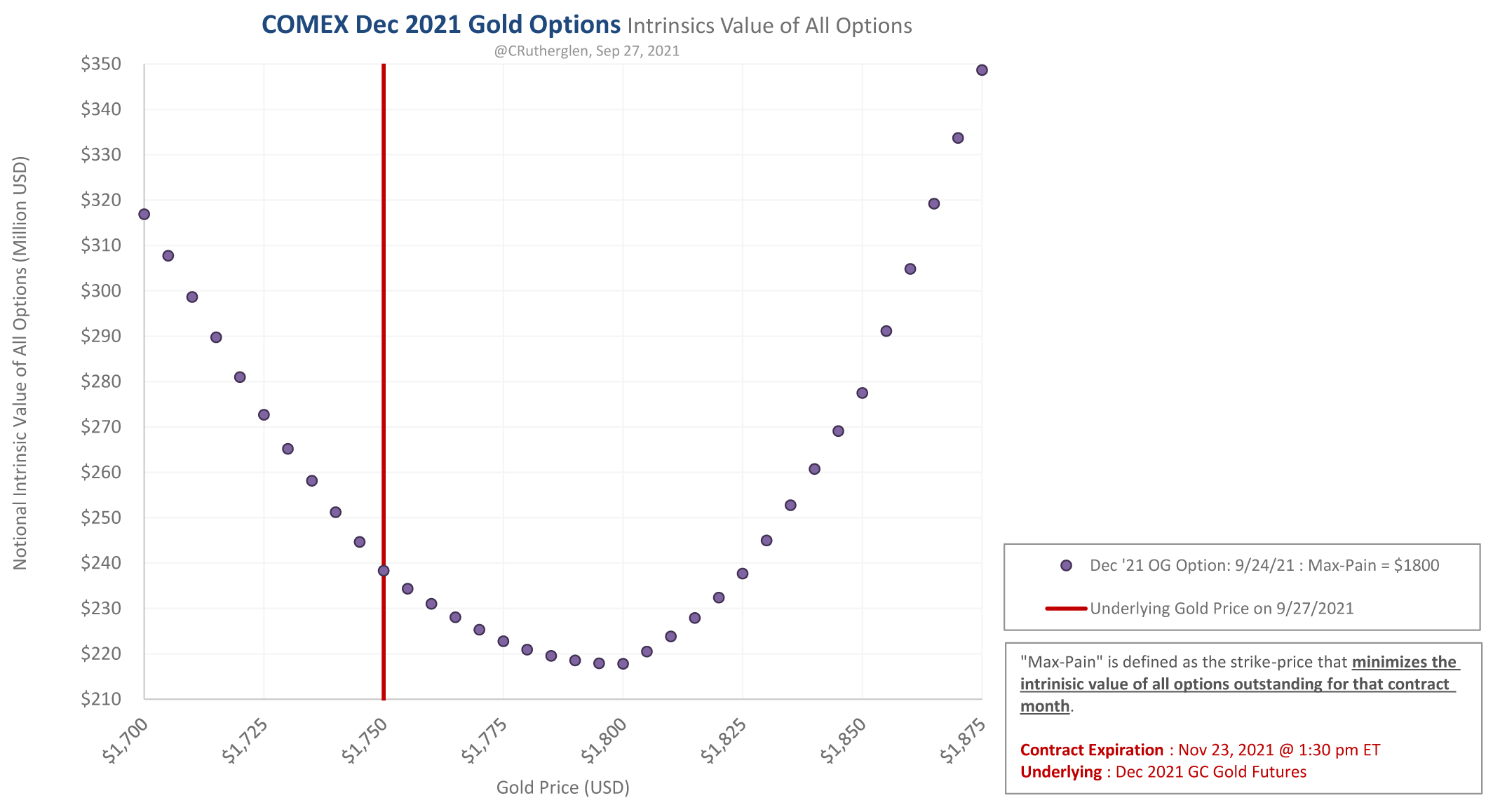

- La première se situe au niveau des options sur le spot du mois de décembre, dont le max pain pour les vendeurs d'options est largement au-dessus de $1750.

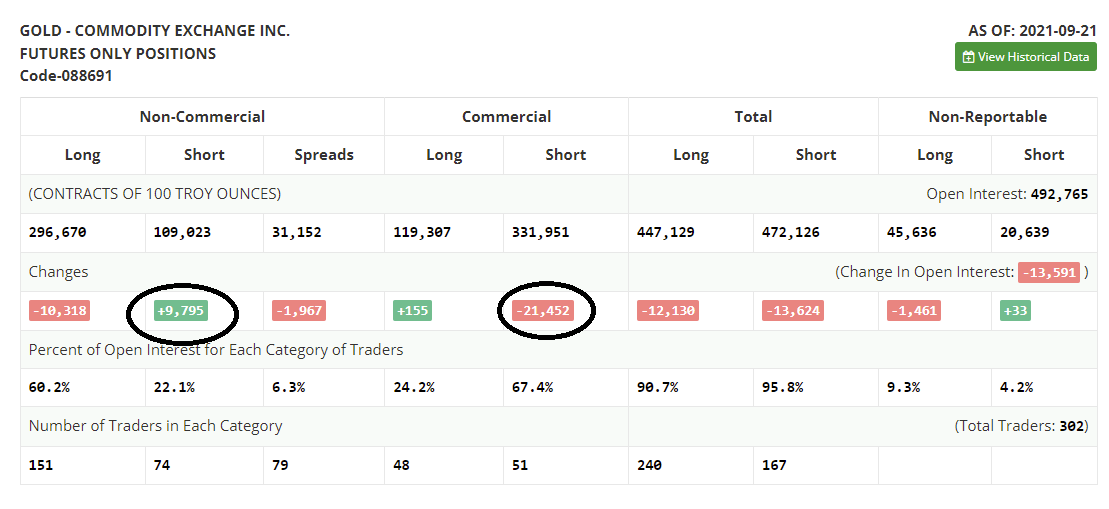

- La deuxième, souffle contraire, provient des niveaux extrêmes de capitulations sur le Comex de la part des commerciaux, qui ont réduit considérablement leurs positions vendeuses. Par conséquent, le niveau de l’open interest sur le contrat de décembre est à son plus bas depuis 2 ans.

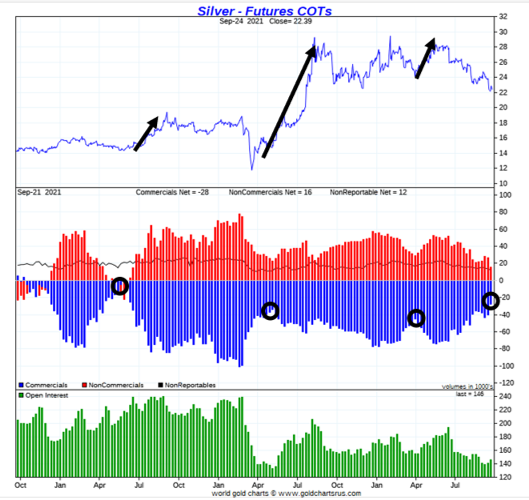

Sur l'argent, c’est encore plus visible. Nous constatons des niveaux jamais atteints depuis mars 2019 :

Dans le passé, ces deux éléments ont été suffisants pour annoncer un violent rebond des métaux précieux. C’est généralement au moment précis où les bullion banks et les market makers laissent aux spéculateurs la direction vendeuse “en roue libre” que les marchés se retournent.

Finalement, en 2 semaines de raid, l’or est toujours aux alentours de $1730 - $1750, ce qui est assez haut lorsqu’on mesure la quantité impressionnante de contrats vendeurs ouverts par ces fonds au cours des derniers jours, et lorsqu’on mesure la hausse du dollar correspondante.

Les hedge funds sont guidés par l’analyse technique qui a dessiné une figure baissière. Ils sont aussi guidés par le comportement des taux : depuis deux ans, l’or est “scotché” à la variation du marché obligataire, et suit de manière inverse la variation des taux à la hausse ou à la baisse.

Rappelons aussi qu’un tiers des transactions sur les futures sont réalisées par des fonds automatisés passifs… qui se moquent bien du contexte macro-économique très favorable à l’or.

Ces fonds suivent aussi les traders Forex qui surveillent le breakout du dollar. L’indice DXY casse sa résistance qui le contenait depuis un an… Mais si on regarde les cours de l’or par rapport au dollar, on se rend compte que l’or devrait être encore plus bas par rapport à cet indicateur.

L’or ne réagit plus autant qu’avant à la hausse de la devise américaine. La crise économique que les marchés commencent à sentir est haussière pour le dollar, mais de manière bien moins décisive qu’en 2008. Les obligations américaines étaient recherchées en 2009, elles sont vendues aujourd’hui. La situation est totalement différente et le réflexe vers le dollar n’est plus aussi marqué que ce qu’il était lors de la dernière crise financière.

Le fait que les fonds soient désormais les seuls engagés dans ce mouvement à la baisse sur l’or implique logiquement que la prochaine hausse de l’or se fera sur un mouvement de couverture de ces fonds, et de manière très violente. La prochaine hausse de l’or sera très violente. C’est ce qui explique d’ailleurs la hausse spectaculaire des prix du gaz naturel en ce moment. Les hedge funds sont actuellement engagés dans un vaste mouvement de leurs positions vendeuses qui leur a occasionné plus de $2 milliards de pertes selon les dernières estimations. La demande physique de gaz naturel contraint ces fonds à racheter leurs positions vendeuses. C’est ce qui se passera aussi sur l’or car désormais, ces fonds sont de plus en plus seuls - vendeurs - face à la demande physique qui explose.

La présence de ces nouvelles entités de trading, l’emprise de plus en plus importante des banques centrales et les manipulations sur l’ensemble du compartiment des métaux précieux ont changé la lisibilité de ce marché : les cours de l’or ne réagissent plus à court terme aux fondamentaux.

Ces fondamentaux qui poussent d’ailleurs une demande toujours aussi importante sur le marché du physique, qui est de plus en plus décorrélée du marché papier.

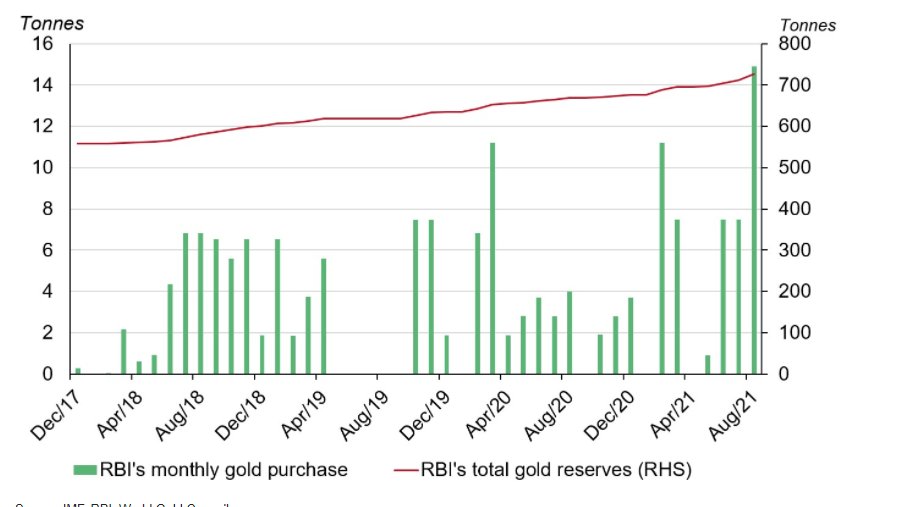

La banque centrale indienne profite en tout cas de ces prix à la baisse pour acheter des montants records :

Mais les cours de l’or ne répondent pas à la loi de l'offre et de la demande physique. Ils sont dépendants des échanges sur les marchés des futures, où les gérants de fonds ont plus d’influence sur les cours avec de leurs placements papier à fort effet de levier… même s’ils n’ont aucune once de métal en main. J’ignore combien de temps ce phénomène va durer, mais aujourd’hui, il est évident que c’est davantage le sentiment de ces gérants qui fait le marché de l’or que la demande physique.

Le sentiment de ces gérants est l’élément le plus important.

Ces gérants de fonds ne croient ni à une crise immédiate dû à un défaut des États-Unis sur la dette… ni à une aggravation de l’inflation. En fait, ils croient ce que les autorités monétaires leur racontent ; ils croient dur comme fer à l’effet transitoire de l’inflation. Les gérants de fonds dans leur ensemble sont unanimes sur ce point. Ils restent convaincus à 69% que l’effet est transitoire…

![]()

Tant que cette impression sera présente, il y a peu de chance qu’il s’opère un véritable changement de sentiment par rapport aux cours de l’or à court terme.

Nous continuons à penser que cette inflation n’est pas transitoire. Nous l’avons répété depuis le printemps dernier dans ces bulletins. Nous sommes entrés dans une nouvelle ère économique où nous commençons juste à ressentir les effets des politiques monétaires engagées depuis 2008, la crise sanitaire ayant eu l’effet d’un déclencheur de cette inflation.

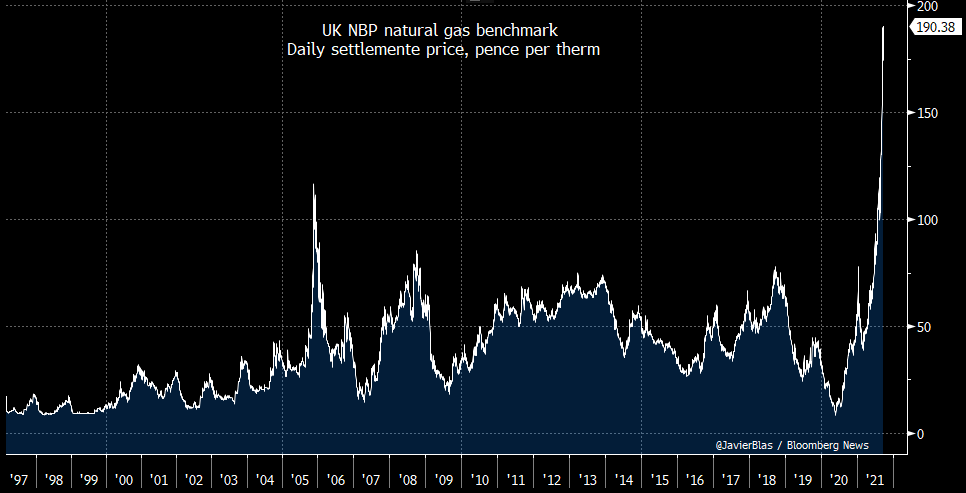

Aujourd’hui, les hausses de prix dans le secteur de l'énergie sont même bien au-delà de nos prévisions les plus dramatiques. La hausse est exponentielle en Europe et surtout au Royaume-Uni :

Par exemple, la hausse des prix du gaz naturel est insoutenable et pose désormais un problème immédiat sur l’économie mondiale.

Les coûts de l’énergie explosent partout dans le monde. Rappelons aux clients d’Engie, qui se plaignaient hier d’une hausse de 12% en un mois des prix du gaz, que le prix vient d’augmenter ces dernières heures de 10%… Non pas en un mois, mais en 24 heures à peine…

La moitié des entreprises chinoises doivent faire face à des mesures de rationnement d’électricité. Désormais, le gouvernement de Pékin a décidé de limiter la consommation énergétique strictement aux entreprises qui alimentent le marché intérieur.

La globalisation des échanges déjà fortement impactée par la crise du transport maritime fait face à une nouvelle menace. L’atelier du monde est en train de fermer pour cause de pénuries de main d’œuvre et de rationnement d’électricité.

Nos sociétés occidentales ont basé leurs économies de services sur la promesse que cet atelier serait toujours ouvert. La situation de blocage durable des flux de marchandises que nous observons est en train de changer brusquement la donne, et l’adaptation est impossible face à la vitesse à laquelle les choses se déroulent.

Tous les acteurs économiques sont concernés. Même une société performante dans l’e-commerce qui a théoriquement validé ses commandes n’est pas à l’abris. Comment peut-elle s’adapter aussi vite face à ces stocks qui ne sont plus disponibles, ou à ces frais de transports qui explosent ? Comment maintenir les livraisons gratuites dans ces conditions ? Comment maintenir sa trésorerie alors que les taux repartent à la hausse impactant la charge de sa dette et que les ventes sont décalées sine die ?

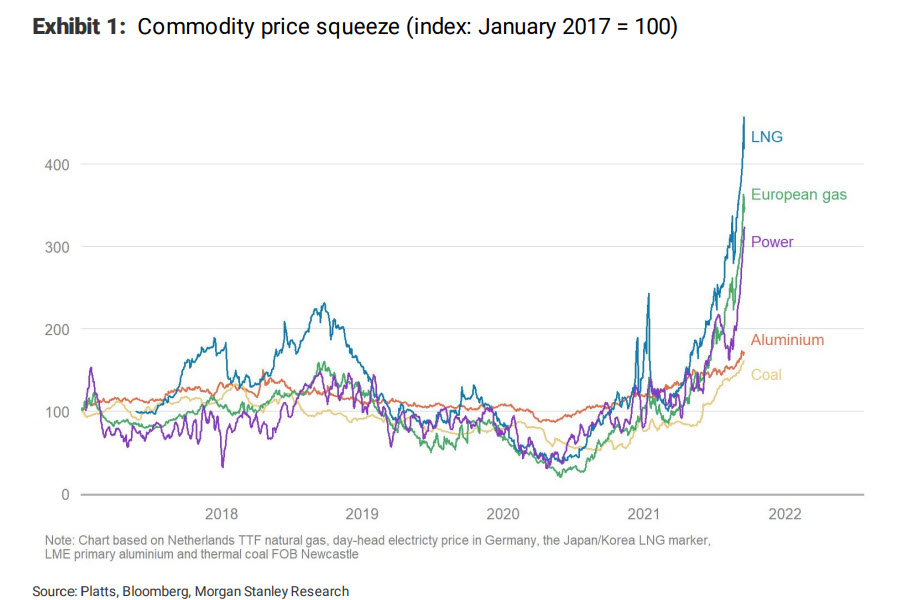

La hausse des prix des matières premières s’est accélérée ces dernières semaines :

Comme nous le prévoyions, cette hausse des prix a entraîné des répercussions sur les délais d’approvisionnement et sur le fonctionnement de la chaîne de distribution. Les pénuries - étape la plus visible de cette phase d’inflation - se sont propagées aux unités de production et menacent désormais le fonctionnement même des échanges internationaux. La situation est hors de contrôle et pousse même le responsable de la plus grande compagnie de transport maritime à une intervention des gouvernements pour débloquer la situation... qu’ils ont d’ailleurs contribué à créer via leur politique d’expansion monétaire !

La situation provoquée par cette hausse brutale de l’inflation est bien plus grave qu’anticipée, et je dois dire que, même ici, malgré nos alertes, nous avons nous aussi sous-estimé la violence du choc.

Par contre.. nous n’avons pas l’impression que les prises de conscience soient très rapides du côté des autorités, notamment en Europe. Madame Lagarde pense toujours que l’inflation ne sera que passagère et que, si l’on retranche la hausse des matières premières, la hausse des prix n’est finalement que très limitée. C’est tout de même incroyable d’entendre cela de la part de la cheffe de la BCE…

M. Powell semble de son côté enfin accepter que l’inflation “va durer plus longtemps que prévu” et ne sera donc pas transitoire. La prise de conscience est toute récente. Il semble que, enfin, les autorités monétaires américaines réalisent la gravité de la congestion sur la chaîne de production. Ce blocage aggrave la hausse des prix et pendant ce temps, l’économie risque une récession. C’est la fameuse stagflation, dont nous parlions depuis des semaines, qui montre soudainement son visage hideux.

Il est fort probable que face à ce nouveau choc, ces autorités monétaires soient obligées encore d’agir en mode “panique”, surtout si les marchés démarrent une correction sérieuse, anticipant un plongeon des résultats d’entreprises liés à ce véritable infarctus de l’économie mondiale.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.