Les derniers chiffres de l’inflation ont finalement réussi à clouer le bec à tous les déflationnistes.

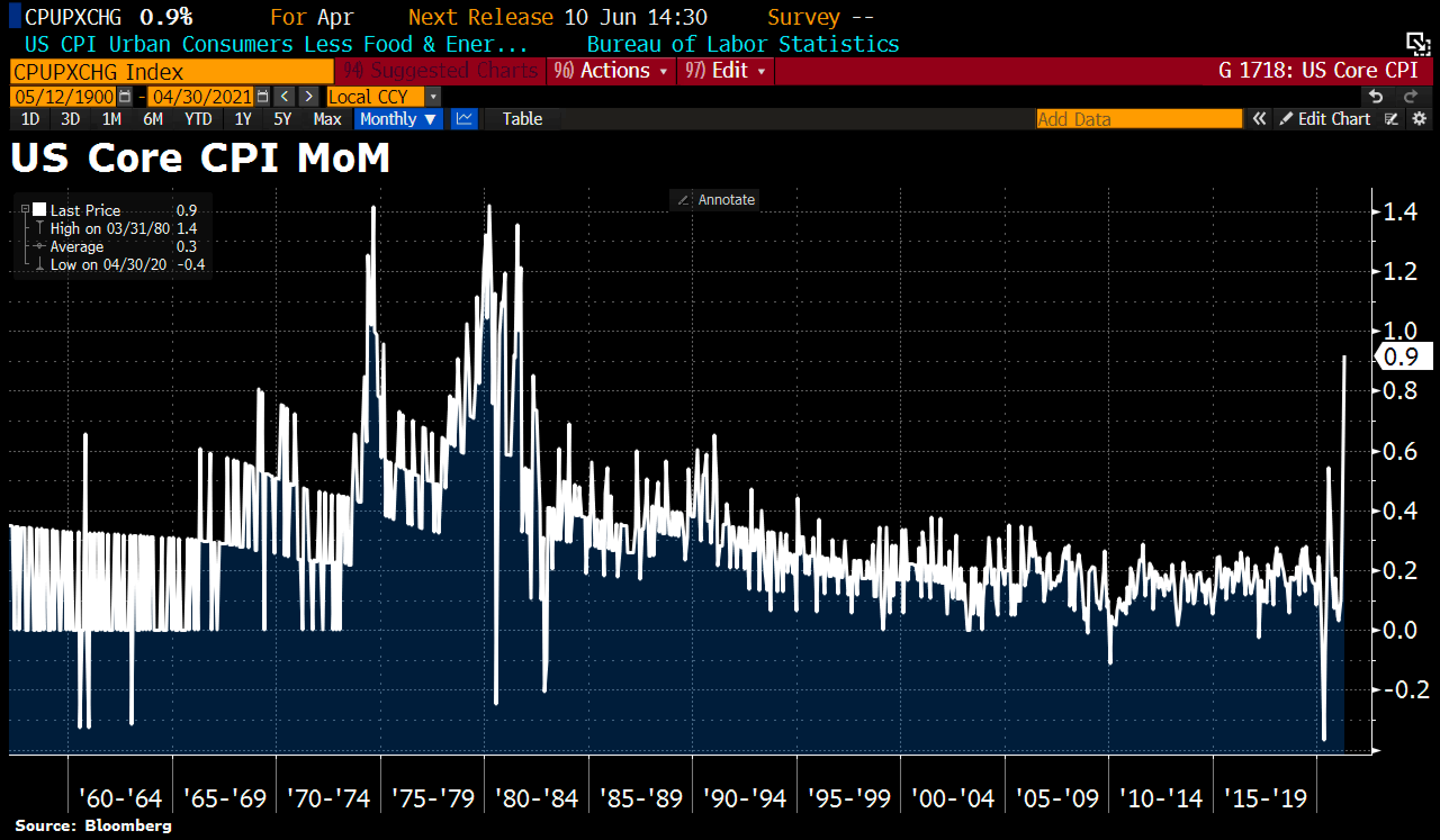

La hausse de l’inflation est au plus haut depuis 1981. Le dernier chiffre CPI publié aux États-Unis mesure une augmentation de 4.2% des prix sur l’année mais surtout une augmentation de 0.9% par rapport au mois précédent, ce qui correspond à un taux annuel d’inflation de plus de 10%.

Avec 10% d’inflation et sans rémunération de l’épargne, il vaut mieux acheter tout de suite plutôt que de risquer de perdre 10% de pouvoir d’achat sur un bien qui s’apprécie d’autant plus à cause de cette inflation. Et de tels chiffres commencent à se remarquer dans la vie de tous les jours.

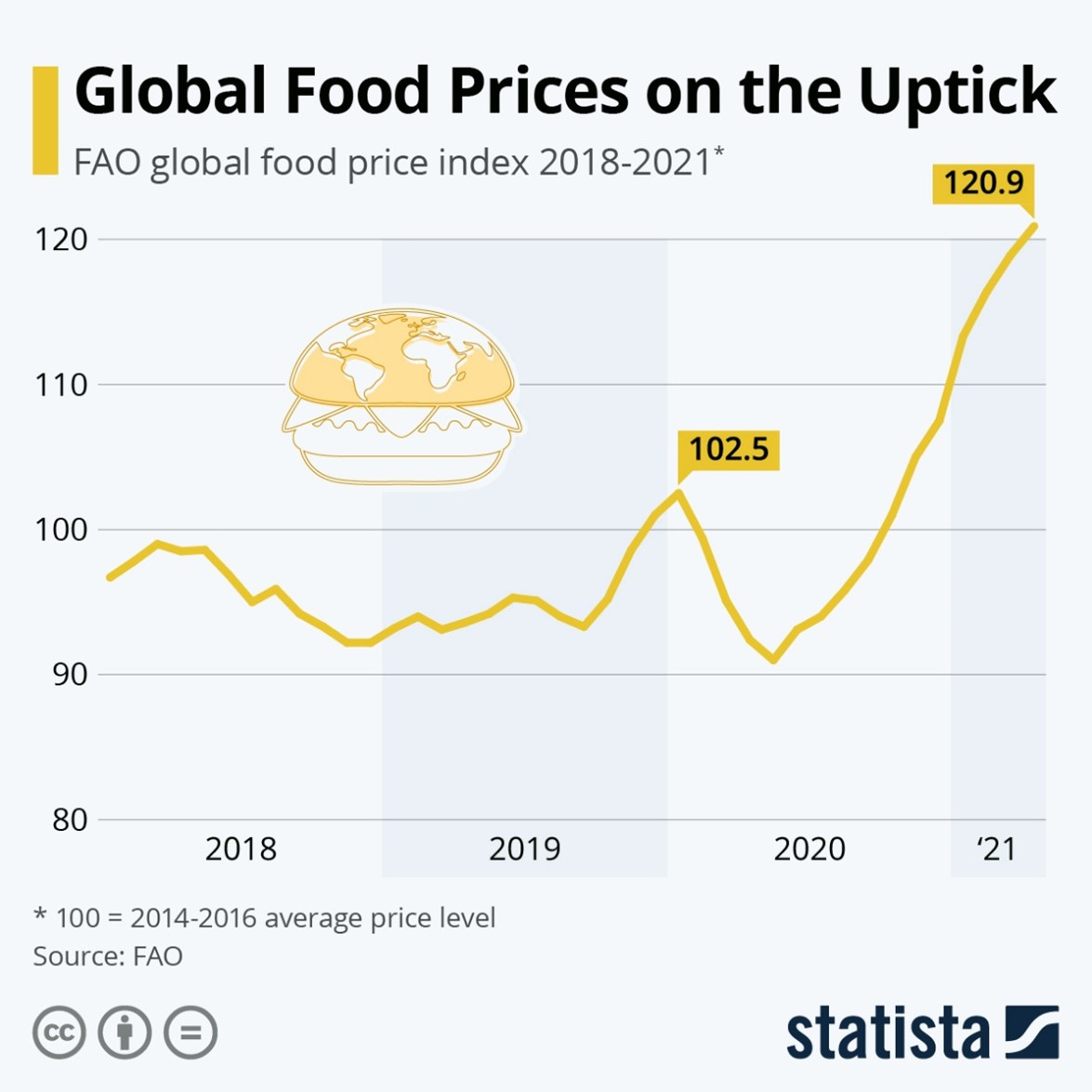

Le prix de la nourriture est déjà en hausse de +30% globalement en à peine un an, selon la FAO.

Aux États-Unis, les véhicules d’occasion sont pour le moment sur un rythme de hausse annuel de 12.4%, en raison notamment d’une pénurie sur les véhicules neufs causée par des problèmes de distributions de composants électroniques. Le prix des véhicules neufs augmente de 7%. C'est plus que reporté par l’indice CPI, qui relève une augmentation de seulement 1.2% dans son dernier calcul. Les statistiques publiées par l’administration américaine sont de plus en plus détachées des données publiées par les instituts privés de recherche, chose assez classique dans une phase de décollage de l’inflation généralisé ; cela se déroule dans quasiment tous les pays qui entrent dans ce type de phase incontrôlée d’inflation.

Ces chiffres d’inflation rappellent les années 70. Seul problème, les taux d’intérêts ne sont pas du tout les mêmes qu’à cette époque. Les banques centrales maintiennent artificiellement ces taux à la baisse, ce qui diminue d’autant plus la valeur de l’argent car les taux réels s’effondrent. Le taux à 10 ans indexé sur l’inflation est en route vers des plus bas historiques :

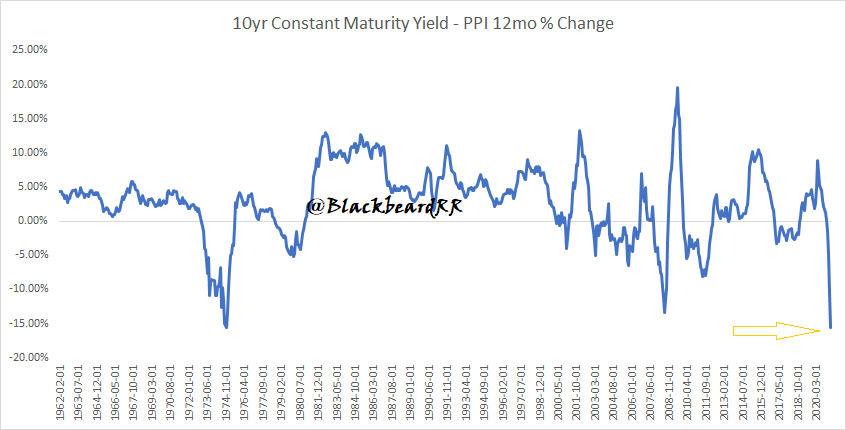

Le différentiel entre le taux US à 10 ans et le chiffre d’inflation PPI est à un plus bas depuis 1974 !

La grande différence avec les années 70, c’est qu’à l’époque, le ratio Dette / PIB était bien plus bas qu’aujourd’hui. En 1982, quand Volker a dû siffler la fin de la partie et casser la fièvre inflationniste, ce ratio était de 35%. Aujourd’hui, il est 5 fois plus important, à 130%. M. Powell va devoir combattre cette poussée inflationniste dans des conditions totalement différentes qu’à l’époque de M. Volker : augmenter brutalement les taux dans une telle situation d’endettement, avec une économie aussi fragile, est bien entendu beaucoup plus délicat aujourd’hui…

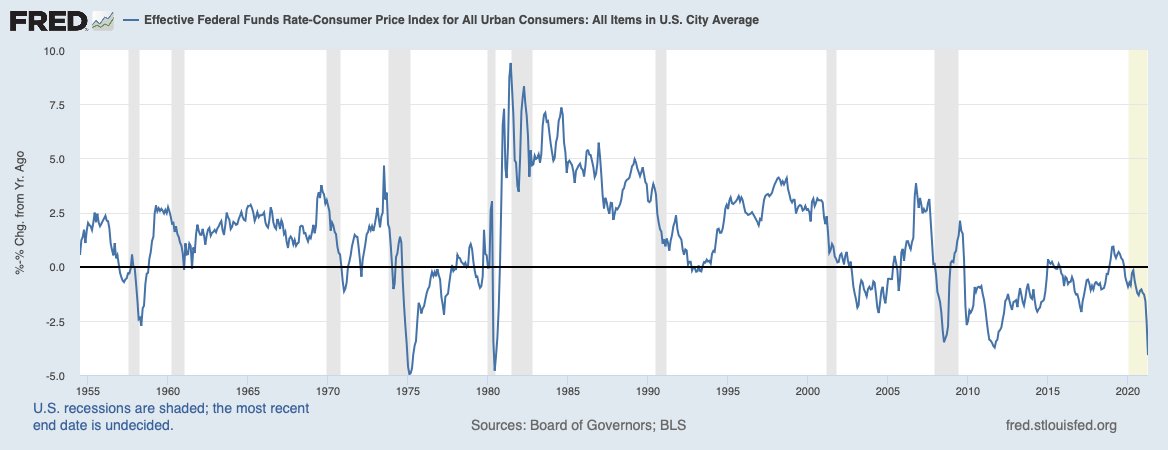

Pourtant, les taux réels de la Fed sont déjà à -4.1%. C’est justement à ces niveaux catastrophiques que M. Volker avait dû intervenir en 1981.

Ne pas agir aujourd’hui fait porter logiquement l’ensemble du risque de la situation sur la valeur du dollar. Les marchés l’ont bien compris. Nous avons assisté ces derniers jours à un recul prononcé de la monnaie américaine.

L’indice DXY est en train de tester pour la troisième fois le support de 90 dans une configuration graphique de plus en plus fragile :

Ce risque sur le dollar se mesure sur le taux de change Dollar US / Dollar Canadien. La monnaie américaine est au bord du précipice :

Le dollar doit absolument rebondir à ces niveaux. Mais la pression baissière est désormais très importante. Si ce niveau décroche, la deuxième cible de la figure harmonique “Bat” est à portée de main.

Cette faiblesse du dollar se mesure aussi sur le graphique de l’or qui est techniquement en breakout de sa phase de consolidation entamée l’été dernier.

L’or profite de deux effets conjugués : taux réels négatifs et faiblesse de la monnaie américaine.

Sur une plus longue période, on remarque que ce breakout se déroule sur l’anse de la tasse, figure très haussière à moyen terme :

Pour le moment, le breakout est contenu. Les cours de l’or sont relativement contrôlés. Les chiffres de l’inflation et la valeur du dollar devraient propulser l’or à des plus hauts, ce qui n’est pas le cas pour le moment.

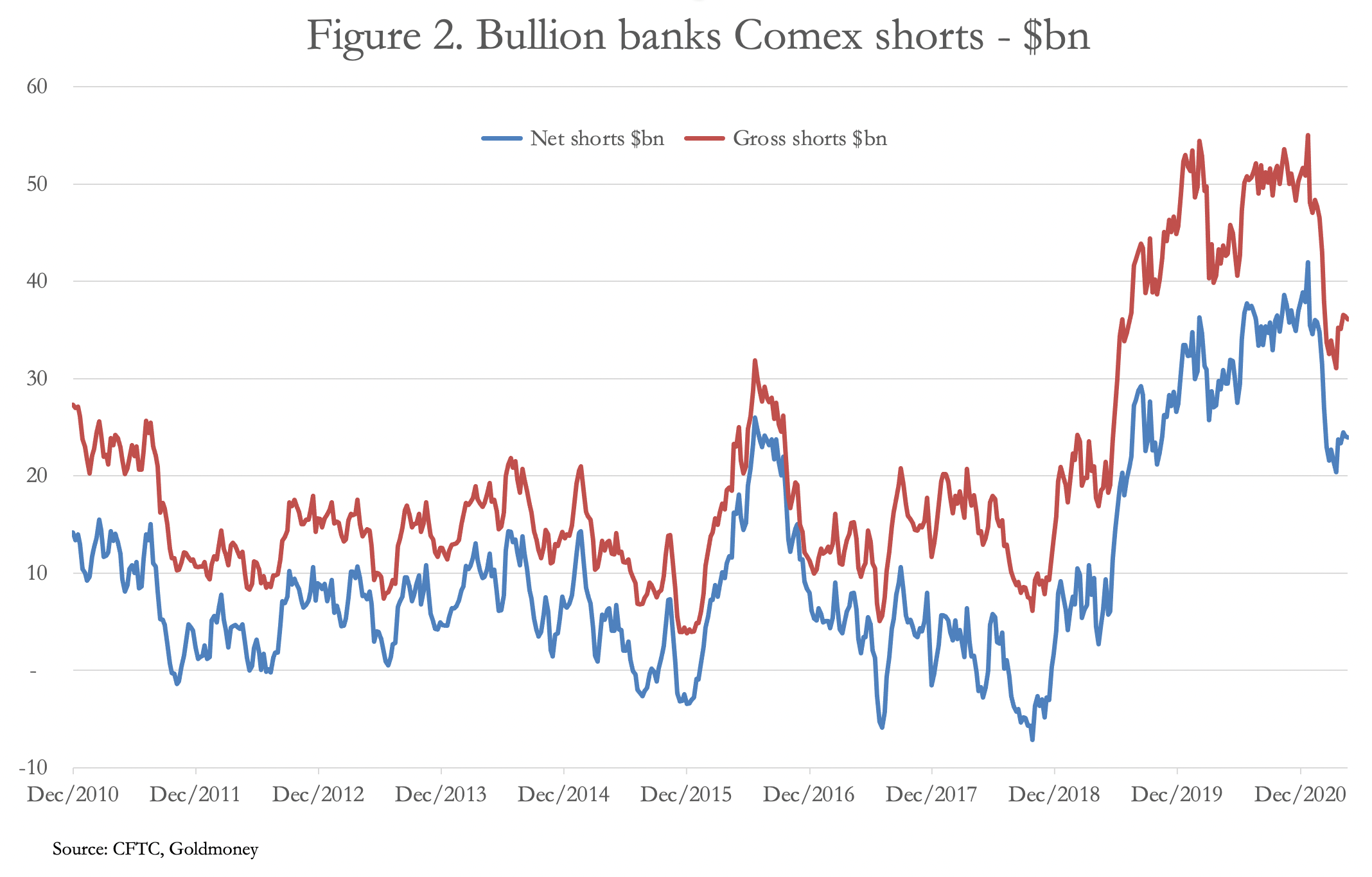

Mais ce contrôle des prix a un coût. Vendre des contrats papier sur le Comex pour limiter l’envolée du cours de l’or coûte de plus en plus cher.

Les bullion banks n’ont pas le choix. Elles doivent à tout prix défendre leurs positions vendeuses.

Ce breakout technique arrive à un mauvais moment pour ces bullion banks qui ont des positions vendeuses à des niveaux beaucoup trop élevées et qui risquent de lourdes pertes en cas de short squeeze à ces niveaux :

Ces banques ont dû augmenter très sensiblement leurs positions vendeuses pour contrôler la hausse depuis 2018.

La tension sur le physique continue parallèlement à s’amplifier. La demande sur les trackers Gold a d’ailleurs repris de plus belle ces derniers jours. Le plus gros tracker SPDR Gold Trust a rapporté un afflux d’investissement de 6 tonnes vendredi dernier, son plus gros chiffre quotidien depuis janvier dernier.

De plus en plus de positions “papier” sont nécessaire pour contenir une demande physique toujours plus importante.

Par rapport aux dernières phases de tension sur le niveau des cours de l’or, il y a désormais un autre élément technique à prendre en compte.

Les marchés commencent très sensiblement à sous-performer les cours de l’or. Les marchés dévissent car l’inflation fait peser un risque à la fois sur l’économie réelle et sur les valeurs de croissance. L’or apparaît non seulement comme un rempart contre l'explosion de cette inflation, mais il est aussi en train de devenir une valeur refuge face au décrochage des marchés. Comme annoncé dans nos précédents bulletins, le graphique SP500 / Or est en phase de décrochage et si l’histoire de 2020 se répète, on pourrait bien voir très prochainement un effondrement des marchés par rapport à l’or. Nous sommes exactement dans la même configuration graphique : test repoussé du support haussier, divergence baissière, MACD en négatif…

La situation sur l’argent est encore plus tendue que sur l’or. L’argent devrait être beaucoup plus haut par rapport à la valeur du dollar. Là aussi, le contrôle des prix a un coût, qui devient encore plus important. Graphiquement, l’argent est à la veille d’une véritable explosion, le niveau actuel doit être absolument défendu par les “shorts”. Graphiquement, cela semble très compliqué !

Nous sommes en tout cas revenus au même niveau du Silver Short Squeeze de février, à un niveau de cours qui avait posé tant de soucis au tracker SLV. Cette fois-ci, nous sommes dans un environnement encore plus favorable à l’argent. Les positions longues ouvertes sur le Comex repartent fortement à la hausse en ce début de semaine, principalement sur le contrat juillet 2021 (plus de 7000 contrats ouverts rien qu’hier), alors que les réseaux sociaux commencent à diffuser des rumeurs de cash-settlement sur les demandes de livraison du mois en cours. Il est très difficile d’obtenir un état réel des stocks du Comex. À ce stade, nous pouvons affirmer que la tension sur le système LBMA/Comex va encore s’intensifier ces prochaines semaines et que nous approchons du moment crucial où ce système de détermination des prix via le marché des futures ne pourra plus tout simplement fonctionner.

Les minières argentifères ont décidé en tout cas d’anticiper cette forte hausse à venir des cours de l’argent. Hecla Mining est en train de passer sa résistance baissière de 50 ans. Ce type de graphique mesure l’importance de l’époque que nous vivons actuellement par rapport à l’argent métal :

Cette surperformance des minières argentifères concerne cette fois-ci aussi le compartiment des minières aurifères.

Globalement, par rapport à 2020, la correction des marchés affecte moins le secteur des minières.

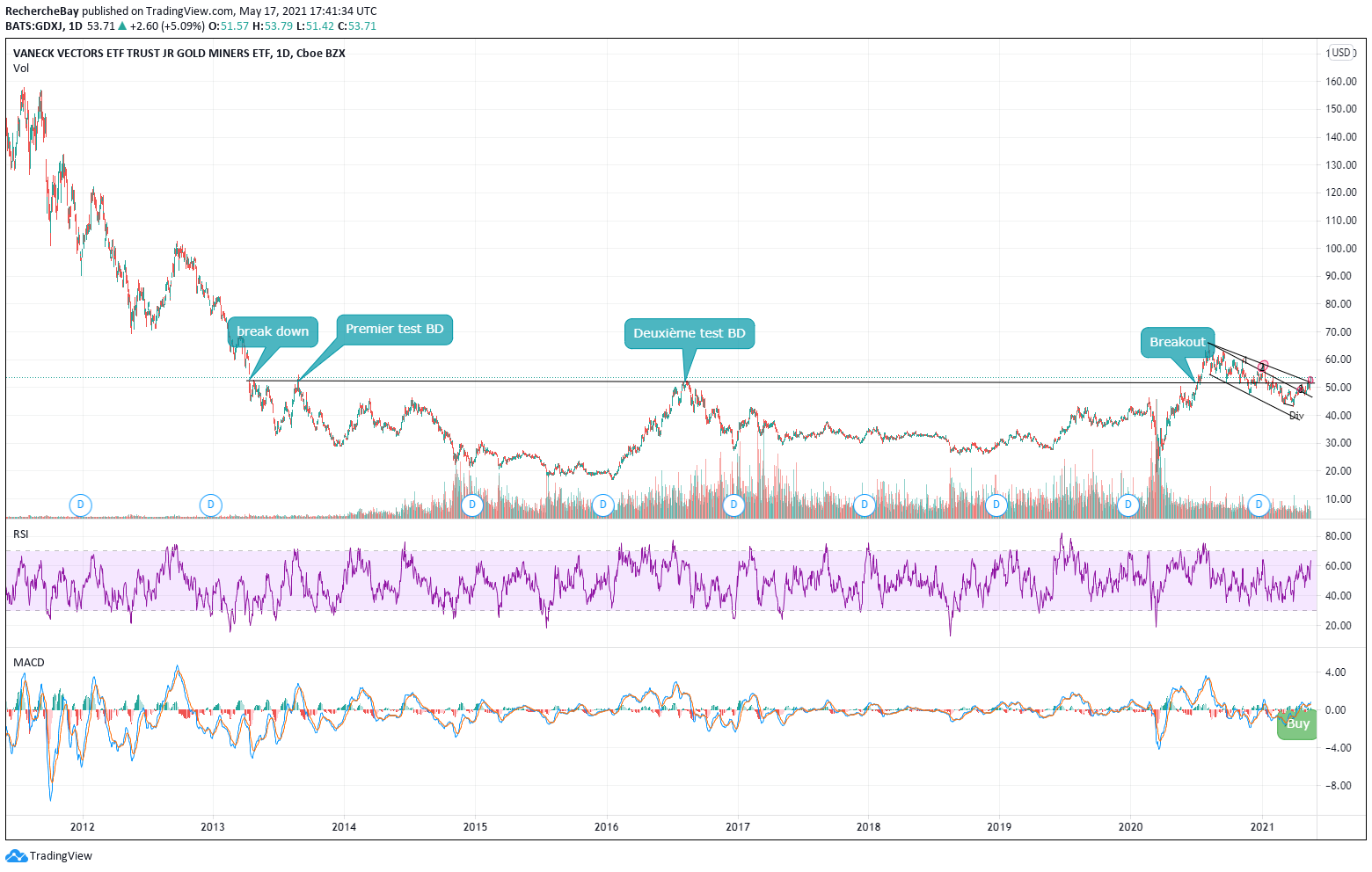

L’indice GDXJ surperforme même le cours de l’or, et le graphique de l’indice phare des minières est en double breakout cette semaine :

Breakout de son flag de consolidation :

Et test positif de son breakout long terme :

Cette performance des minières est très positive pour la suite.

Les leaders comme Newmont sont déjà à leurs plus hauts, mais il existe encore pas mal de valeurs qui ont un potentiel de rattrapage très conséquent.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.