La Révolution française a toujours été perçue, à juste titre, comme une période d’insurrection face aux inégalités qui demeuraient. Mais ces insurrections et mouvements sociaux ont souvent été plus analysés que les inégalités elles-mêmes. Un phénomène majeur est ainsi souvent oublié : le rôle de la dette dans la naissance de la Révolution de 1789 et la décennie sanglante qui s'ensuivit. Cette période marque la fin d’un long cycle économique.

Les trois ordres : tiers-état, clergé, noblesse @National Library of France

La France est au 18ème siècle l’une des principales puissances mondiales de par son pouvoir militaire, économique, culturel, et démographique. Cette position l’engage dans différents conflits parmi lesquels la guerre de Succession d’Autriche en 1740, la guerre de Sept Ans en 1756, et la guerre d’Indépendance des États-Unis en 1775. Bien que différents, ils conduisent tous à des crises politiques, parfois financières, mais surtout à des réformes fiscales (hausses d’impôts, création de nouvelles taxes...) et à une augmentation de la dette publique. Comme aujourd’hui, Louis XV (1715-1774) puis Louis XVI (1774-1792) ont recours à l’endettement pour se dédouaner de leurs actions et éviter d’en subir les conséquences.

Ces dettes, qui prennent alors la forme de monnaie métallique (or et argent), sont contractées auprès de créanciers étrangers et à des taux élevés. Il faudra attendre l’apparition de la Caisse d’escompte (ancêtre de la Banque de France) en 1767 pour que les taux d’intérêt diminuent grâce à des rachats d’emprunts publics. Mais cette nouvelle institution n’est pas un succès puisque l’État continue de s’endetter et ces emprunts coûtent cher. Elle sera dissoute deux ans après sa création, puis liquidée quelques années plus tard.

Source : piketty.pse.ens

Conjointement, une augmentation permanente des prix s’installe tout au long de la seconde moitié du 18ème. Comme les pièces d’or et d’argent se font rares, les Français, ne disposant pas de comptes bancaires pour la plupart, empruntent et épargnent massivement pour subvenir à leurs dépenses et assurer leur lendemain. Ainsi, une inflation latente progresse sur plusieurs décennies.

Face à cette situation, des intellectuels cherchent à accroître la circulation de la monnaie et à limiter l’inflation, mais aucune solution n’est trouvée. De nouvelles écoles de pensées économiques voient le jour et une division, que l’on retrouve aujourd’hui, naît entre le mouvement libéral et interventionniste. Le premier, représenté par Turgot, soutient une réduction de la dette et du déficit par une réduction des dépenses publiques, tandis que le second souhaite davantage de soutien étatique. À partir de 1776, l’interventionnisme domine sous l’effet des politiques de Necker, fervent partisan de ce modèle et successivement Directeur du Trésor puis ministre des Finances.

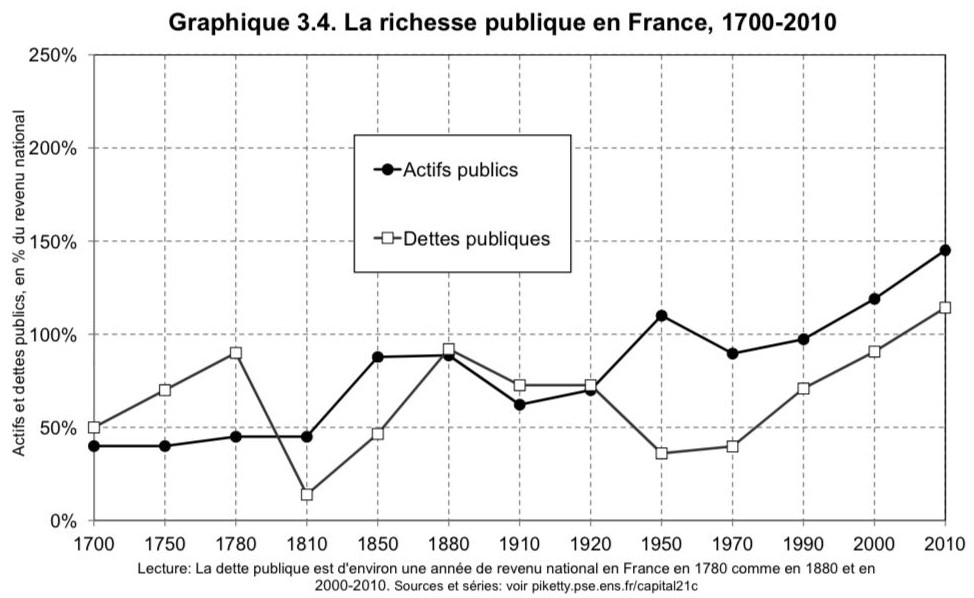

Au fil des ans, l’économie française commence peu à peu à ressembler à une « économie de guerre », même dans les périodes de paix. À l’aube de la Révolution française, près de 30% du budget de l’État est consacré à l’armée, 20% aux dépenses publiques, et les 50% restant aux seuls intérêts de la dette. Le déficit se creuse, la dette publique ne cesse d’augmenter et représente 80% de la richesse produite (l’équivalent du PIB). Le patrimoine national est presque exclusivement détenu par les 10% les plus riches.

Au lieu de penser une réforme du système monétaire, et alors que les inégalités demeurent très élevées, de nouvelles hausses d’impôts sont instaurées. La majorité des Français se retrouve davantage écrasée par la pression fiscale quand la minorité aristocratique bénéficie, elle, d’exemptions. Les inégalités se creusent davantage, d’autant que les prix continuent d’augmenter et des mauvaises récoltes dues à des sècheresses entraînent une violente hausse du prix du pain. Le ventre vide, le peuple sort dans la rue pour réclamer un régime fiscal juste, en particulier la contribution des plus riches à l’effort fiscal. Lors de l’année 1788, des émeutes et insurrections éclatent. Ce sont les prémisses de la Révolution française.

Durant cette période, un homme de lettres nommé Linguet, conscient du lien étroit entre le système financier et les conflits sociaux naissants, propose d’annuler une partie de la dette. Mais sa solution est violemment contestée et il sera guillotiné pendant la Terreur. Sans le savoir, il préconisait une solution qui fut adoptée quelques années plus tard, après une décennie sanglante.

Débute alors l’année 1789. En janvier, les Français, en rage, réclament comme toute première mesure dans les cahiers de doléances, une baisse de l’impôt. Mais les ministres sont impuissants face à ces événements qui les dépassent. Le service de la dette ne cesse d’augmenter et l’État se retrouve en pleine banqueroute. Les États généraux sont convoqués pour régler la question. La situation empire. Le 14 juillet, 900 personnes attaquent la prison de la Bastille pour s’emparer de nouvelles armes.

Dans ce marasme, le ministre des Finances Necker appelle à la création d’un impôt exceptionnel. Mirabeau, considéré comme « proche » des Français, soutient cette proposition et déclare en septembre 1789 lors d’un discours devenu célèbre : « Deux siècles de déprédations et de brigandage ont creusé le gouffre où le royaume est près de s’engloutir. Il faut le combler, ce gouffre effroyable ! Eh bien ! Voici la liste des propriétaires français. Choisissez parmi les plus riches, afin de sacrifier moins de citoyens. Allons, ces deux mille notables possèdent de quoi combler le déficit. Mais aujourd’hui la banqueroute, la hideuse banqueroute est là ; elle menace de consumer, vous, vos propriétés, votre honneur. »

Très endetté, il reçoit secrètement par le roi, un mois plus tard, 200.000 francs puis plusieurs milliers chaque mois pour voter en faveur des intérêts de la noblesse…

À l’automne 1789, un climat de terreur règne en France. La crise financière ne cesse de s’aggraver et de nouvelles émeutes surviennent. Necker pense que l’inflation galopante permettra de résoudre l’endettement public et d’apaiser la situation. Face à la pénurie d’or et d’argent, il lance toutefois un emprunt de 30 millions de livres à des taux d’intérêt très élevés, ces derniers étant désormais fixés par le marché à la suite d’une réforme.

Un an plus tard, l’Assemblée constituante fait le choix d’instaurer ce qui était abandonné depuis l’échec du système Law en 1720 : de la monnaie-papier nommée "assignat". Cette monnaie est créée en grande quantité à partir des biens confisqués par la noblesse et ceux du clergé. En 1790, plus d’un milliard de livres d’assignats à intérêts sont imprimés. Puis l’État en émet davantage pour tenter de solder sa dette et pour financer la guerre contre l’Autriche en 1792, déclenchée par les Girondins. Mais de nombreux assignats sont contrefaits, certains falsifiés, et beaucoup spéculent sur leur valeur. Dans le désordre politique et social, la confiance se perd et cette nouvelle monnaie se déprécie rapidement. Dans la même année 1793, le pays connait un épisode d’hyperinflation et le roi Louis XVI est guillotiné sur ordre des Montagnards (parmi lesquels Robespierre, Danton et Marat). De nouvelles insurrections éclatent sous le régime de la Terreur. Celles-ci mêlent désormais toute catégorie de Français et non plus seulement des nantis, bourgeois.

La France ne parvient pas à sortir de la crise financière et monétaire. Certaines personnes se mettent à refuser les assignats. La confiance est définitivement rompue, la planche à billets sera brûlée sur la célèbre place Vendôme en février 1796.

Assignat de dix livres @istock

Lorsque le Directoire est instauré à la fin de l’année 1795, le pays demeure en crise. Mais ce nouveau régime, fait de cinq Directeurs, cherche à faire table rase du passé. Les réformes engagées par les Thermidoriens se poursuivent.

En 1797, une fois seulement les insurrections terminées, et les centaines de milliers d’individus morts et disparus, près de 70% de la dette publique est annulée. Le ministre des Finances, Dominique Ramel, déclare : « J’efface les conséquences des erreurs du passé pour donner à l’État les moyens de son avenir. »

Lorsque Napoléon Bonaparte est élu sous le pouvoir dictatorial du Consulat, l’économie française est au plus mal : la production tourne au ralenti et la consommation demeure extrêmement faible. Les pièces d’or et d’argent sont réinstaurées sous une nouvelle monnaie, le franc. Napoléon crée la Banque de France en 1800 à la suite d’une proposition du financier suisse Perregaux qui a fait fortune en… spéculant sur les assignats. La banque centrale est alors privée et détenue par Napoléon lui-même. Sur le modèle suédois et anglais, elle est pensée pour distribuer des liquidités aux banques en cas d’éventuelle crise. Au début du 19ème, après une décennie révolutionnaire, la confiance est plus ou moins retrouvée. Le commerce reprend, la monnaie se stabilise, un nouveau et long cycle démarre.

Ce retour dans l’histoire nous invite à prendre du recul. L’époque actuelle regorge de nombreuses similitudes avec la situation française de la fin du 18ème siècle :

- La France, comme l’ensemble des pays du monde, s’endette continuellement depuis plusieurs décennies et notamment depuis la crise financière de 2008. Le risque est ainsi retardé à l’avenir sur les générations futures.

- Les inégalités atteignent des sommets historiques, comme à la fin du 18ème siècle. En France, les 10% les plus riches détiennent aujourd’hui une grande partie des richesses nationales. (La situation est d’autant plus préoccupante dans d’autres pays)

- Des outils non-conventionnels sont utilisés pour diminuer les taux d’intérêt des États. Ce que l’on nomme aujourd’hui le « quantitative easing » existait déjà en 1767… à partir de la Caisse d’escompte.

- Ces deux dernières décennies, les prix ont augmenté dans des proportions modérées (bien que celui du logement connaît une forte hausse). Et à partir d’avril 2021, l’inflation n’a cessé de croître, en particulier le prix des denrées alimentaires, comme lors de l’année 1788.

- Parmi les trois principaux postes du budget de l’État français, on retrouve, aujourd’hui comme en 1789, les intérêts de la dette et le budget de l’armée. Les dépenses publiques sont par ailleurs restreintes.

- Cette fois, la catastrophe de l’hyperinflation a pu être évitée grâce à l’action des banques centrales. Mais la BCE limite son action pour tenter de créer un désendettement par l’inflation (solution préconisée pendant la banqueroute de 1789).

- En raison de l’interdépendance du système financier, une nouvelle crise financière pourrait survenir. Après la faillite de plusieurs banques régionales américaines en mars dernier, une plus grande crise devrait apparaître entre la fin de l’année 2023 et l’année 2024.

En dépit de ces ressemblances, une différence majeure existe entre le système monétaire du 18ème siècle et l’actuel : le modèle contemporain permet, depuis que la monnaie n’est plus limitée par une limite physique, de s’endetter davantage et ainsi de retarder la fin du cycle actuel. Ce qui entraîne des effets indirects conséquents (hausse des inégalités de richesse, tensions sociales et sociétales, et autres…).

Si le spectre d’une nouvelle Révolution française et de mouvements sociaux (comme les gilets jaunes) n’est jamais à écarter, il reste plus compliqué à l’heure de l’hyper-digitalisation.

Au lendemain de la crise sanitaire, alors que l’endettement public avait brutalement augmenté, plusieurs groupes de réflexions ont proposé d’annuler une partie de la dette. Il a notamment été idée d’annuler la dette rachetée par la banque centrale entre 2020 et 2022 que l’État doit rembourser (ce qui revient, en définitive, à ce que l’État se rembourse lui-même car la banque centrale est une institution publique… Dans le cas d’une annulation ou d’un allègement de la dette, ces remboursements seraient toutefois réinvestis et non « supprimés »). Mais cette proposition est restée lettre morte après avoir été jugée « inenvisageable » par les banquiers centraux. Pourtant, elle fut une solution utilisée à plusieurs reprises, que ce soit il y a 3000 ans en Mésopotamie ou dans une période plus récente par différents pays (États-Unis, Mexique, Vénézuela, etc.). L’Allemagne a d’ailleurs procédé à deux annulations au siècle dernier : un allègement en 1918, et l’annulation de 60% de sa dette en 1953. Ces deux opérations, comme l’annulation française en 1797, ont toutefois eu lieu après une effroyable guerre… Peut-être qu’il en sera de même cette nouvelle fois.

L’Histoire se répète. La première fois comme tragédie, la seconde fois comme farce.

Alors que le conflit en Ukraine persiste et que les tensions sociales grandissent dans les pays concernés, la solution d’annuler une partie de la dette reste plus que jamais d’actualité. Elle permettrait d’éviter à ce que de nouvelles conséquences sociales viennent s’ajouter aux désordres actuels (conflits géopolitiques, inégalités…) et soulagerait les finances publiques. Mais cette solution n’aurait d’effets à long-terme qu’à condition qu’un nouveau système monétaire, permettant d’anéantir les cycles, soit ensuite instauré.

Ce paradigme impliquerait dans un premier temps que la politique monétaire soit décidée démocratiquement. La création monétaire devra ensuite être émise en quantité limitée, selon un objectif de croissance ajusté aux besoins réels. De nouvelles solutions innovantes devront être utilisées pour réduire davantage la dette de l’État sans que le contribuable soit affecté. La monnaie libre de dettes joue pleinement ce rôle. Il faudra ensuite assurer une circulation de la monnaie pour éviter un trop grand surplus d’épargne (la monnaie fondante le permet). Enfin, le long-terme devra, politiquement, être toujours privilégié face au court-terme. Cet atterrissage en douceur jetterait alors les bases d’une nouvelle ère, où les enjeux de demain trouveraient des réponses dans les politiques d’aujourd’hui.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.