Le raffineur Nyrstar NV a annoncé cette semaine que son usine néerlandaise était placée en maintenance pour une durée indéterminée. Les coûts de production, qui ont explosé à cause de la crise énergétique, ne permettent plus d’assurer la rentabilité des opérations. Produire coûte plus cher que de tout stopper. Rien qu’avec la fermeture de cette usine, l’industrie devra se passer d’une capacité de production de 315 000 tonnes de zinc par an.

À l’annonce de la nouvelle, le zinc est reparti à la hausse, en route vers ses plus hauts après la forte correction enregistrée par le métal cet été :

Avec une telle coupure d’approvisionnement, les stocks du LME risquent de subir une nouvelle décrue, rendant le contrôle des prix via le marché des futures d’autant plus périlleux.

Au début du mois, Glencore a alerté au sujet d'un véritable squeeze sur les capacités de production de zinc en Europe. La production a baissé de 47 500 tonnes par rapport à la même date l’an dernier, et ce n’est qu’un début. En raison de l’arrêt des opérations des usines européennes, causé justement par la hausse des prix de l’électricité, iI faut s’attendre à une baisse significative de métal disponible d’ici la fin de l’année.

La crise énergétique s’amplifie partout sur le continent. Le prix du gaz ne cesse de monter. Aux Pays-Bas, le contrat à terme de septembre sur le gaz naturel a atteint un plus haut cette semaine :

Les coûts des contrats futures sur l’électricité s’envolent vers des nouveaux plus hauts en Allemagne et en France. Les prix ont déjà doublé en Allemagne depuis juin. L’électricité coûte dix fois plus cher en Europe qu’il y a deux ans !

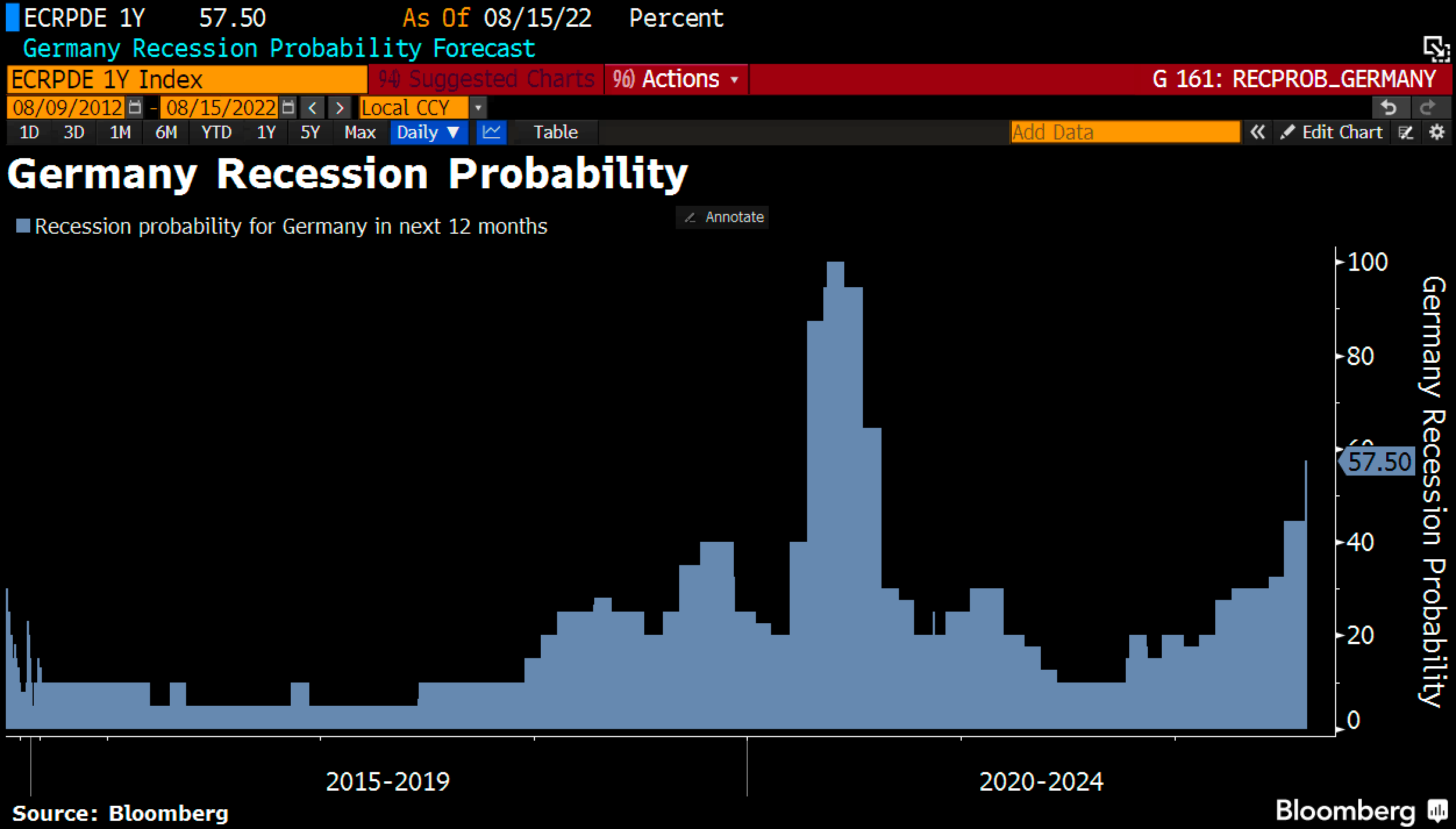

Cette situation amène les prévisions de récession à un plus haut depuis la crise du Covid-19. Le virus avait stoppé net l’économie, c’est désormais la hausse des tarifs énergétiques qui risque de mettre un coup de frein à l’activité en Europe.

Cette hausse des prix de l’énergie rend l’industrie de raffinage des métaux non compétitive sur le continent européen et menace de voir un secteur industriel entier déserter le vieux continent. La production de zinc est concernée, mais d’autres métaux seront sans doute prochainement impactés.

Autre métal dont les stocks fondent à vue d’œil : le platine. Il ne reste plus que 124 000 onces dans la partie “Registered” des stocks du COMEX, alors que le dernier mois actif a enregistré une demande de livraison de plus de 130 000 onces. Si le raid continue, le prochain mois actif (octobre) devrait voir le reste des onces éligibles à la livraison totalement retirées du COMEX. Le métal se retrouverait alors dans une situation de squeeze, laissant les spéculateurs shorts dans une situation très inconfortable. La volatilité sur le platine risque d’être à nouveau d’actualité d’ici la fin de l’année !

En tous cas, les spéculateurs continuent à parier sur la baisse des matières premières. Chaque semaine, les chiffres du ralentissement mondial appuient leurs paris à la baisse sur les futures.

Les risques de ralentissement s’étendent désormais de l’Europe vers les États-Unis, en passant par la Chine.

Dans une décision qui a surpris les marchés, la banque centrale chinoise a baissé ses taux directeurs la semaine dernière afin de tenter d’enrayer le ralentissement du secteur immobilier, qui commence à avoir des conséquences sur le moral des consommateurs chinois et sur l’activité dans son ensemble. Le chômage chez les jeunes (16-24 ans) se rapproche désormais des 20% dans le pays et seule une intervention agressive monétaire ou fiscale pourra relancer le moteur chinois.

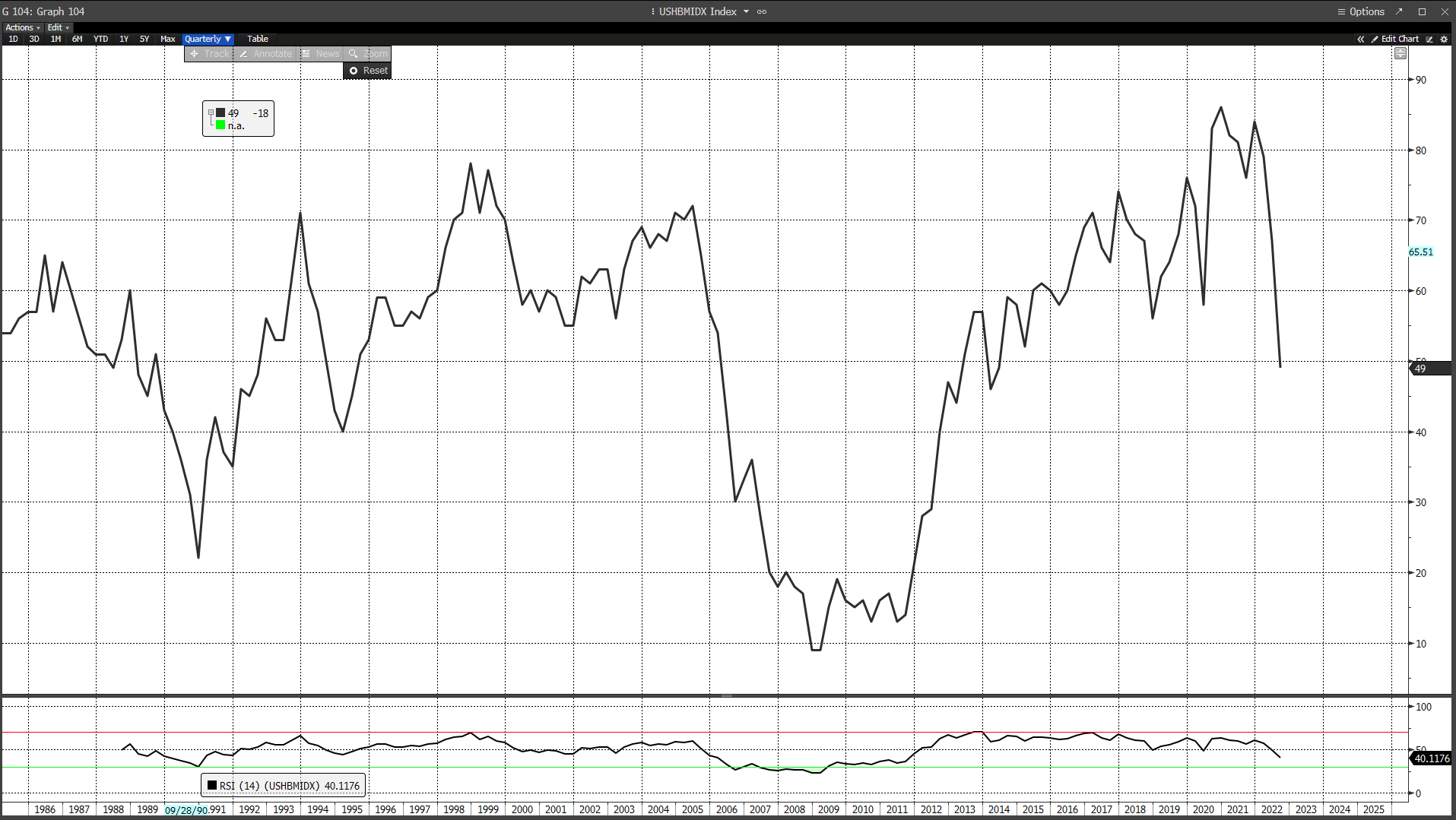

Tout comme en Chine, le marché immobilier inquiète aux États-Unis. L’indice NAHB, qui mesure l’activité du secteur, est en chute libre depuis 8 mois et la correction en cours ressemble de plus en plus à celle observée en 2007 :

Les taux du 10 ans américain sont déjà trop hauts pour le marché, et quand on connaît l’importance de l’immobilier dans les cycles économiques aux États-Unis, on ne peut que s’inquiéter sur la vitalité de l’activité outre-Atlantique dans les prochains semestres. L'indice des nouvelles commandes a d’ailleurs chuté de trente-six points à -29,6, alors que l'indice des livraisons a chuté de près de cinquante points à -24,1, signalant une forte baisse des commandes et des livraisons.

Même si le pays évitera probablement une contraction ce semestre et échaperra techniquement la récession, les premiers signes de ralentissement sont préoccupants et nécessitent sans doute une adaptation de la politique monétaire actuelle.

Le ralentissement en cours se produit néanmoins dans un contexte beaucoup moins fragile qu’en 2007. Le nombre de défauts sur les remboursements d’emprunts est encore loin du niveau observé avant la crise financière. La situation des banques américaines n’est également pas la même…

Cette fois-ci, le système est-il apte à encaisser le choc ?

Ou est-ce que la chute de l’activité dans le secteur immobilier risque de transformer l’atterrissage en douceur espéré en véritable récession ?

La question n’est visiblement pas encore tranchée. Alors que la récession est quasiment assurée en Europe, il est logique de voir le dollar profiter de ce contexte durant une période prolongée. Aux États-Unis, le marché rebondit également beaucoup plus qu’en Europe.

Avec l’euro qui se rapproche à nouveau de la parité et un indice DXY en hausse vers ses plus hauts, l'or reste sous pression sous la barre des 1 800 $.

Profitant de ce repli des cours, les banques centrales ont ajouté 59 tonnes nettes aux réserves d'or mondiales au cours du mois de juin. Les banques centrales continuent d'accroître leur position en or depuis le début de l’année.

Les banques centrales ont ajouté un montant net de 59 tonnes aux réserves d'or mondiales au cours du mois de juin.

— Or.fr (@Or_fr_) August 16, 2022

Les banques centrales continuent d'accumuler de l'#or. pic.twitter.com/0OERs565eq

La banque centrale indienne a même ajouté 12,5 tonnes d 'or à ses réserves en juillet - l'achat mensuel le plus élevé depuis septembre 2021 (18,7 t). Cela porte ses réserves d'or totales à 781,3 t, en hausse de 27,2 t depuis le début de l'année.

L’argent commence à surperformer l’or en ce début de mois d'août. C’est un signe positif pour le secteur. Comme je l’écrivais la semaine dernière dans mon bulletin réservé à mes abonnés :

“En weekly, l’argent est revenu sur son support percé en juin. Si le faux breakdown est confirmé, il y a suffisamment d'énergie pour que l’argent regagne de manière très impulsive le haut du drapeau haussier et challenger d’ici la fin de l’année son breakout ultime.

La figure haussière harmonique détectée dans nos précédents bulletins a fonctionné. La première cible haussière a été atteinte cette semaine.

Comme nous l’avons vu à de nombreuses reprises, l’indice des minières est corrélé (pour une raison qu’on expliquera peut-être un jour …) à celui de de l’argent.

Si cette corrélation est à nouveau respectée, cette configuration positive (à confirmer) est de bon augure pour le rebond en cours des minières, malgré la faiblesse actuelle du secteur.”

Comme pour le platine, les stocks d’argent disponibles à la livraison accélèrent leur chute cette semaine. Ce raid sur les stocks de métaux précieux du COMEX concerne également l’or. Le rythme auquel les stocks éligibles à la livraison disparaissent s’accélère.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.