Le week-end de Thanksgiving a établi de nouveaux records aux États-Unis.

Tout d’abord, un record historique du nombre d'avions dans le ciel américain le 26 novembre 2023 :

La Transportation Security Administration a contrôlé 2 894 304 passagers dans les aéroports du pays, marquant ainsi la journée la plus chargée jamais enregistrée pour le transport aérien.

Également, un record historique a été établi lors du Black Friday : les ventes en ligne ont généré un chiffre record de 9,8 milliards $, enregistrant une hausse de 7,5% par rapport à l'année précédente. Le jour de Thanksgiving, qui précède le Black Friday, les ventes en ligne se sont élevées à 5,6 milliards $ aux États-Unis.

Soit un total de 15,4 milliards $ dépensés en deux jours.

Au niveau mondial, les ventes en ligne du Black Friday ont franchi la barre des 70 milliards $ pour la première fois.

Cette dépense record a logiquement entraîné un autre record, celui de l'endettement des ménages sur les cartes de crédit à la consommation : la dette totale des cartes de crédit a atteint le montant historique de 1 100 milliards $. Les consommateurs ont accumulé un niveau record de dettes lors du Black Friday.

Ce pic d'endettement des ménages fut accompagné d’un recours intensif aux réserves d’épargne. Pour la première fois depuis le début de la pandémie, l'excédent d'épargne aux États-Unis, accumulé pendant la période du Covid, a été épuisé.

Les ménages consomment et s’endettent à un niveau record.

L’Etat américain fait de même.

La dette publique des États-Unis a augmenté de 61 milliards $ du jour au lendemain, atteignant un sommet de 33,827 milliards $ vendredi dernier. Il manque seulement 173 milliards $ pour dépasser le chiffre hallucinant des 34 000 milliards $ de dette. Il y a à peine deux mois, le seuil des 33 000 milliards $ avait été atteint.

En plus de s'établir à un niveau record, cette dette augmente à un rythme jamais observé auparavant.

Le moteur de la consommation tourne à plein régime, et même les hausses des taux sur les cartes n'ont pas réussi à apaiser l'ardeur consumériste de ce week-end promotionnel.

Avec des taux sur les dettes de carte approchant désormais les 30%, consommer à crédit est devenu onéreux, et la réduction offerte pendant ces jours promotionnels ne couvre souvent même pas le coût de l'achat à crédit.

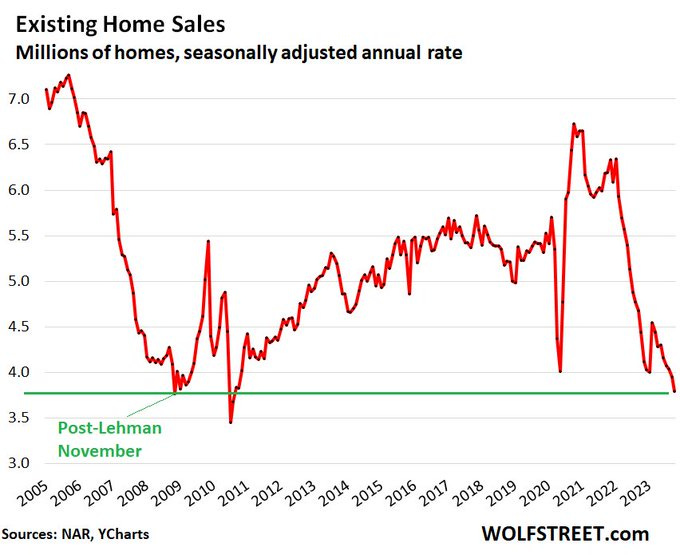

Alors que les ventes en ligne et le transport aérien ont pu profiter de l’engouement des consommateurs, le secteur de l’immobilier fait grise mine.

Les ventes de maisons s’effondrent depuis le relèvement des taux :

L’activité est désormais à des niveaux critiques, jamais observés même au plus fort de la crise des subprimes. Nous assistons à un assèchement historique du marché immobilier, avec une baisse de plus de 80% du nombre de signatures de nouveaux prêts, voire plus selon les régions, depuis le relèvement des taux.

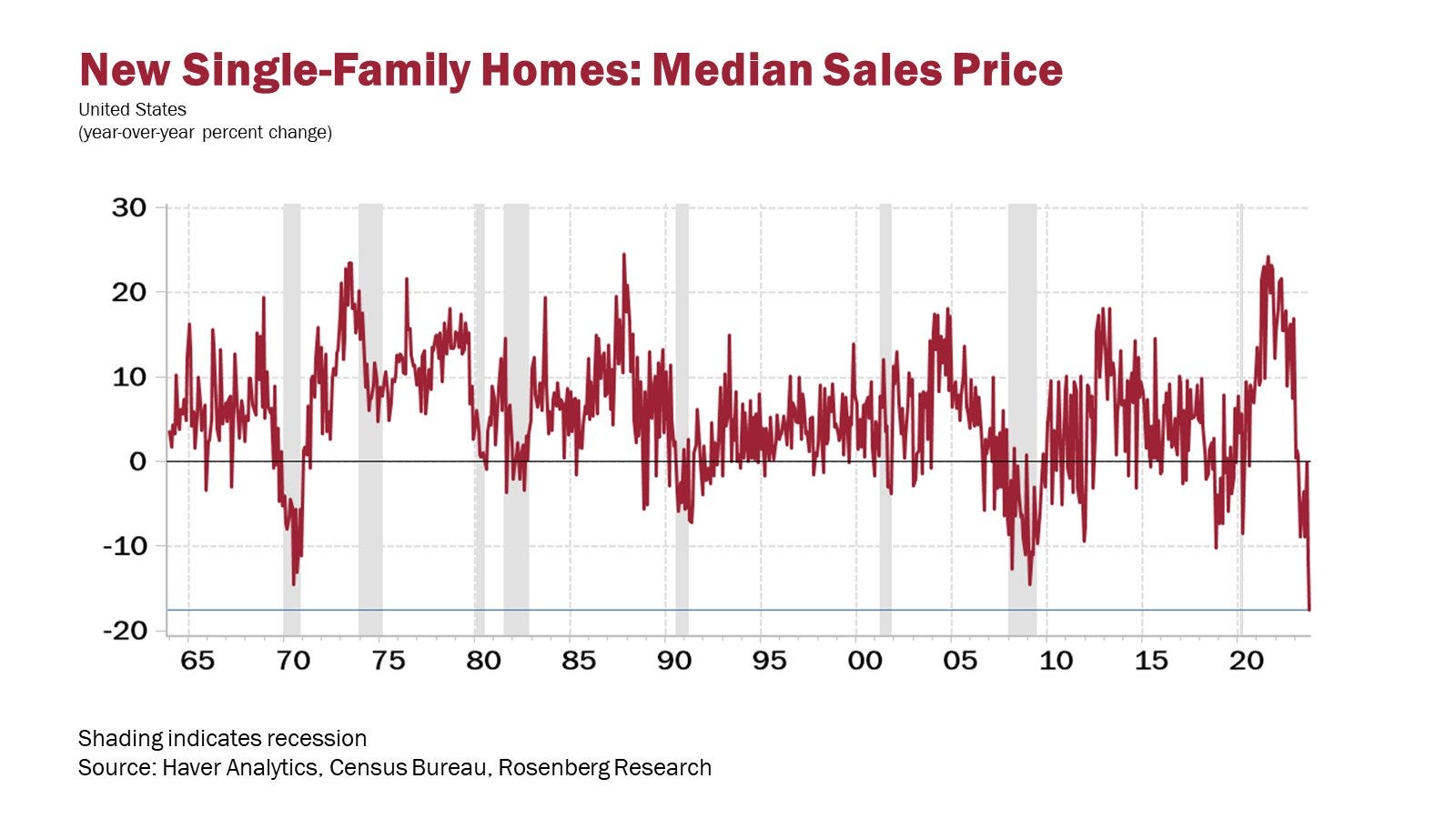

Depuis cet été, nous constatons même une diminution des prix, la chute atteignant ce mois-ci -20% en variation annuelle. Il faut dire que les prix s'étaient littéralement envolés après 2020, et cette baisse spectaculaire ne fait que corriger les excès des dernières années.

Même si la baisse des prix est un élément notable de ces dernières semaines, ce qui reste préoccupant est le niveau des transactions, toujours très faible.

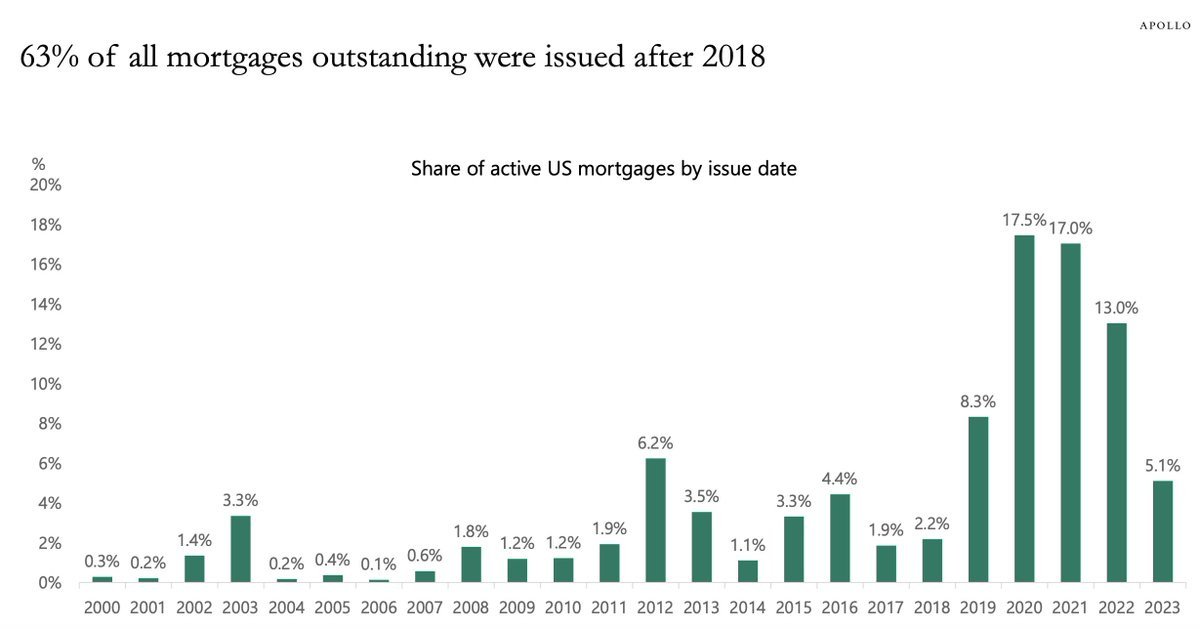

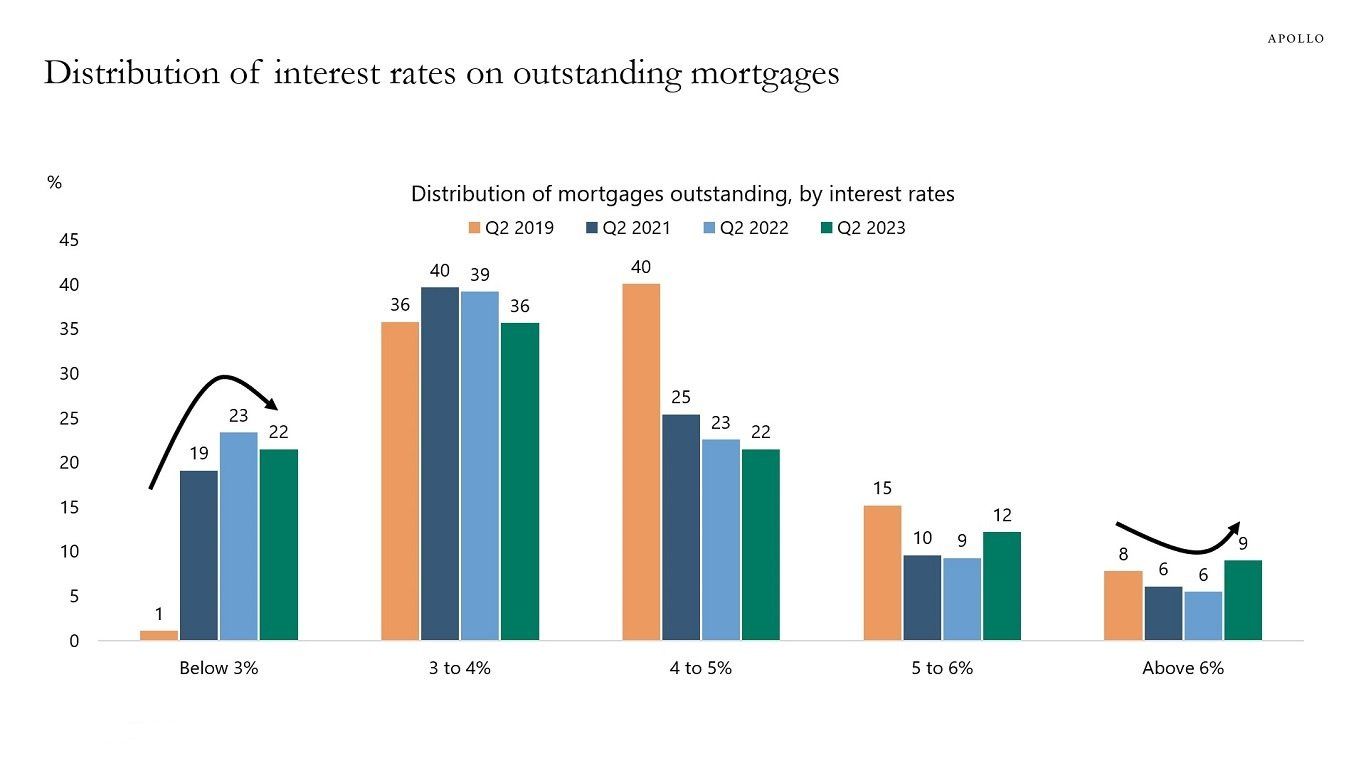

Une explication à ce blocage du marché réside dans le refinancement des crédits hypothécaires juste avant le relèvement des taux. La plupart des ménages ont renégocié leurs prêts pendant que les taux étaient bas entre 2018 et 2020. Aujourd'hui, près des deux tiers des ménages américains se trouvent dans cette situation.

Ces Américains ne sont pas incités à déménager : en conservant leur maison, ils préservent la possibilité de rembourser à des taux bas. S'ils déménagent, ils perdent cet avantage et devront rembourser deux fois plus dans leur nouvelle maison.

Le faible niveau de remboursement par rapport à ce qu'ils devraient réellement payer, compte tenu du niveau des taux, est devenu pour ces ménages un avantage en nature, constituant un véritable actif immobilier à part entière !

22% des ménages américains continuent à bénéficier de remboursements de prêts inférieurs à 3%. Une véritable aubaine qui ne les incite pas vraiment à déménager !

Le coût mensuel d'un nouveau prêt hypothécaire a doublé depuis janvier 2021. En 2021, le versement médian d'un nouveau prêt hypothécaire était d'environ 1 500 $ par mois. Il a maintenant atteint le niveau record de 3 000 $ par mois et continue d'augmenter, alors que les taux hypothécaires atteignent 8%.

Les prix ne baissent pas suffisamment pour attirer de nouveaux acquéreurs, et rien n'incite les propriétaires à vendre leurs biens. En cas de vente, ils perdent l'avantage de rembourser à un faible taux leur patrimoine acheté à crédit. Dans ces conditions, l'attrait pour l'immobilier s'érode logiquement.

En d'autres termes, la pierre n'est plus un refuge en raison d'un marché immobilier bloqué et de l'absence d'incitation à l'investissement. Cette situation de blocage pousse les acheteurs à l'inaction, tandis que les vendeurs sont encouragés à conserver leurs biens pour éviter de payer le double en frais de remboursement en cas de déménagement.

En Chine, le désintérêt croissant pour l'immobilier a également modifié le comportement des épargnants envers l'or. En partie parce que la pierre n'offrait plus une valeur refuge attractive pour les investisseurs, de nombreux ménages se sont tournés vers l'achat d'or physique.

La jeune génération chinoise est particulièrement touchée par cette nouvelle approche de l'épargne.

Ruée vers l’or en Chine (@LaurentMaurel_)

— Or.fr (@Or_fr_) September 30, 2023

▶ https://t.co/m7Xs5aXX4r#or #prixor #epargne #Chine #premium #SGE pic.twitter.com/cPiLFqV5NF

Observera-t-on un phénomène similaire vers l'achat d'or physique aux États-Unis ? L'or pourrait-il redevenir une valeur d'épargne plus sûre et plus prisée que l'immobilier dans les pays occidentaux ?

La bonne forme actuelle de l’or contraste en tout cas avec la morosité du marché immobilier.

La semaine dernière, le prix de l'or en dollars a établi un nouveau record à la Bourse de Shanghai. Cette performance en Chine devrait logiquement conduire l'or à se rapprocher de son record à Londres.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.