L'économie mondiale traverse actuellement une longue période de transition.

Après une récession observée durant la pandémie du Covid, il y a seulement 3 ans, certains indicateurs économiques avancés commencent à revirer au rouge.

Après une longue période de stabilisation, nous assistons également à une inversion historique de la courbe des taux et à une remontée des prix des matières premières, qui pourrait déclencher une nouvelle vague d'inflation dans un contexte où les prix à la production étaient pourtant revenus à leurs plus bas.

Cette situation pourrait s'avérer favorable à l'or, mais défavorable aux actions, qui en plus de cela, sont en proie à de fortes valorisations et n'ont jamais été aussi peu attractives face aux obligations d'État américaines, voire même face au métal jaune.

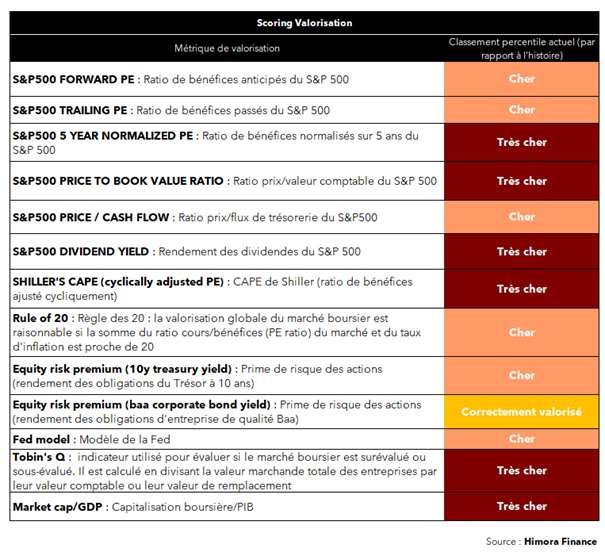

Les actions à des niveaux peu attrayants !

Le rallye en cours depuis maintenant près de 14 ans (+585% pour le S&P500 et +400% pour le CAC40, dividendes réinvestis) pourrait bientôt connaître une pause.

En effet, depuis la crise financière de 2008, les marchés boursiers ont connu une croissance presque ininterrompue, alimentée par des taux d'intérêt historiquement bas et des politiques monétaires très accommodantes.

Cependant, cette tendance semble être en train de s'inverser depuis le resserrement monétaire opéré en 2022 par la Fed.

Les actions sont redevenues chères suite à la bulle spéculative des grosses capitalisations tirée principalement par la vague spéculative autour de l’intelligence artificielle.

Les valorisations boursières atteignent désormais des niveaux records, sans qu’il n’y ai de réelles justifications à cela.

SCORING DE VALORISATION I HIMORA FINANCE

Le constat est sans appel : le marché action offre peu d’opportunités à l’heure actuelle.

La prime de risque, qui mesure la rémunération supplémentaire que les investisseurs exigent pour détenir des actions plutôt que des obligations sans risque, est à un niveau historiquement bas, ce qui suggère également un arbitrage dans le sens des obligations. Les obligations d’État... parlons-en !

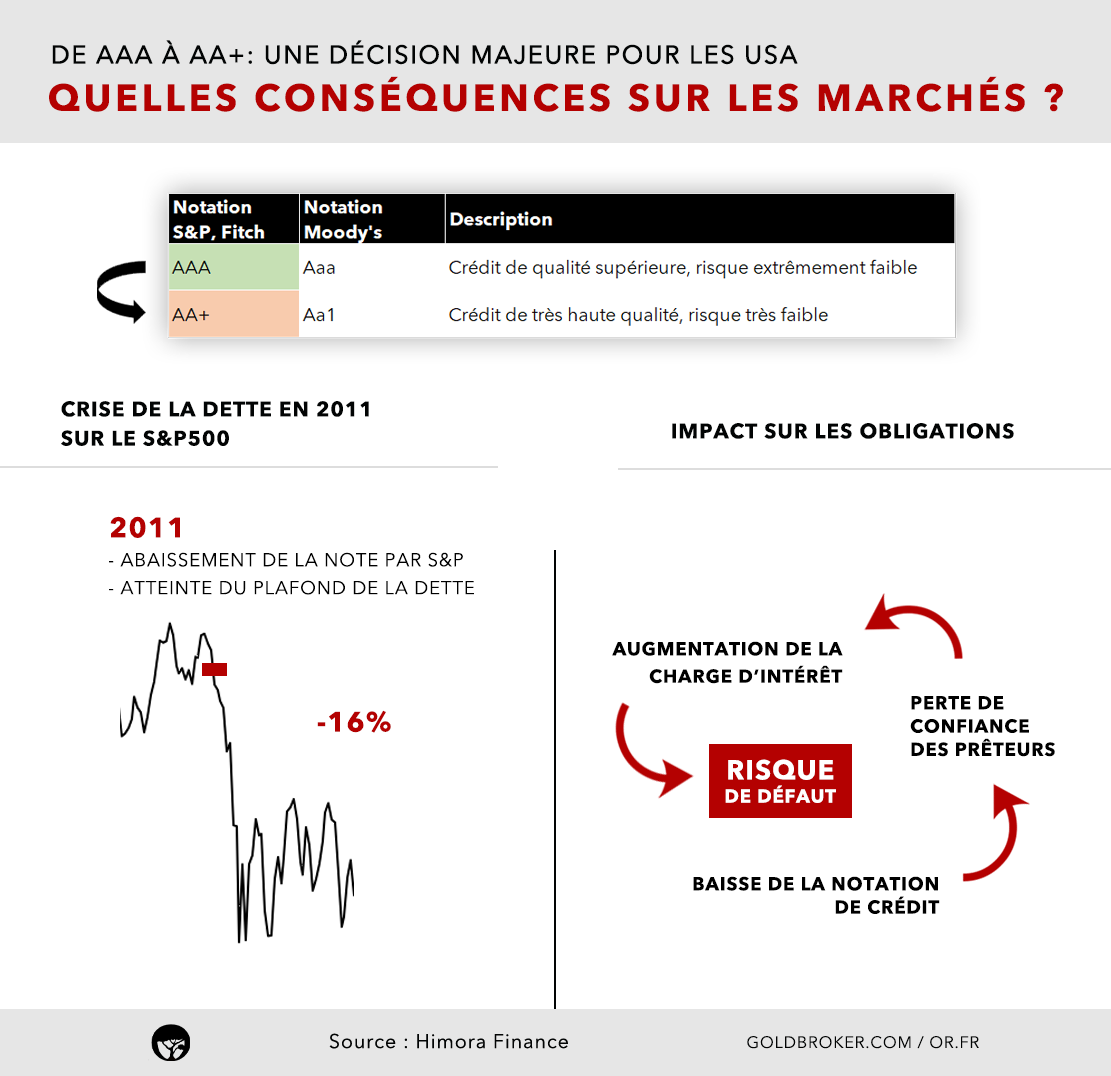

Ce mardi 1er août, l’agence de notation Fitch a abaissé la note de crédit souveraine des États-Unis, ce qui pourrait nous faire reconsidérer un arbitrage en ce sens.

Vers une seconde vague d'inflation.. et une possible récession

En plus de ces facteurs, une seconde vague d'inflation semble se profiler à l'horizon.

La reprise des matières premières, qui sont un moteur clé de l'inflation, est déjà en cours. Les prix du pétrole, du cuivre, du soja et d'autres matières premières sont toutes dans une tendance haussière sur les derniers mois.

Le pétrole est même de nouveau entré en zone de surachat technique !

Cette hausse des prix des matières premières est en partie due à une économie américaine encore résiliente et aux divers événements macroéconomiques du moment. Cette hausse des prix des matières premières pourrait entraîner une montée de l'inflation.

Pour rappel, les composants de l'inflation qui ont le plus baissé ces 4 derniers mois sont l’énergie et l’alimentation, principalement grâce à la chute de l’ensemble des cours des matières premières.

Parallèlement, nous assistons à une inversion de la courbe des taux. Historiquement, une courbe des taux inversée a souvent précédé une récession économique.

Cela signifie que les investisseurs s'attendent à une baisse des taux d'intérêt à long terme, ce qui pourrait indiquer une croissance économique plus faible à l'avenir.

Quel arbitrage privilégier dans un portefeuille ?

Dans ce contexte, l'or pourrait être un choix particulièrement attrayant en complément d’une pondération du portefeuille sur des obligations d’État.

Comme évoqué précédemment au sein de cette tribune, les obligations d’État américaines vont perdre de leur stature, et leur réputation d’investissement sans risque pourrait bien continuer de s’éroder.

Voici ce que cela signifie pour les États-Unis :

- Une hausse potentielle du coût de l'emprunt suite à une baisse de la confiance des prêteurs potentiels.

Comme si cela ne suffisait pas, les paiements d’intérêts de la dette des États-Unis ont augmenté de 25% à la suite de l’augmentation des taux directeurs… la situation semble également critique à ce niveau-là et cela n’est pas près de s’arranger.

En 2011, la charge d’intérêts s’était également envolée. Plus une obligation est considérée comme risquée, plus son émetteur devra augmenter son taux.

- Baisse de confiance des investisseurs donc affaiblissement potentiel du dollar.

L'or, une valeur refuge en période d'inflation

Nous le savons, l'or physique est une ressource limitée, et sa valeur ne peut pas être diluée par une politique monétaire inflationniste, principale cause de l’érosion monétaire qui touche le dollar dont nous avons parlé récemment.

L’inflation est un phénomène qui fait perdre de la valeur à votre épargne : 10.000$ dans les années 2000 peuvent désormais acheter 5.500$ aujourd’hui.

Sur le plan boursier, l'or a tendance à bien se comporter après des hausses de taux d'intérêts.

En conclusion, alors que nous nous dirigeons vers une possible nouvelle vague d'inflation, les investisseurs devraient réévaluer leur allocation d'actifs.

Les actions, qui sont actuellement chères et pourraient être affectées par une inversion de la courbe des taux et une hausse de l'inflation, risquent de ne pas offrir les mêmes rendements que par le passé.

En revanche, l'or pourrait offrir une protection contre l'inflation et ainsi être une addition intéressante à un portefeuille diversifié.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.