"C'est la nouvelle normalité !" a déclaré un conseiller professionnel lors d'une récente conférence sur la gestion patrimoniale à Londres, alors que je venais de souligner les risques globaux causés par les bulles de crédit et d’actifs.

C’est ce qui fait peur quand une économie est à son plus haut. Le pic d’optimisme et le pic du prix des actifs vont de pair. Je n’ai pas connu le krach de 1929 ou la Grande dépression, mais quelques citations de l’époque expriment bien l’euphorie qui accompagne un pic du marché :

"Nous, en Amérique, sommes aujourd'hui plus près du triomphe final dans la lutte contre la pauvreté que n'importe quel autre peuple au cours de l'histoire. Les taudis disparaissent de notre société" Edgar Hoover, en 1928.

“Il n'y a aucune raison de s'inquiéter. La marée haute de la prospérité va se poursuivre.” Andrew Mellon, secrétaire du Trésor, septembre 1929.

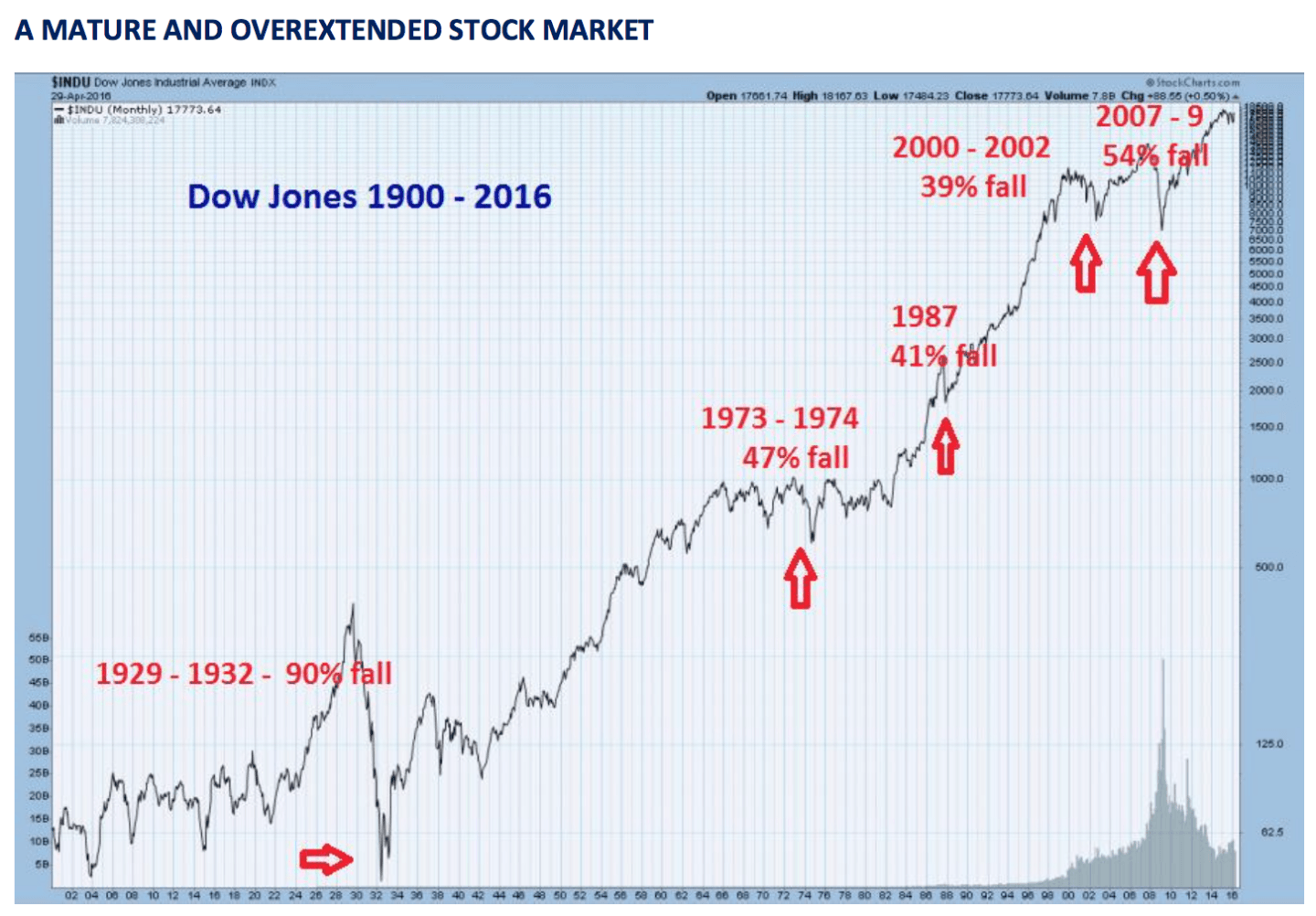

Nous savons tous ce qui est arrivé. Le 29 octobre 1929, le Dow Jones s’est effondré, et il a atteint son plus bas en 1932, après une chute de 90%. S'ensuivit une sévère dépression aux États-Unis. "Aucune raison de s’inquiéter !", "Nouvelle normalité !"… l’optimisme humain ne connaît pas de limite.

La bourse grimpe toujours !

En regardant le graphique du Dow Jones ci-dessus, on voit que toutes les corrections – à l’exception de 1929 – semblent mineures, en raison de la nature exponentielle du graphique. Mais lorsque vous êtes en plein dedans, une chute de 40% ou 50% peut être dramatique et douloureuse. Nous devons nous rappeler que les chutes du marché sont totalement inattendues, que ce soit par les investisseurs, les gouvernements et les économistes.

Quiconque jette un coup d’œil sur le graphique ci-dessus pourrait dire que le Dow Jones est dans une tendance haussière à long terme – alors, l’expression "la bourse grimpe toujours" semble juste. Le seul problème est que les corrections peuvent faire très mal et anéantir plusieurs investisseurs. Vous pourriez attendre très longtemps avant de récupérer vos pertes. Par exemple, après le pic de 1929, il a fallu 25 ans au marché pour recouvrir ses pertes.

Une chute du Dow Jones de 50% serait tout à fait normale. Cela nous ramènerait aux niveaux de 2000-2010. Mais, à cause de l'extension excessive de ce marché qui carbure à la dette, je m’attends à une chute d’au moins 90%, comme après 1929. Cela ramènerait l’indice aux alentours du niveau de 2 000, comme en 1987.

Vieillir n’est pas toujours un avantage, mais cela vous apporte beaucoup d’expérience. J’ai été aux premiers rangs de chaque chute majeure du marché depuis le début des années 1970. En 1972, j'ai rejoint Dixons, un détaillant photographique britannique. Mes premières options valaient 132 pence. Au plus bas du marché, en 1974, l’action était tombée jusqu’à 9 pence, une chute de 93%. Heureusement, étant jeune, je n’avais pas grand chose à perdre, mais j’ai quand même acheté d’autres actions à 11 pence. Dixons réalisait toujours des bénéfices, et son bilan était solide. Il faut dire que l’action avait un facteur beta élevé (bouge plus vite que le marché). Mais nous avons survécu aux chocs, à une crise du pétrole et à une grève des mineurs de charbon qui a fait que les magasins ne disposaient que de trois jours d’électricité par semaine. Onze ans plus tard, nous avons réussi à faire de Dixons une société du FTSE 100, le plus grand détaillant électrique et électronique du Royaume-Uni. Tout comme les gens croient aujourd’hui que le marché haussier actuel durera toujours, on pensait, en 1974, que la dépression ne finirait jamais.

Le Dow Jones n’a plus de carburant

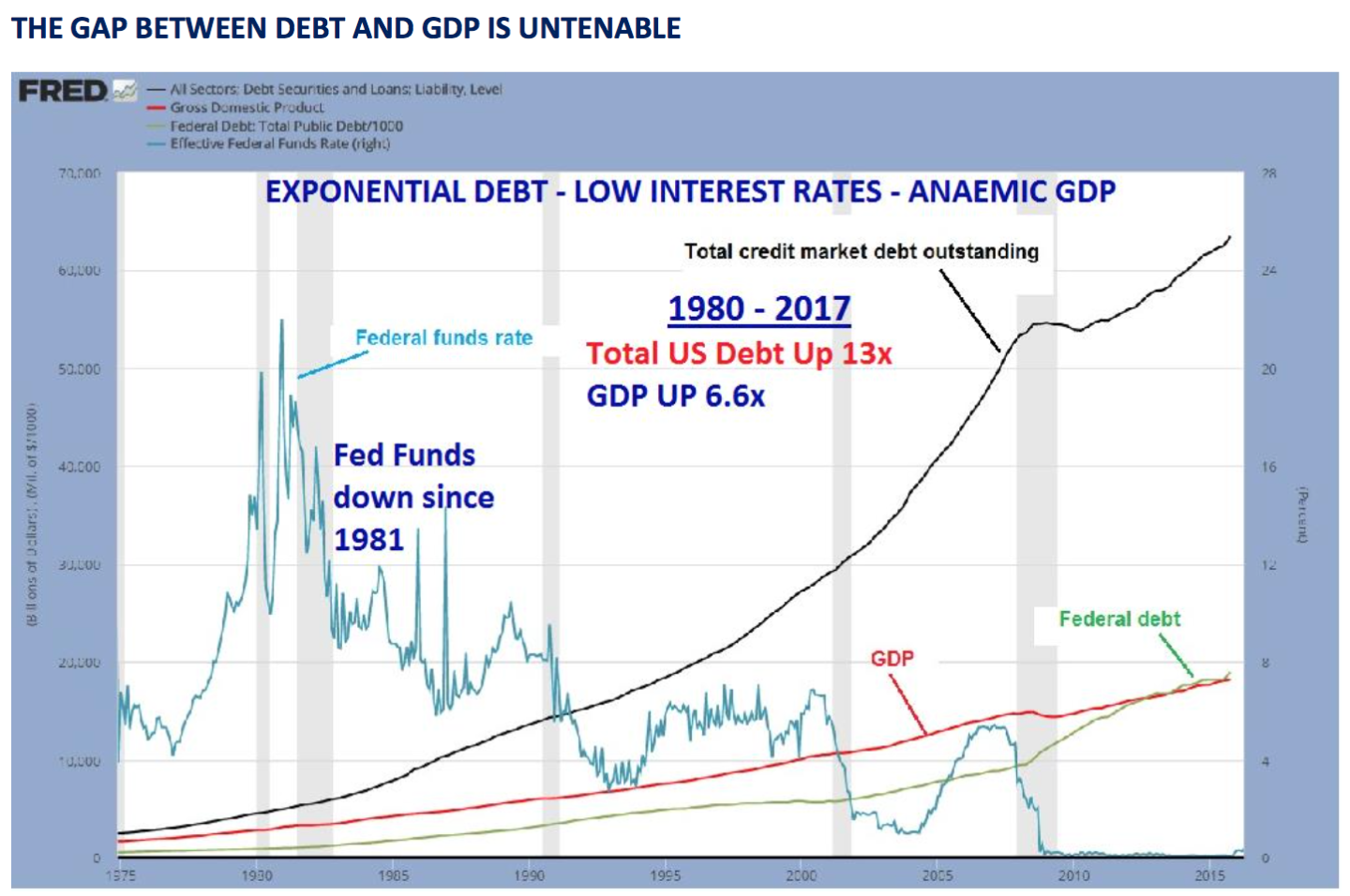

La plus grande probabilité, en observant la tendance haussière du Dow Jones et d’autres marchés, est qu’elle durera pour l’éternité, malgré quelques corrections temporaires. Mais cette conclusion ne prend pas en compte la manière dont cette montée en flèche météorique s’est effectuée. L’explication est simple. Depuis la création de la Réserve fédérale en 1913, il y a eu une explosion du crédit et de l’impression monétaire. Cela a été le moteur principal de tous les marchés d'actifs, incluant les actions, les obligations et l’immobilier. L’abandon de l’adossement du dollar à l’or par Nixon, en 1971, a vraiment fait démarrer la postcombustion car, par la suite, la dette et l’inflation ont crû de manière exponentielle.

Le graphique ci-dessus dépeint un tableau très noir. La machine économique américaine fonctionne sans carburant, tandis que la dette grimpe de façon exponentielle et que le PIB ralentit, malgré des taux d’intérêt frôlant zéro. Le PIB annualisé pour le premier trimestre 2017 est de 0,2%... je ne serais pas surpris de voir la croissance descendre à zéro ou devenir négative, d’ici le quatrième trimestre. L’écart grandissant entre la dette totale et le PIB est extrêmement dangereux. Avec un PIB qui a besoin d’une injection continue de stimulants, appelés le crédit, nous savons que le patient est en phase terminale.

L’économie américaine est arrivée à un point où il faut plusieurs dollars de crédit additionnel pour produire un seul dollar de PIB. À cause de l'état anémique de l’économie américaine, les réductions d'impôt, si elles sont adoptées, ne feraient qu’augmenter le déficit, sans générer une quelconque croissance.

Que peuvent faire Donald Trump ou la Fed pour sauver la situation ? Pas grand-chose ! L’impression monétaire n’a pas fonctionné, l’endettement record n’a que temporairement évité l’effondrement total du système financier, et les taux d’intérêt à leurs plus bas historique laissent très peu de marge de manœuvre.

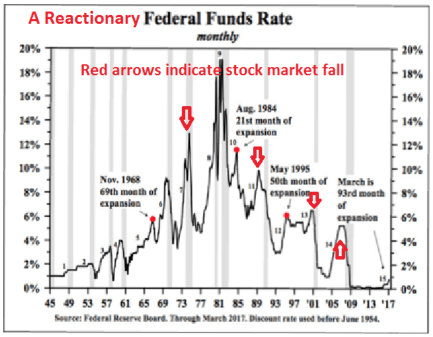

La Fed n’a pas de politique… elle réagit aux événements

Le problème avec la Fed est qu’elle n’a aucune politique. La Fed n’a jamais anticipé une hausse ou un déclin économique. Elle réagit aux événements et a toujours un peu de retard. Elle baisse les taux après que l’économie se soit affaiblie, et elle réagit aux événements, comme les chutes boursières.

Le graphique ci-dessous nous montre quatre exemples où la Fed a baissé les taux en réaction à une chute du marché boursier. Depuis 2008, la Fed a gardé les taux à zéro pendant huit ans et a commencé à les relever trop tard. L’économie américaine réelle décline à nouveau, et la Fed pense qu’elle pourra procéder à deux nouvelles hausses cette année. À court terme, il semble plus probable que les taux baissent.

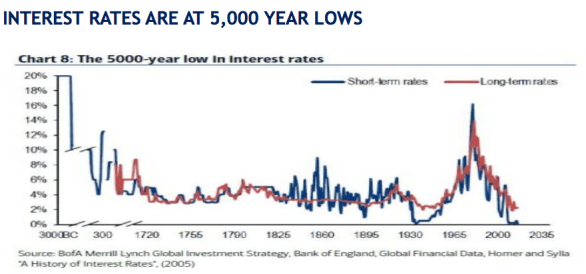

Les banques centrales vont perdre le contrôle des taux d’intérêt

Les taux d’intérêt sont à des plus bas en 5 000 ans, et ne peuvent bouger que dans une seule direction, à moyen et long termes; vers le haut, bien sûr. Comme le système financier sera sous pression dans un avenir proche, l’impression monétaire reprendra de plus belle et les devises, surtout le dollar, seront également mises sous pression. Cela provoquera l’explosion de la bulle obligataire, et les investisseurs vendront les bons à long terme. Lorsque les taux à long terme augmenteront, les banques centrales perdront le contrôle des taux à court terme, ce qui mènera à des taux systématiquement élevés. J’ai connu des taux de 15-20% au Royaume-Uni dans les années 1970. Mon premier prêt était à 21%... il n’y a pas beaucoup d’emprunteurs hypothécaires qui pourraient se permettre de tels taux aujourd’hui. Je suis convaincu qu’à mesure que l’inflation gagnera du terrain, les taux seront à nouveau supérieurs à 10%, voire plus haut, dans les années à venir. Plusieurs taux iront vers l’infini, vu que les obligations n'auront plus de valeur.

la plupart des actifs se vendront à -90% et plus – mesurés en or

Revenons à cette "nouvelle normalité". Difficile de croire que les valorisations que nous observons aujourd’hui sur les marchés de la technologie diffèrent de celles attribuées entre 2000 et 2002, lorsque le Nasdaq s’est effondré de près de 80% et que plusieurs compagnies technologiques ont fait faillite. Je me souviens particulièrement bien de cette période, car j’étais impliqué dans une société de commerce électronique. À la fin de 1999, j’ai dit à mon ami, le fondateur, qu’il fallait absolument vendre la société pour du cash ou des actions, sans restrictions à la revente. Les valorisations à l’époque étaient de dix fois les ventes, ce qui n’avait aucun sens. Aucune compagnie de ce secteur ne faisait de profits… Nous avons réussi à vendre la société à bon prix à une société de Hong Kong cotée sur le Nasdaq. Comme d'autres, cet acheteur a fait faillite dans les années suivantes.

Plusieurs compagnies de la Silicon Valley sont aujourd’hui dans une situation similaire : valorisations très élevées, flux financiers négatifs, et aucun bénéfice. Selon moi, nous aurons un effondrement pire qu'en 2000. Les grandes sociétés du Nasdaq sont dans une bulle, lorsqu’il est question de valorisations. Apple à 770 milliards $, Google à 648 milliards $, Microsoft à 533 milliards $, Amazon à 450 milliards $, et Facebook à 433 milliards $. Ces cinq sociétés sont valorisées à 2 800 milliards $ : c’est deux fois le PIB de la Russie, et 42% (71 000 tonnes) de tout l’or jamais produit. Je sais ce que je préfère… non, pas la Russie, mais l’or. Parce que d’ici quelques années, la valeur de ces cinq sociétés aura décliné d’au moins 90% par rapport à l’or, ce qui signifie qu’elles pourront être achetées pour moins de 6 800 tonnes d’or à ce moment-là. Ce transfert massif de richesse sera un choc pour la plupart des investisseurs.

Source originale: Matterhorn - GoldSwitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.