Dans "Pouvoir d’achat, le grand mensonge", que je viens de publier chez Eyrolles, je dénonce la sous-estimation de l’inflation mesurée par l’INSEE. L’organisme statistique minimise le poids de l’immobilier et invente un "effet qualité", ce qui permet de rogner la hausse des prix et, ce faisant, d’annoncer un pouvoir d’achat en hausse année après année, mais qui ne correspond nullement à ce que les gens ressentent dans leur vie de tous les jours.

Pour aller au-delà de ces critiques et comprendre l’histoire récente, j’ai reconstitué un historique des prix sur les dernières décennies (1965-2015), mais sans m’appuyer sur l’INSEE, évidemment. Pour cela, j’ai recherché des prix dans les catalogues de La Redoute, des brochures commerciales, des bases de données, afin de couvrir les différents types de produits (électroménager, vêtement, alimentation, automobile, logement). Pour interpréter ces données, l’idée consiste à diviser le prix du bien par le SMIC net mensuel de l’époque, afin de voir quel temps de travail est nécessaire pour acquérir tel bien. C’est la méthode qu’utilisait Jean Fourastié, le salaire minimum ayant ici valeur d’étalon permettant de calculer un "prix réel" valable pour l’ensemble des salariés.

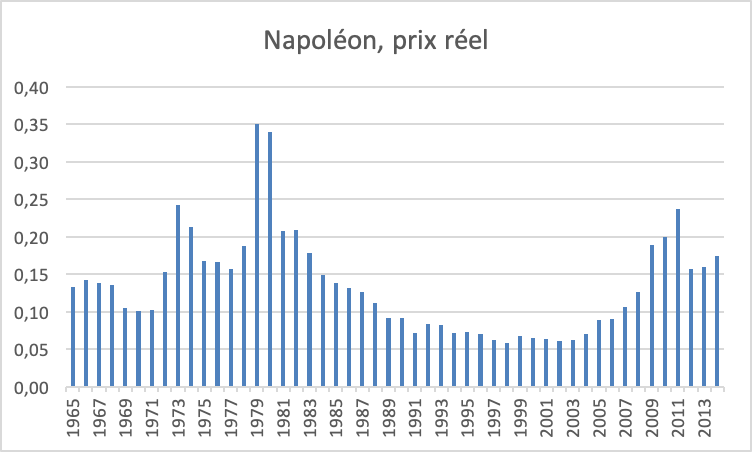

Parmi tous les biens pris en compte (de l’aspirateur à l’automobile, de la bouteille de Ricard au logement), je n’ai, bien sûr, pas oublié le cours de l’or, à travers celui du Napoléon, la pièce la plus thésaurisée en France.

Les cours sont relevés en juin de chaque année

En 1965, un Napoléon représentait 13% d’un salaire net mensuel de SMIC, et 17% en 2015, un demi-siècle plus tard, ce qui montre une remarquable stabilité. Mais entretemps, on constate une forte hausse dans les années 1970, en deux fois (1974 et 1980), puis une baisse dans les années 1980-1990, suivie d’une remontée à partir de 2005 avec un pic en 2011.

Le 15 août 1971, Richard Nixon annonce la fin de la convertibilité du dollar en or. S’ensuit, dans les pays occidentaux, une vague d’inflation durant toutes les années 1970. Ceux qui détiennent de l’or font mieux que préserver leur pouvoir d’achat, ils l’augmentent même significativement. L’or joue parfaitement son rôle de protection contre l’inflation.

On assiste en 1979 et 1980 à une hausse exagérée suivie d’un complet retournement de tendance, un véritable krach, et il en va de même sur le marché mondial de l’or. Que s’est-il passé ? Le nouveau président de la banque centrale américaine, Paul Volker (nommé par Jimmy Carter en 1979 et confirmé par Ronald Reagan en 1983), veut terrasser l’inflation. Il utilise alors la manière forte, en portant les taux d’intérêt sur le dollar à 20% en 1980 ! Ce traitement de choc réussit, l’inflation redescend à 3 % en 1983. Le cours de l’or est pris à contre-pied.

S’ensuit une lente décrue suivie d’une remontée à partir de 2005. Àla différence des années 1970, l’inflation reste sage, officiellement tout du moins, et pour cause, l’immobilier étant sous-estimé, la bulle immobilière n’apparaissant pas dans les chiffres. Ceux qui possèdent de l’or font mieux que protéger leur pouvoir d’achat, ils l’augmentent nettement, ce qui leur permet de "coller" à la hausse de l’immobilier. Le décrochage en 2011 demeure limité, et la tendance reste ensuite positive.

On le voit clairement, l’or préserve le pouvoir d’achat sur la longue durée, et celui-ci augmente même pendant les périodes troublées (ce qui montre qu’il ne faut pas attendre la crise pour acheter de l’or…). Ce graphique confirme qu’il constitue un excellent placement et la meilleure assurance possible sur le long terme.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.