Je pense qu'il n'y a aucune chance de revenir à l'ancien monde. L'ère de la faible inflation est révolue et nous ne reviendrons pas en arrière.

- Nous entrons dans un monde multipolaire où le statut de monnaie de réserve du dollar sera concurrencé par le renminbi et l'euro.

- Ces monnaies, en particulier le renminbi, ne seront pas nécessairement utilisées comme monnaie de réserve, mais plutôt pour régler les transactions commerciales. L'or devrait jouer un rôle majeur.

- Le fait que la Chine enregistre des excédents courants n'exclut pas que le renminbi devienne une monnaie de réserve mondiale. En fait, les États-Unis ont enregistré des excédents après la Seconde Guerre mondiale, ce qui a conduit le dollar sur sa voie de monnaie de réserve mondiale.

- Les Chinois utilisent des lignes de swap pour régler les comptes commerciaux internationaux. Il s'agit d'une approche fondamentalement différente du cadre des réserves en dollars, qui permettrait d'effectuer des échanges en renminbi sans que les pays aient besoin de détenir de vastes réserves de cette monnaie.

- Les différentes crises auxquelles ont assisté les acteurs des marchés financiers ont été facilement résolues en jetant de l'argent sur le problème qui se posait. Le problème actuel de l'inflation est différent.

- La situation est également très différente de celle de la fin des années 1970, lorsque Paul Volcker a freiné l'inflation en prolongeant les taux d'intérêt élevés. Le sous-investissement chronique dans le secteur des ressources naturelles et les problèmes de main-d'œuvre auront pour effet de maintenir l'inflation à un niveau élevé.

- Le portefeuille traditionnel 60/40 aura des difficultés à performer dans cet environnement. Zoltan recommande une répartition 20/40/20/20 (liquidités, actions, obligations et matières premières).

Zoltan Pozsar est l'un analyste en stratégie d'investissement les plus suivis au monde. Zoltan a été conseiller principal au département du Trésor des États-Unis, où il a conseillé le Bureau de la gestion de la dette et le Bureau de la recherche financière, et a assuré la liaison entre le Trésor et le FSB sur les questions d'innovation financière.

Ronnie Stöferle : Zoltan, merci beaucoup d'avoir pris le temps de venir répondre à nos questions. C'est un grand plaisir. Je suis accompagné de mon cher ami Niko Jilch, journaliste financier et podcasteur réputé.

Niko Jilch : Bonjour Zoltan, je suis très heureux de vous rencontrer. J'ai lu toutes vos notes ces derniers temps.

Zoltan Pozsar : Je suis ravi de vous rencontrer tous les deux. Merci pour votre invitation.

Ronnie Stöferle : Niko est responsable depuis de nombreuses années du chapitre consacré à la dédollarisation dans notre rapport In Gold We Trust. Cette discussion évoluera autour de ce sujet. Mais il y a beaucoup de choses à aborder ces jours-ci. Zoltan, comme vous êtes hongrois, je voudrais vous poser une question personnelle. Après la Seconde Guerre mondiale, le Pengő hongrois a subi le taux d'hyperinflation le plus élevé jamais enregistré dans l'histoire de l'humanité. L'hyperinflation en Hongrie était tellement incontrôlable qu'à un moment donné, il a fallu environ 15 heures pour que les prix doublent et environ quatre jours pour que le Pengő perde 90% de sa valeur initiale. À l'instar des Allemands et des Autrichiens, pensez-vous que les Hongrois, du fait de leur passé hyperinflationniste, sont particulièrement préoccupés par l'inflation ? Sont-ils particulièrement intéressés par le thème de l'or ? Qu'en pensez-vous ?

Zoltan Pozsar : Ma grand-mère m'a souvent raconté cette histoire du pengő. Mais vous savez, depuis, nous avons le forint en Hongrie, et je pense que beaucoup de ces épisodes hyperinflationnistes étaient dus au fait d'avoir été dans le mauvais camp à l'issue de la Seconde Guerre mondiale. Je ne pense pas que la population en général ou les cercles politiques hongrois pensent encore à l'expérience du pengő après la Seconde Guerre mondiale ou qu'ils fondent leurs décisions politiques sur cette expérience. Mais vous auriez pu poser la même question à n'importe qui en Allemagne et vous auriez obtenu les mêmes réponses. Il s'agit d'une période particulière de l'histoire, et je pense qu'ils en ont tiré des leçons.

Ronnie Stöferle : Je parle de cela parce que beaucoup de gens de notre âge recevaient des petites pièces d'or de nos grands-parents. C'est dans notre ADN monétaire, en raison des expériences de nos grands-parents. Si vous regardez les achats d'or en Allemagne, par exemple, ils sont nettement plus élevés que dans la plupart des autres pays. Je pense que cela est lié à notre attitude face à l'inflation. Comparez cela aux États-Unis, où tout le monde a encore peur de la Grande Dépression déflationniste.

Zoltan Pozsar : C'est exact. Nous avons tous peur de choses différentes, mais dans la population hongroise, ce n'est pas un thème aussi fort qu'en Allemagne. Mais la banque centrale de Hongrie a été l'une des premières à acheter de l'or.

Niko Jilch : Oui. Commençons par une question très concrète. Vous venez de mentionner les achats d'or de la Hongrie. La banque centrale hongroise fait partie des institutions européennes ayant acheté de l'or récemment. L'Europe possède déjà beaucoup d'or. Pourquoi les banques centrales accumulent-elles de l'or et pensez-vous que cette tendance va s'accélérer ? Qu'envisagez-vous à cet égard ?

Zoltan Pozsar : Oui, je pense que cela va s'accélérer. Je pense que les pratiques de gestion des réserves, la manière dont les banques centrales gèrent leurs réserves de change, vont subir des transformations au cours des cinq à dix prochaines années. Il y a plusieurs raisons à cela. L'une d'entre elles est que la géopolitique est à nouveau un thème important ; nous vivons une période de conflit entre "grandes puissances".

Nous pouvons citer ces grandes puissances : la Chine, les États-Unis, la Russie et leurs différents alliés. Concernant la confiance dans le dollar - je dois faire attention à la manière dont je le formule - le dollar sera toujours utilisé comme monnaie de réserve dans certaines régions du monde, mais il y aura d'autres parties où ce ne sera plus le cas. Le dollar ne disparaîtra pas du jour au lendemain, et il restera une monnaie de réserve, utilisée pour les règlements, le commerce, etc.

Mais d'autres régions du monde ne dépendront plus autant du dollar. La Russie en est un exemple. Les réserves de change de la Russie ont été gelées. Cela signifie que ses actifs en dollars, en euros et en yens ne peuvent plus être utilisés.

Il y a un risque juridique, il y a un risque de sanctions et il y a un risque géopolitique. Si vous séparez le monde en deux camps - alignés et non alignés, Est et Ouest, etc. - certaines régions, l'Est mondial, le Sud mondial, les régions non alignées, et celles qui ont des conflits de politique étrangère ou des désaccords avec les États-Unis, seront, je pense, moins susceptibles d'utiliser le dollar comme actif de réserve.

Il y a un certain nombre de sous-intrigues à cela. Ils chercheront d'autres actifs de réserve comme alternative. Je pense que l'or y occupera une place très importante. En fait, depuis le déclenchement des hostilités en Ukraine et le gel des réserves de change de la Russie, les achats d'or des banques centrales étrangères se sont considérablement accélérés.

Nous le constatons dans les données du FM, dans les données publiées par le World Gold Council, et nous le lisons également tous les jours dans la presse financière. La différence entre l'or et le dollar américain en tant qu'actif de réserve est la suivante : les manuels qualifient ces derniers de "monnaie interne" et l'or de "monnaie externe". Cela signifie que lorsque vous détenez de l'or et que vous le détenez physiquement dans votre pays, dans les sous-sols de votre banque centrale, vous contrôlez fondamentalement la base monétaire. Mais lorsque vous détenez des réserves sous la forme de dollars américains, vous les détenez en fin de compte sous forme de dépôts bancaires dans une banque contrôlée par un État, ou dans une banque centrale contrôlée par un État, ou encore sous forme de titres du gouvernement américain ou d'autres créances souveraines contrôlées en fin de compte par un État. Ainsi, vous ne contrôlez pas vraiment cet argent ; vous êtes toujours à la merci de quelqu'un qui vous y donne accès et renie fondamentalement cet accès et cette promesse.

C'est l'une des raisons pour lesquelles le monde cherche des alternatives. J'ajouterais deux autres éléments qui vont modifier les pratiques de gestion des réserves. Les pays étrangers détiennent des dollars américains en tant que réserves de change parce qu'en fin de compte, il faut avoir des devises en réserve dans lesquelles le pays peut puiser pour importer des biens essentiels. Ci-dessous quelques raisons expliquant pourquoi les banques centrales détiennent des réserves de change :

- Vous devez importer du pétrole, du blé, et tout ce que vous ne produisez pas sur votre territoire Le prix des matières premières est libellé et facturé en dollars américains. Il n'y a pas d'échappatoire possible. Les produits de base que vous importez sont facturés en dollars.

- Lorsque le système bancaire local a des passifs en dollars et qu'il y a une crise, vous devez lui fournir un filet de sécurité ; ou si vos entreprises empruntent trop à l'étranger en dollars américains et qu'elles rencontrent des problèmes, vous devrez couvrir ces emprunts.

- Un nouveau phénomène se profile : en plus de l'or, les banques centrales étrangères vont commencer à accumuler des devises autres que le dollar, car le pétrole sera de plus en plus facturé en renminbi et dans d'autres monnaies. Les pays ne peuvent plus compter uniquement sur le dollar pour importer les produits de base dont ils ont besoin.

Niko Jilch : Vous avez écrit sur la naissance du pétro-yuan, et l'Europe tente régulièrement de conclure des accords énergétiques en utilisant l'euro. Dans un monde multipolaire, y aura-t-il une seule monnaie de réserve ou devons-nous oublier cette idée ? L'Europe s'est alignée sur les États-Unis et a sanctionné les réserves de change russes. Ainsi, la Chine et la Russie sont devenues hostiles à l'euro. Considérez-vous l'euro comme un simple "dollar-lite" à ce stade, ou comme une alternative ? Du point de vue des réserves de change, il reste le numéro deux.

Zoltan Pozsar : Je pense qu'il y aura trois monnaies dominantes : le dollar, le renminbi, et l'euro en tant que troisième roue du carrosse. L’euro a été une création très importante à de nombreux égards. L'une des raisons de son importance est qu'il a donné à l'Europe la possibilité de payer ses importations de matières premières avec sa propre monnaie. Il a donné à l'Europe la souveraineté en matière de facturation des importations de produits de base. Elle n'a pas eu à se démener pour gagner des dollars afin de pouvoir importer le pétrole et le gaz dont elle avait besoin, car les pays de l'OPEP et la Russie lui ont pris des euros en échange.

Il est évident qu'il va y avoir un changement dans un monde où l'on sera plus dépendant des importations d'énergie en provenance d'Amérique du Nord. Les États-Unis exigeront des dollars pour leurs exportations d'énergie. L'autre chose avec l'euro est que la Chine réduit le poids du dollar dans son panier, mais qu'elle augmente celui de l'euro. Il est difficile de répondre à cette question, car l'Europe est un "grand prix" dans le "grand jeu" du 21e siècle, que la Chine va jouer sur la masse continentale eurasiatique, ainsi qu'en Afrique et au Moyen-Orient. La question de l'attraction gravitationnelle de l'Europe à l'avenir est importante en ce qui concerne le statut de l'euro en tant que monnaie de réserve et afin de savoir si la part de l'Europe va augmenter ou diminuer.

L'Europe se trouve à l'extrémité géographique de le Nouvelle route de la soie, de sorte qu'il y a cette attraction d'un côté et l'attraction transatlantique de l'autre. Attendons de voir comment cela va se passer, mais je pense qu'il est utile de cadrer de la manière suivante votre réflexion sur les 5 à 10 prochaines années en matière de macro, de monnaie, de marchés des taux d'intérêt et d'économie mondiale : il y a la Nouvelle route de la soie et l'Eurasie ; c'est toute l'Asie, toute l'Europe et le Moyen-Orient, la Russie, l'Afrique du Nord et l'Afrique en général. L'île du monde, pour ainsi dire.

Il y a ensuite ce que nous appelons le G7. L'Amérique du Nord, l'Australie, le Japon, d'autres petites îles et une péninsule ici et là. Ce sont essentiellement les deux "blocs économiques". Si l'on considère le discours macroéconomique, on parle des pays alignés et des pays non alignés. Tout ce que vous voyez en termes de chaînes d'approvisionnement et de mondialisation va également se produire dans le monde des monnaies, parce que les chaînes d'approvisionnement sont des chaînes de paiement à l'envers.

Si vous réalignez les chaînes d'approvisionnement en fonction de l'allégeance politique - qui est votre allié et qui ne l'est pas - vous réalignerez également la monnaie dans laquelle vous facturerez certaines de ces chaînes d'approvisionnement et relations commerciales. L'Eurasie ressemble à un bloc de renminbi et d'or. Le G7 ressemble quant à lui à un bloc de dollars.

L'Europe reste un point d'interrogation et fera l'objet d'une bataille.

Ronnie Stöferle : Nous avons vu le président français Macron se rendre en Chine récemment, ce qui a provoqué quelques turbulences, notamment aux États-Unis, lorsqu'il a tenu des propos que les Américains n'ont pas appréciés. N'est-il pas important de faire la différence entre une monnaie de réserve et une monnaie d'échange ? Je pense qu'il est assez facile pour le renminbi de devenir une monnaie pour le négoce de pétrole et de gaz. Mais pour devenir une monnaie de réserve, ne devraient-ils pas ouvrir leurs comptes de capitaux, approfondir leurs marchés de capitaux et laisser le renminbi commencer à flotter ?

Zoltan Pozsar : On me pose souvent cette question. Ma réponse habituelle est la suivante : les bébés ne naissent pas en marchant, en parlant et en négociant des taux d'intérêt ; c'est un voyage de 20 ans. Ils naissent, ils trébuchent, ils formulent des phrases, ils défendent leur cause et décident de ce qu'ils veulent faire dans la vie, puis ils le font. Ensuite arrive la crise de la quarantaine.

Le dollar a connu tout cela. Après la Seconde Guerre mondiale, lorsque nous lisons les livres d'histoire, il est devenu la monnaie de réserve, mais il a fallu un long voyage pour y parvenir. La reconstruction de l'Europe et du Japon après la guerre et le plan Marshall. Les États-Unis enregistraient des excédents courants, tout comme la Chine aujourd'hui. Les États-Unis finançaient l'Allemagne, le Royaume-Uni et le Japon pour qu'ils importent tous les produits américains dont ils avaient besoin pour développer leurs industries.

Je suis étonné quand les gens disent que la Chine et le renminbi sont en train de devenir quelque chose d'important, mais qu'avec un excédent de compte courant, ils ne pourront pas s'imposer comme monnaie de réserve. Les États-Unis sont devenus une monnaie de réserve avec un excédent de leur compte courant. C'est juste que les choses ont changé par la suite et qu'ils sont devenus déficitaires.

La jeune génération de traders et d'acteurs du marché comprend que le dollar est une monnaie de réserve, mais ignore que ce statut est né d'une position excédentaire.

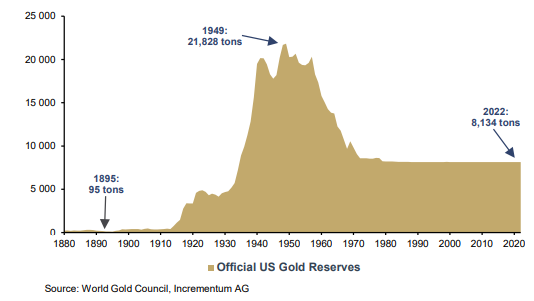

Ronnie Stöferle : Les États-Unis disposaient également de plus de 20 000 tonnes d'or, ce qui a joué un rôle important dans l'établissement de la confiance dans le dollar.

Réserves officielles d'or des États-Unis, en tonnes, 1880-2022

Zoltan Pozsar : Oui, exactement. Tous les flux d'or y sont allés, et c'est de là que tout est parti. Le fait que la Chine enregistre des excédents courants est une bonne chose. Il existe également un mécanisme par lequel la Chine va fournir le renminbi que le monde n'a pas mais dont il aura besoin pour importer des produits chinois : les lignes de swap. Il ne s'agira pas d'un plan Marshall, mais il existe des mécanismes via lesquels la Chine va injecter de l'argent dans le système.

Deuxièmement, la Chine a rouvert la fenêtre de l'or à Shanghai avec le Shanghai Gold Exchange. La convertibilité des renminbis offshore en or, si quelqu'un le souhaite, est un autre élément important. La facturation du pétrole en renminbi a lieu depuis plusieurs années, avec tous les suspects habituels - la Russie, l'Iran, le Venezuela - mais elle va maintenant se faire avec les Saoudiens et les pays du CCG (Conseil de coopération du Golfe). Nous commençons à voir des accords sur le cuivre dont le prix est fixé en renminbi avec le Brésil. Lorsque vous lisez les déclarations et écoutez les chefs d'État des BRICS, vous constatez qu'ils ont un programme. Ils sont tous occupés à dédollariser leurs échanges commerciaux transfrontaliers ; ils acceptent le renminbi comme moyen de paiement ; ils lancent des monnaies numériques de banque centrale, ce qui indique qu'ils vont contourner le système bancaire occidental, pour les raisons que nous allons évoquer.

L'argent que vous possédez dans le système bancaire occidental ne vous appartient que si le processus politique auquel ces banques sont soumises ou dans lequel elles existent vous permet d'accéder à cet argent. Lorsque cette confiance est rompue, vous commencez à mettre en place vos propres systèmes de paiement et de compensation.

La Chine et les pays des BRICS sont en train de mettre en place, avec le renminbi, toutes ces mesures qui ne semblent pas significatives lorsqu'on les prend de manière isolée. Mais lorsqu'on les analyse dans leur ensemble, et lorsqu'on adopte une perspective de dix ans sur ce qu'ils ont construit, on réalise qu'il se passe quelque chose d'important.

L'autre chose que je dirais, c'est qu'il y a une fuite des capitaux de la Chine. Les gens veulent conserver leur argent en dehors de la Chine. Bien que certains pays n'aient pas d'autre choix que de garder leur argent en Chine, d'autres veulent le sortir du pays. Je pense qu'il est important de souligner que la Chine ne bloque pas ces sorties de capitaux.

Les sorties de capitaux de la Chine signifient que les réserves de change s'épuisent, ce qui, à mon avis, ne dérange pas la Chine en soi, parce qu'elle se sépare d'actifs "géopolitiquement chauds". Si les capitaux fuient parce qu'un riche local pense que son argent est plus en sécurité dans un condominium à New York et qu'il veut puiser dans les réserves de change pour acheter quelque chose, très bien... c'est son problème, et non plus celui de l'État.

Selon la perspective que vous adoptez, les choses évoluent dans une direction où une grande partie du monde va utiliser le renminbi dans une bien plus large mesure. C'est la voie pour devenir une monnaie d'échange et de réserve majeure.

L'autre chose que je dirais au sujet de la monnaie de réserve est la suivante : les gens ont des réserves de dollars parce qu'ils en ont besoin en cas de crise. Ce type de raisonnement et ce langage corporel, si vous êtes une banque centrale, sont arrivés à maturité à une époque où il n'y avait pas de lignes de swap en dollars. Et parce que vous saviez que si vous étiez à court de dollars, la prochaine chose que vous auriez à faire serait de vous adresser au FMI, ce qui serait très difficile et douloureux. La Chine dispose d'une ligne de swap avec tout le monde. En conséquence, personne n'aura à accumuler des renminbis pour pouvoir commercer avec la Chine. Si ces lignes de swap avaient existé dans les années 1980, l'Asie du Sud-Est aurait connu une crise financière différente de celle de 1997 - il s'agissait d'une crise de liquidité. Aujourd'hui, nous traitons les crises de liquidité par le biais de lignes de swap.

Je ne pense pas que la voie pour que le renminbi devienne une monnaie de réserve soit que les pays commencent à l'accumuler ; il sera géré par le biais de lignes de swap. Je ne cesse de relire le discours du président Xi aux dirigeants du CCG, il y a beaucoup de choses à décortiquer. Il déclare : "Nous allons commercer beaucoup plus entre nous et nous allons tout facturer en renminbi" et "Vous aurez un excédent, j'aurai un déficit, ou j'aurai un excédent et vous aurez un déficit, et ensuite il y aura un moyen interétatique de recycler et de gérer les excédents et les déficits".

Il me semble que la vision orientale de la masse continentale eurasiatique dans le cadre de la Nouvelle route de soie se caractérise, d'un point de vue monétaire, par des mécanismes interétatiques permettant de recycler les excédents et les déficits. Et ce système ne sera pas autant dirigé par le secteur privé que ne l'est le système du dollar, il s'agira d'un système davantage contrôlé. C'est ainsi que je vois la Chine et le renminbi comme une monnaie de réserve, plutôt comme un service d'échange et de facturation, ou quelque chose comme ça.

Niko Jilch : J'ai deux questions rapides à poser. La première est d'ordre politique. Vous avez décrit les premières étapes de la dédollarisation observées au fil des ans, et maintenant, depuis que la Russie a envahi l'Ukraine, tout s'est considérablement accéléré. C'est maintenant au grand jour, les Saoudiens en parlent. La Russie a-t-elle fondamentalement réinitialisé le système financier mondial avec cette invasion ?

Zoltan Pozsar : Je me contenterai de préciser que je pense que le flux d'informations sur la dédollarisation et les monnaies numériques des banques centrales a pris un nouvel élan. Si cette guerre en Ukraine a gelé les réserves de change de la Russie, alors oui, je pense que le monde a changé. Des choses qui n'étaient pas accessibles ou pensables avant cette invasion sont devenues réelles. Les règles du jeu ont changé. Les choses changent rapidement et les pays s'adaptent.

Niko Jilch : Vous êtes actuellement aux États-Unis. Quelle a été la réaction de Washington ? Il y a eu une déclaration de Mme Yellen il y a quelques jours, dans laquelle elle a évoqué le risque que le dollar perde son statut de monnaie de réserve à cause des sanctions. Mais c'est à peu près tout. Tout le monde en parle, mais les États-Unis ne disent rien.

Zoltan Pozsar : Le secrétaire Lew a été l'un des premiers, en 2015 je crois, à dire qu'il est possible de militariser le dollar et de l'utiliser comme arme de guerre. Mais gardez à l'esprit que plus vous le faites fréquemment, plus le risque que le reste du monde s'adapte à ce modèle est élevé. Christine Lagarde a prononcé un discours fascinant la semaine dernière avec le même message. Il y a un an, la secrétaire d'État Yellen a rejeté mon idée de Bretton Woods III, mais le ton de son discours était très différent cette fois-ci. Les choses changent. Ce qui a été fait a été fait, la confiance est facile à perdre et impossible à regagner. Le mécanisme d'autodéfense est là. Surtout si vous lisez le Financial Times tous les jours, vous avez le sentiment que les pays BRICS ont leur propre récit et que le G7 a le sien.

Quels sont les pays qui développent leurs CBDC ? Qui dédollarisent, qui accumulent de l'or, qui rejoignent le projet mBridge. Lorsque vous n'êtes pas aligné avec les États-Unis au niveau de la politique étrangère ou de la perspective géopolitique, vous êtes contraint de prendre des mesures défensives pour vous tailler une sphère où vous avez la souveraineté monétaire et le contrôle les choses. L'analogie que j'évoque souvent est la suivante : tout comme vous n'avez pas de tours cellulaires Huawei aux États-Unis, pour des raisons évidentes, la Chine ne veut pas internationaliser le renminbi par l'intermédiaire de réseaux qu'elle ne contrôle pas, à savoir les banques occidentales.

Ronnie Stöferle : Vos notes les plus récentes s'intitulaient « Guerre et taux d'intérêt », « Guerre et politique industrielle », « Guerre et dégrèvement des matières premières », « Guerre et stratégie monétaire » et « Guerre et paix ». J'ai pris beaucoup de plaisir à les lire. Je viens de prendre connaissance du rapport de Marko Papic du Clocktower Group intitulé « La guerre a du bon » - ce qui semble assez contre-intuitif - dans lequel il explique que les investisseurs devraient éviter d'extrapoler les déséquilibres géopolitiques en conflits mondiaux. Il indique que, comme nous l'avons vu précédemment dans l'histoire, cette multipolarité a également conduit, pendant des décennies, voire des siècles, à de nombreuses innovations technologiques. Marko Papic voit également la multipolarité injecter une vague de CAPEX qui entraînera probablement une hausse de l'inflation à court terme, mais qui devrait être désinflationniste à plus long terme. Êtes-vous d'accord pour dire que nous ne devrions pas avoir trop peur d'un conflit ou d'une guerre mondiale, car cela pourrait aussi avoir des effets positifs comme par exemple favoriser l'innovation, améliorer la productivité, et plus encore ?

Zoltan Pozsar : Certains types de guerre peuvent être bénéfiques. Nous sommes à l'ère de la guerre sans restriction, elle ne se limite plus à des tirs terrestres, aériens et maritimes. Si la guerre est une question de technologie, de monnaie, de contrôle des matières premières, etc., il n'y pas de sang versé, mais c'est quand même la guerre. Il s'agit de terres rares, de pétrole et de gaz - de ressources de base et de biens matériels. Il ne faut pas penser que l'histoire est complètement obsolète.

Nous devons être prudents, car nous ne voulons pas reproduire l'histoire dans les années à venir. Les guerres napoléoniennes, les guerres de Crimée, la Première et la Seconde Guerre mondiale ont été marquées par une lutte pour les ressources physiques, les terres et les industries. Il est difficile d'imaginer que dans le futur, tous les conflits porteront sur des bits, des octets, des données, des feuilles de calcul et des bilans. Il y a là un risque. Je pense que la guerre n'est pas une bonne chose, car c'est un exercice très risqué. Elle se produit généralement dans le domaine du commerce, de la technologie et de la monnaie, avant de se répandre sous des formes bien plus horribles.

Le catalyseur de tout ce dont nous parlons est la guerre en cours, tragique et avec un aspect civil particulièrement dramatique, en Ukraine. Je ne pense pas que cette guerre soit une bonne chose. Oui, elle va être un catalyseur de changement, et va impliquer beaucoup plus d'investissements. Comme je l'ai expliqué dans ma thèse, nous allons consacrer beaucoup d'argent au réarmement, à la relocalisation dans son pays (« reshoring ») ou dans des pays amis (« friendshoring ») et à la transition énergétique. Mais encore une fois, tous ces thèmes seront très axés sur les matières premières et la main-d'œuvre. Ce sera « mes matières premières », « mon industrie » et « ma main-d'œuvre » contre la vôtre.

Il ne s'agit pas seulement d'un conflit entre les États-Unis et la Chine, mais aussi entre les États-Unis et l'Europe, donc ça va être très politique. Rien de tout cela ne sera sensible aux taux d'intérêt. La Fed peut augmenter les taux d'intérêt jusqu'à 10%, nous continuerons à nous réarmer, nous continuerons à faire du « friendshoring », nous poursuivrons la transition énergétique, parce qu'il s'agit de considérations de sécurité nationale et que la sécurité nationale ne se préoccupe pas du prix de l'argent, c'est-à-dire des taux d'intérêt. Peut-être que dans cinq à dix ans, nous serons davantage autosuffisants, mais je pense que les cinq prochaines années seront compliquées du point de vue des taux de change, de l'inflation et des taux d'intérêt. Mes notes sur la « guerre » n'étaient pas des textes « joyeux ».

Ronnie Stöferle : Je pense que le titre se voulait volontairement provocateur. Marko Papic est originaire de Yougoslavie, il sait donc ce qu'est la guerre. Il faisait référence à la concurrence et à l'innovation qui peuvent se produire lorsque de nouvelles forces émergent. Jusqu'à l'année dernière, les banquiers centraux du monde entier nous disaient que l'inflation était transitoire, qu'il n'y avait pas de stagflation et que tout « cela ressemble à une petite bosse » (Christine Lagarde).

Ensuite, la Réserve fédérale, en particulier, a réagi de manière très, très agressive. Aujourd'hui, nous assistons à ce que Gavekal appelle des « haussiers pessimistes », des investisseurs qui espèrent que les taux d'inflation baisseront, ce qui influencera la Réserve fédérale et nous ramènera à l'ancien régime où, lorsque la Fed surprend, elle ne surprend que dans une direction, et cette direction est la hausse. Nous pensons que l'inflation sera beaucoup plus volatile. La « grande modération » est terminée ; il ne faut pas l'oublier. Nous prévoyons une volatilité de l'inflation sous forme de vagues inflationnistes.

Diriez-vous que la première vague d'inflation est terminée et qu'il faut s'attendre à d'autres vagues ? Il y a maintenant une coopération très étroite entre la politique monétaire et la politique fiscale. Nous constatons des problèmes démographiques, sur le marché du travail, la démondialisation, etc. Diriez-vous que nous reviendrons à l'époque où 2 % était la limite supérieure de l'inflation ?

Zoltan Pozsar : Une inflation de 2% et un retour à l'ancien monde, je pense que cela n'a aucune chance de se produire. L'ère de l'inflation faible est révolue et nous ne reviendrons pas en arrière. Il y a plusieurs raisons à cela :

- L'inflation est un sujet d'actualité depuis trois ans maintenant. Nous avons commencé à la combattre il y a un an, mais elle fait partie de notre vie depuis bien plus longtemps. L'IPC a augmenté, je crois, de 20% depuis la pandémie et les salaires ont augmenté d'environ 10%. Il y a toujours un déficit entre ce que votre argent vous permet d'acheter et cet artefact statistique qu'est l'IPC. Chacun a son propre panier. Il y a un dicton qui dit : « Les anticipations en matière d'inflation sont solidement ancrées lorsque personne ne parle d'inflation. » Or, il est de plus en plus difficile de parler à un investisseur sans évoquer l'inflation. Les anticipations en matière d'inflation ne sont donc plus solidement ancrées.

- Wall Street et les investisseurs sont très jeunes. Il s'agit d'un secteur différent de la physique, où nous nous prenons tous le relais d’éminents scientifiques - la physique est une science où les connaissances s'accumulent. La finance est cyclique ; vous gagnez de l'argent dans le secteur, puis vous prenez votre retraite et prenez du bon temps. Tous les autres doivent alors réapprendre tout ce que vous saviez puis de nouveau abandonner ces connaissances. Si vous êtes jeune, disons entre 35 et 45 ans, vous n'avez pas vraiment vu autre chose que des taux d'intérêt bas et une inflation faible. Pour ce qui est de la manière d'appréhender l'inflation, c'est une nouvelle compétence qu'il faut acquérir, car ce n'est pas une variable à laquelle il fallait penser dans le passé.

Concrètement, cela signifie que l'on a tendance à considérer l'inflation comme s'il s'agissait d'une autre variable de base sur un écran Bloomberg qui a explosé, et qu'elle va s'inverser.

Qu'est-ce que je veux dire par là ? À votre âge et au mien, nos expériences formatrices sur les marchés financiers se résument à la crise financière asiatique, 2008, à certaines explosions de spreads depuis 2015, à la pandémie de Covid ; tous ces événements étaient des crises de base où les écarts de taux de change ont été cassés, et ensuite les obligations structurées adossées à des emprunts AAA et les bons du Trésor AAA se sont avérés ne pas être la même chose. Il existait une base entre les deux, et la base des contrats à terme cash/obligations du Trésor s'est effondrée en mars 2020, lorsque la pandémie a frappé et que nous n'avions pas vraiment de courbe sans risque pendant quelques jours, jusqu'à ce que la Fed intervienne.

Ce sont des choses faciles, car tout ce qu'il faut faire pour remédier à ces dysfonctionnements, c'est accorder un prêt d'urgence ou faire de l'assouplissement quantitatif et injecter de l'argent dans le système ; ensuite, une fois que l'argent est là, les bouleversements de la base disparaissent.

Tout comme le Royaume-Uni a eu ce mini-problème de budget, nous avons le problème avec la SVB. Il a suffit de dire : "Voilà, nous vous donnons de l'argent, nous garantissons les dépôts, le problème est résolu". Ce sont donc des problèmes faciles. Avec l'inflation, il existe une grande différence. Et je pense que nous aimons l’idée que Paul Volcker est un héros national parce qu'il a augmenté les taux à 20% et que "c'est tout ce qu'il faut pour faire baisser l'inflation". En réalité, ce n'est pas le cas. Paul Volcker est un décideur de légende, mais il a eu de la chance. Je vais citer deux raisons.

- Les chocs des prix de l'OPEP qui ont précipité les problèmes d'inflation se sont produits au début des années 1970. Lorsque les prix augmentent, les gens commencent à forer davantage ; et l'offre a ainsi augmenté au cours de la décennie qui a suivi les chocs pétroliers. C'est à cette époque que les champs pétrolifères de la mer du Nord ont commencé à être exploités, que la Norvège a commencé à pomper dans la mer du Nord, que le Canada et le Texas ont multiplié les forages et que nous avons commencé à nager dans le pétrole. Puis, Paul Volcker est arrivé au début des années 1980, a augmenté les taux d'intérêt et a provoqué une profonde récession, et la demande et les prix du pétrole se sont effondrés. C'est fantastique. Davantage de pétrole, moins de demande. C'est ainsi que l'on fait baisser l'inflation.

- Deuxièmement, à l'époque de Volcker, la main-d'œuvre était plus importante. La génération des baby-boomers était plus nombreuse à travailler et la participation des femmes à la population active augmentait, si bien que la main-d'œuvre arrivait en masse. De plus, la politique salariale était en train d'évoluer. En 1981, le président Reagan a licencié des contrôleurs aériens parce qu'ils avaient osé se mettre en grève. Il est ainsi facile de faire baisser l'inflation lorsque l'énergie et la main-d'œuvre diminuent pour des raisons fondamentales. L'offre est plus importante et la politique est propice.

Aujourd'hui, les prix du pétrole sont élevés et nous n'avons pas investi dans le pétrole et le gaz depuis une décennie. La situation géopolitique ne fait qu'empirer. Dans le cas de Volcker, la situation s’était dégradée au cours de la décennie précédente, et il était confronté à un environnement géopolitique particulièrement stable au moment où il luttait contre l'inflation.

Aujourd'hui, le marché du pétrole et toutes les autres matières premières sont tendus et la géopolitique est de plus en plus instable - regardez les réductions de production de l'OPEP. L'OPEP+ veut viser 100 USD le baril ; nous sommes en dessous de cet objectif. Il est probable qu'ils vont encore réduire leur production pour atteindre l'objectif fixé. La réserve stratégique de pétrole (SPR) n'a jamais été aussi basse dans l'histoire.

Le marché du travail ? La situation est très différente de celle de Volcker. Les baby-boomers partent à la retraite et les milléniaux ne se démènent pas autant que les baby-boomers. Les milléniaux plus âgés, la jeune génération d'aujourd'hui, vont tous à l'université ; mais ils n'ont pas besoin de travail d’appoint pour s'offrir des études, car les prêts étudiants coulent à flots, et leurs parents sont plus riches, donc ces derniers les financent.

Nous avons un taux de participation à la population active qui stagne et qui est en fait en train de baisser à la marge ; et nous souffrons d'une grave pénurie de main-d'œuvre, que seule l'immigration peut résoudre. Mais cette solution n'est pas facile à mettre en œuvre et elle est également très politique. Nous avons un déficit de compétences : la plupart des emplois ne requièrent pas de diplôme universitaire, mais tous ceux qui entrent sur le marché du travail sont surdiplômés pour certains de ces emplois. Cela empêche le marché du travail de se dégager.

Le marché du travail américain était autrefois une chose dont nous étions fiers, ce qui nous distinguait de l'Europe. En Europe, il est impossible de se déplacer en raison des barrières linguistiques. Si vous parlez allemand, vous ne pouvez pas travailler en France. Ce n'était pas un problème aux États-Unis ; il suffisait de mettre sa maison en vente et de changer d'État. Mais lorsque les taux hypothécaires sont au plus haut et que le logement est cher, en particulier dans les régions où l'on peut trouver un emploi, on ne se déplace plus autant. Il y a donc maintenant un problème de mobilité de la main-d'œuvre. Le contexte est très différent. Je dirais que les gens ont tendance à trop penser à l'inflation et à devenir trop techniques à propos de l'inflation sous-jacente etc.

Il y a deux choses à garder à l'esprit. Le marché du travail est extrêmement tendu. Je ne pense pas que le chômage augmentera beaucoup au cours de ce cycle de hausse. En effet, si vous êtes un employeur et que vous avez la chance d'avoir le personnel dont vous avez besoin, vous n'allez pas vous en débarrasser, car vous aurez du mal à réembaucher. Si le chômage n'augmente pas vraiment, la dynamique des salaires restera solide sur un marché du travail très tendu, ce qui a une incidence sur l'inflation des services, qui est déterminée par le prix de la main-d'œuvre.

D'autre part, il faut tenir compte des prix des denrées alimentaires et de l'énergie, qui sont tous deux déterminés de manière aléatoire et dépendent de la géopolitique. Donc, si vous voulez faire une supposition : les prix de l'alimentation et de l'énergie ont-ils plus de chances d'évoluer à la hausse ou à la baisse ?

Probablement plus à la hausse, parce que les choses sont tendues, géopolitiques, c’est moi contre toi. Et il s'agit de nécessités – si le prix des nécessités augmente et que le marché du travail est tendu, il y aura une forte répercussion de l'augmentation de l'inflation globale sur les salaires ; et les biens de première nécessité, quels qu'ils soient, n'ont pas vraiment d'importance. Il s'agit du prix des téléviseurs à écran plat et du prix des véhicules d'occasion. Franchement, si vous êtes la Réserve fédérale, vous ne vous soucierez pas des prix des véhicules d'occasion, des prix des téléviseurs à écran plat, des puces D-RAM et de tout le reste, parce que ce n'est pas ce genre de choses qui va déterminer ce que les gens demandent en termes de salaires.

J'aime à dire que les gens font grève non pas parce que le prix des téléviseurs à écran plat augmente, mais parce que les prix de la nourriture, du carburant et du logement augmentent et qu'ils ne peuvent plus gagner leur vie.

Je pense donc qu'il s'agit là de l'environnement à court terme et que ce que nous constatons, c'est que les taux d'intérêt sont passés de zéro à cinq pour cent. Nous avons eu de petits incendies locaux, que la Banque d'Angleterre et la Fed se sont empressées d'éteindre dès qu'ils sont apparus. Des crises qui ont été traitées très rapidement. Mais nous n'avons pas vraiment de progrès à montrer pour toutes ces hausses de taux d'intérêt. L'immobilier ralentit, tout comme la demande de voitures, mais le taux de chômage reste très bas. Lorsque l'on regarde les bénéfices des entreprises de biens de consommation de base comme Nestlé, Coca-Cola ou Procter and Gamble, on ne voit pas vraiment l'économie s'effondrer. Les gens absorbent les augmentations de prix, et ce n'est pas comme s'ils dépensaient moins. Ce sera un problème persistant, et ce n'est qu'un vœu pieux lorsque le marché pense que nous allons réduire les taux d'intérêt d'ici la fin de l'année.

Tous ceux qui possèdent des actifs et qui sont devenus professionnels des marchés financiers n'oublient pas que l'assouplissement quantitatif dure depuis plus de dix ans. C'est l'équivalent d'une vie entière dans la finance. Mais ce n'est pas la seule chose qui puisse arriver. Oui, les choses sont difficiles, mais il s'agit de ramener l'inflation à ses objectifs. Le taux de chômage est toujours de 3,5 %, donc je ne vois pas vraiment la souffrance dans l'économie. D'autres mesures seront nécessaires.

Je pense qu'il est important de penser à l'inflation en termes cycliques à court terme, c'est‑à-dire en fonction de l'évolution du cycle de la hausse des prix. Ce que je viens de vous dire, c'est que l'inflation va probablement être plus collante que vous ne le pensez. Certainement pour les un ou deux ans à venir. Les marchés du travail sont tendus, l'inflation salariale est élevée, l'inflation de base est bien supérieure à l'objectif, autour de 4-5%.

La deuxième chose est la politique industrielle dont nous avons parlé. Le réarmement, la délocalisation et la transition énergétique ; il s'agit d'une sorte de renaissance de l'investissement qui se profile à l'horizon. Nous pouvons déjà lire que le Inflation Reduction Act a généré des milliards d'investissements au cours de sa première année d'application, et que beaucoup d'autres choses sont à venir. Les récessions ne sont généralement pas associées à un boom des investissements. Plus l'inflation persiste, et si la Réserve fédérale ne parvient pas à nous faire entrer dans une récession où le chômage augmente significativement, je pense que nous allons manquer de temps, car toutes ces questions d'investissement sont en train de prendre de l'ampleur. Et une fois qu'elles auront pris de l'ampleur, comme je l'ai dit, il faudra beaucoup de main-d'œuvre et de matières premières. Cela ne fera qu'aggraver le problème de l'inflation et compliquera la tâche de la Fed.

Niko Jilch : Cela soulève une question fondamentale à laquelle tout le monde veut connaître la réponse. Comment investir dans cet environnement ? Quels sont les actifs qui devraient bien se comporter ?

Zoltan Pozsar : Je pense que cela implique toutes sortes de conséquences négatives pour un portefeuille classique 60/40. Au minimum, vous devez faire quelque chose comme 20/20/20/40. C'est-à-dire 20% de liquidités, 20% de matières premières, 20% d'obligations et 40% d'actions.

Les liquidités et les matières premières me semblent intéressantes pour les raisons suivantes. Auparavant, les liquidités étaient considérées comme un actif sale, car elles ne rapportaient rien. Aujourd'hui, les liquidités rapportent beaucoup. Nous ne devrions pas parier sur la dernière partie de la courbe au niveau du rendement à 10 ans, car si le marché se trompe sur la récession, les baisses de taux et l'inflation, le rendement du Trésor américain à 10 ans augmentera et ne diminuera pas à partir de là. Lorsque la courbe de rendement est inversée, les liquidités sont en fait un très bon actif ; elles offrent un rendement tout à fait décent, le rendement le plus élevé le long de la courbe, et elles donnent une valeur d'option, c'est-à-dire que si vous trouvez d'excellents actifs à acheter, vous pouvez les acquérir. Je pense que les matières premières sont tout aussi importantes car, comme je l'ai dit, ces actifs sont sous-investis. Les matières premières sont dans une situation de tension au niveau structurel ; la géopolitique perturbe les matières premières et le nationalisme en matière de ressources est en train de se développer. Même si l'offre existe, elle sera assortie de conditions spéciales, ce qui se traduira par des prix plus élevés, et non plus bas.

Au sein de ce panier de matières premières, je pense que l'or aura une importance très particulière, simplement parce qu'il revient à la marge en tant qu'actif de réserve et en tant que moyen de règlement des flux de capitaux entre États. Je pense que les liquidités et les matières premières constituent une très bonne combinaison. Je pense également qu'il est possible d'intégrer dans ce portefeuille, de manière très importante, des actions basées sur les matières premières, ainsi que des actions défensives. Dans les deux cas, il s'agira de titres de valeur, qui bénéficieront de cet environnement. En effet, les actions de croissance ont dominé la dernière décennie et les titres de valeur vont dominer les dix prochaines années. Je pense qu'il s'agit d'une combinaison assez saine, mais je serais très prudent en ce qui concerne l'exposition générale aux actions et les actions de croissance.

Ronnie Stöferle : Vous avez travaillé pour la Réserve fédérale de New York, la branche la plus puissante de la banque centrale américaine, et vous rencontrez beaucoup de clients institutionnels. J'ai également travaillé pour une grande banque en Autriche, puis à un moment donné, après avoir découvert l'or et l'école autrichienne d'économie, je me suis dit : "Je me sens comme un végétarien dans une grande boucherie". Dans une institution comme la Réserve fédérale, il n'est pas toujours facile d'avoir des points de vue différents.

Je sais que la Réserve fédérale est souvent critiquée pour son timing, pour son retard. Pensez-vous qu'au sein de la Fed et des grandes institutions, ces choses dont nous parlons : la dédollarisation, l'inflation qui restera très élevée dans les années à venir, une plus grande expansion budgétaire - vous parliez du lithium, pour donner un autre exemple - sont-elles discutées ou restent-elles des sujets réservés aux outsiders et aux francs-tireurs comme nous ?

Zoltan Pozsar : L'année dernière, j'ai eu près de 400 réunions avec des clients, qu'il s'agisse de fonds spéculatifs, de banques, de gestionnaires d'actifs - tout le monde veut parler de ces choses. Tout le monde veut comprendre les implications. Certains sont plus avancés dans leur réflexion, d'autres sont plus novices. J'ai des interactions régulières avec la Réserve fédérale, qui reçoit également mes écrits. Je publie ces idées et ces articles pour des clients institutionnels, des banques centrales, etc. Christine Lagarde en parle, ainsi que Janet Yellen. Il y a peut-être un an, j'avais l'impression de m'aventurer un peu trop loin et que c'était risqué parce que mon intuition était peut-être terriblement erronée et que je ne devais pas dire les choses que j'ai dites à propos de "Bretton Woods III". Mais cette thèse s'avère de plus en plus juste au fil des jours.

Je suis maintenant sur les talons de Christine Lagarde, qui a prononcé un discours très proche de mes notes sur la guerre. Elle a parlé de ce que cela signifie pour les taux d'intérêt, pour la politique industrielle, pour la suprématie des monnaies etc. Si vous êtes une banque centrale, vous ne vivez pas en vase clos ; vous devez réfléchir à ces questions. La Fed procède à un QT, mais elle ne détermine pas vraiment la duration qu'elle remet sur le marché. Cela dépend totalement du Trésor américain. Il y a donc une coopération. Regardez le langage corporel autour du SVB. Il s'agissait d'une crise qui ne pouvait pas se produire, parce que la Réserve fédérale a éteint l'incendie si rapidement. La dernière chose dont vous avez besoin lorsque votre statut de monnaie de réserve n'est plus ce qu'il était dans certaines parties du monde, c'est d'une crise bancaire (ou d'un défaut de paiement à cause du plafond de la dette).

Ces sujets deviennent de plus en plus courants. Lorsque je m'adresse aux fonds spéculatifs et aux investisseurs macroéconomiques les plus sophistiqués, le refrain qui revient le plus souvent est qu'ils n'ont jamais vu un environnement aussi compliqué que celui-ci. Il y a un consensus autour de l'or, c'est une valeur sûre, et tout le reste est très incertain. Il s'agit d'un environnement très particulier. Je pense que nous devons adopter une perspective très, très large pour réimaginer et repenser activement notre compréhension du monde, car les choses changent rapidement. Le dollar, le renminbi, l'or, l'argent et les matières premières. Je pense qu'ils vont tous être impliqués.

Niko Jilch : Venez-vous de dire qu'il y a un consensus parmi les gestionnaires d'actifs sophistiqués au sujet de l'or ?

Zoltan Pozsar : Non, plutôt parmi les macro-investisseurs.

La transcription complète de l'interview (en anglais), où Zoltan aborde d'autres sujets, y compris son point de vue sur le biais de récence, le Bitcoin, ou encore ses recommandations de lecture, est disponible en téléchargement ici.

Source originale: ingoldwetrust.report

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.