La semaine dernière, les discours des présidents de la Fed, de la BCE et de la BoJ ont été très similaires. Le gouverneur de la Riksbank suédoise a eu un message différent et beaucoup plus intéressant.

Pourquoi devrions-nous ignorer le discours des banquiers centraux ? Leurs prévisions sont systématiquement inexactes et leurs politiques inadaptées. Ils ont toujours un temps de retard. Plus important encore, ils faussent les cycles économiques naturels en manipulant artificiellement les marchés et créent ainsi des cycles de forte expansion et de récession. Les lois naturelles du flux/reflux ou de l'offre/demande sont les meilleurs régulateurs de marchés. Si on laissait l'économie suivre son cours naturel, il n'y aurait pas de bulles massives, ni de creux économiques avec de sévères récessions ou dépressions. Les banques centrales et les banquiers centraux ne devraient pas exister. Ils ne remplissent pas leur rôle et l'économie mondiale fonctionnerait beaucoup mieux sans eux.

Draghi ravalera ses paroles

Voyons maintenant ce que trois dirigeants de banques "sages" ont dit la semaine dernière...

Si quelqu'un se demande pourquoi j'ai utilisé des caricatures plutôt que de vraies photos de ces banquiers, la raison est évidente. Personne ne doit prendre un président de banque centrale au sérieux !

En commençant par le président de la Fed, Jay Powell. Lors de son audition devant le Congrès des Etats-Unis, le remplaçant de Janet Yellen a déclaré que ses "projections personnelles pour l'économie s'étaient améliorées depuis décembre". Des propos optimistes qui confirment que la Fed va poursuivre ses hausses de taux d'intérêt graduelles pour éviter une "surchauffe de l'économie", peut-être même plus rapidement qu'anticipé. Un message mal accueilli par les marchés. Le Dow a perdu 1 300 points depuis cette déclaration, suivi par les marchés boursiers du monde entier. Mais cette chute n'est que le début.

Mario Draghi, le président de la BCE, a déclaré que "la sous-utilisation des capacités de production pourrait être plus importante que prévu, ralentissant temporairement le redressement de l'inflation". Selon lui, les facteurs qui freinent la hausse de l'inflation vont s'estomper avec la poursuite de la croissance. Quelques jours plus tard, Draghi a laissé entendre que la BCE demeure confiante sur le fait que l'inflation s'inscrira finalement sur une trajectoire haussière, confortant ainsi les anticipations des investisseurs quant à un arrêt du programme d'assouplissement quantitatif cette année. Mario Draghi risque d'avoir à ravaler ses paroles, car le système financier européen subit de fortes pressions, à commencer par les faillites bancaires en Italie, en Grèce et en Espagne.

La Banque du Japon (BoJ), dirigée par Haruhiko Kuroda, a rejoint la liste des banques qui cherchent à sortir de leurs politiques monétaires ultra-accommodantes. Si l'objectif d'inflation de 2% est atteint, la banque centrale pourrait mettre fin au QE dans le courant de l’exercice fiscal 2019. Depuis plus de 25 ans, la BoJ tente d'agir sur la croissance et l'inflation en imprimant des quantités illimitées de monnaie. Le Japon a plus d'un quadrillion de dettes et sa banque centrale achète la totalité de la dette émise par le pays. L'économie japonaise finira par sombrer dans l'océan Pacifique, avec très peu de jeunes pour secourir une population vieillissante.

L’hyperinflation provient de la dépréciation monétaire

Voici donc trois présidents de banques centrales qui croient que les milliards ou quadrillions de papier imprimés au fil des années porteront leurs fruits et ramèneront le taux d'inflation aux alentours de 2%. Premièrement, l'objectif des banques centrales ne devrait pas être la relance de l'inflation. L'inflation est une maladie et non une vertu. La croissance inflationniste qu'elles tentent de générer en imprimant de la monnaie n'a aucun effet bénéfique réel sur l'économie. Cela ne fait que produire une illusion de croissance, sans résultat positif. Deuxièmement, l'économie mondiale n'est pas prête de générer une croissance inflationniste. Au lieu de cela, nous assisterons à une implosion de la dette et des actifs qui tuera l'économie mondiale. Les banquiers centraux répondront de la seule façon qu'ils connaissent, en imprimant des quantités illimitées de monnaie. C'est l'impression de billets et la dépréciation monétaire qui amèneront l'inflation et l'hyperinflation, non pas les mesures de relance des banques centrales.

Le passif global représente 2 400% du PIB

Après 11 ans d'impression monétaire massive, le monde n'a pas connu de véritable croissance. Entre-temps, la dette mondiale a doublé pour atteindre 240 000 milliards $. Si l'on inclut les passifs non capitalisés et les dérivés, on obtient un passif total de 2 quadrillions $. Avec un PIB mondial de 80 000 milliards $, cela signifie que le passif représente 2 400% du PIB. Les banques centrales ont repoussé l'échéance en 2007-2009, mais cette fois-ci les problèmes sont décuplés et l'échec du système financier est inéluctable. Alan Greenspan, l'homme à l'origine du désordre actuel, estime qu'il y a deux bulles sur les marchés financiers : "nous avons une bulle boursière, et une bulle du marché obligataire". Il aurait dû dire cela il y a 30 ans, lorsqu'il était président de la Fed. C'était le moment d'arrêter, et non de commencer. Mais le timing de Greenspan était tout aussi désastreux que celui des autres banquiers centraux.

la disparition de l'argent liquide rend la banque centrale impuissante

Stefan Ingves, gouverneur de la plus ancienne banque centrale du monde, la Riksbank suédoise, vient de réaliser que la banque a perdu le contrôle de l'argent liquide dans son propre pays.

Au cours des dix dernières années, la valeur des espèces en circulation en Suède a diminué de moitié, passant de 112 milliards à 50 milliards de couronnes. De nombreux magasins et banques refusent le cash. M. Ingves affirme que la Suède est aujourd'hui confrontée à une situation où de nombreux acteurs commerciaux contrôlent le système de paiement.

Comme je l'ai souvent dit, il est faux de croire que l'impression monétaire est la prérogative de la banque centrale. Quand une banque commerciale reçoit un dépôt, elle prête cet argent à quelqu'un, en gardant une minuscule réserve. Ce processus est répété plusieurs fois, ce qui augmente la masse monétaire à l'infini. Une société émettrice de cartes de crédit imprime également de l'argent, tout comme les nombreuses autres entités commerciales qui octroient des crédits. Toute cette création monétaire, hors de la banque centrale, est extrêmement inflationniste et détruit la valeur de la monnaie. C'est que vit la Suède, ainsi que beaucoup d'autres pays.

Ingves soutient que la Riksbank perd le contrôle de la monnaie, ce qui, selon lui, est problématique. C'est pourquoi une commission parlementaire étudie actuellement les moyens de protéger la couronne suédoise émise par la Riksbank. Cela débouchera sur de nouvelles réglementations. Selon Ingves, sans un système de paiement qui accepte la monnaie émise par le pays, la Riksbank ne peut jouer son rôle efficacement.

Après avoir fait la promotion d'une société sans argent liquide, pour lutter contre la fraude fiscale et le blanchiment d'argent, la Suède réalise aujourd'hui que cela a plutôt conduit à une perte totale du contrôle de sa monnaie.

Hyperfinflation à surveiller

Dans mon article de la semaine dernière, j'ai mentionné que le prix d'une once d'or en Bolivar vénézuélien était de 38 millions VEF au taux de change officiel. Une semaine plus tard, le prix de l'or est passé à 46.5 millions VEF, soit une hausse de 22 % en une semaine. La semaine dernière, le prix de l'or a bondi à 52.6 millions VEF. Tout comme la Suède est en passe de le faire, le Venezuela a perdu le contrôle de sa monnaie, quoique d'une manière très différente.

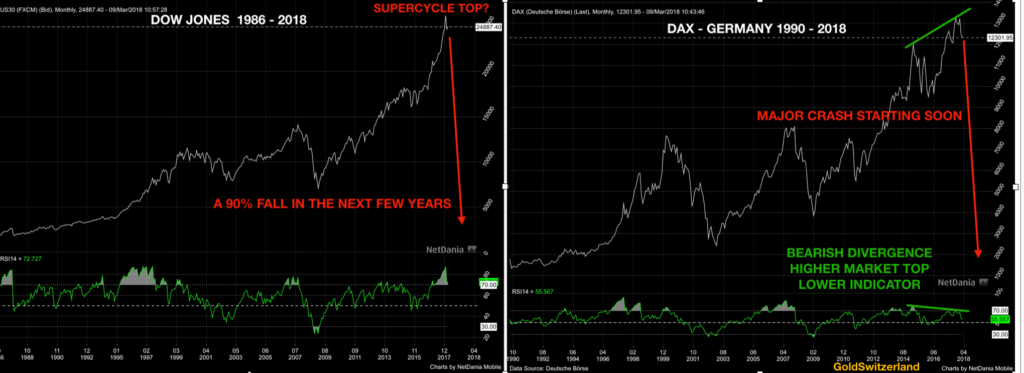

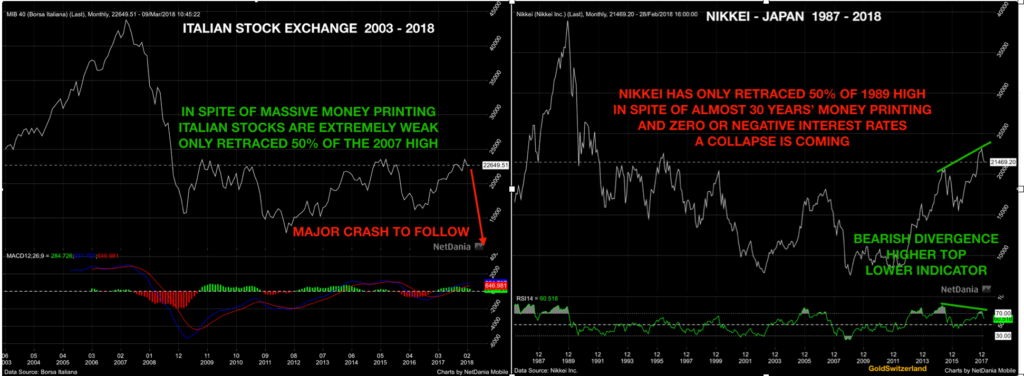

Le monde est à la fin d'un sypercycle

Notre objectif principal est de protéger les investisseurs contre les risques importants identifiés sur les marchés boursiers, obligataires et immobiliers. La psychologie des marchés haussiers signifie qu'à la fin d'un cycle majeur, la plupart des investisseurs sont plus confiants que jamais. Gagner de l'argent crée cette confiance et la cupidité empêche les investisseurs de protéger leurs gains.

Je dis depuis longtemps que nous sommes à la fin d'un supercycle d'au moins 100 ans, mais il pourrait même s'agir d'un cycle de 2000 ans. l'Histoire nous le dira. Quelle que soit l'ampleur du cycle, le ralentissement imminent de l'économie et des marchés mondiaux sera dévastateur.

Sommet pour les actions américaines et les marchés mondiaux

La phase de fusion finale pourrait durer encore quelques mois. Mais il semble plutôt que le Dow et les principaux indices américains aient touché leurs plus hauts.

Sur la plupart des marchés mondiaux, le tableau est similaire. Le Canada, le Royaume-Uni, l'Allemagne, le Japon et d'autres ont atteint des sommets en janvier qui ne sont pas confirmés par les indicateurs de momentum sur les graphiques hebdomadaires et mensuels. C'est normalement un signe très baissier et une indication forte que les mesures de relance des banques centrales n'ont plus aucun effet.

Si cela se vérifie, nous assisterons bientôt à un déclin important des marchés américains et de tous les marchés mondiaux. Ce déclin sera dévastateur puisqu'il marquera la fin d'un cycle majeur. Nous ne verrons aucun point bas intermédiaire avant l'été 2019. C'est le début d'un marché baissier séculaire qui a encore de nombreuses années devant lui.

marchés actions baissiers

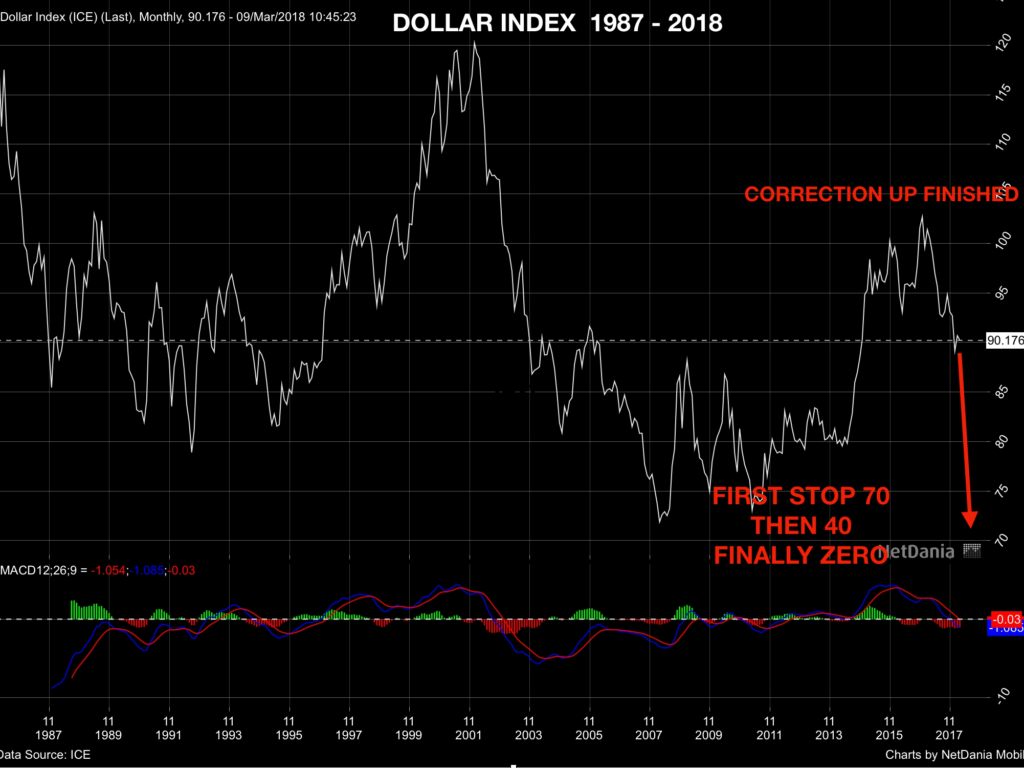

Le dollar va corriger violemment

Bien que le dollar ait été survendu à court terme, cela ne l'empêchera pas de chuter. La devise américaine semble très faible et pourrait tomber violemment. Nous assistons à la fin de l'empire du dollar, du pétrodollar et du rôle du dollar comme monnaie de réserve. Nous ne verrons probablement pas le premier point bas intermédiaire avant juin-juillet 2019. L'indice du dollar est maintenant à 89 et la première cible est à 40, soit un déclin de 55% à partir du niveau actuel. Le dollar a entamé un long mais rapide voyage vers ZÉRO.

Les métaux précieux prêts pour un mouvement haussier majeur

En regardant les graphiques à long terme de l'or dans la plupart des devises depuis 2000, il est clair que la tendance haussière est très forte et que le mouvement latéral entamé en 2013 arrive à son terme. En dollars australiens et canadiens, l'or est pratiquement à son sommet. Dans la plupart des autres devises, l'or n'est pas loin du pic de 2011. Il n'y a qu'en dollars US que l'or est légèrement plus faible, en raison de la vigueur temporaire de la devise américaine. Cela va bientôt changer.

En regardant les graphiques trimestriels ci-dessous, il est clair que l'or est dans une forte tendance haussière. Le métal jaune a fait une pause de quelques années afin d'être prêt pour le prochain mouvement à la hausse.

Au cours de l'année 2018, nous assisterons probablement à une très forte progression de l'or dans toutes les devises. L'argent montera deux fois plus vite que l'or. Les baisses imminentes du dollar et des marchés boursiers devraient déclencher une hausse des métaux précieux.

Le risque est extrême

Il est toujours dangereux de se fier à des prévisions précises. Mais la situation de la plupart des classes d'actifs est précaire. Je pourrais avoir tort à court terme, mais je ne me trompe pas en disant que le risque n'a jamais été aussi élevé. Le moment est donc venu pour les investisseurs de se protéger. Peu importe s'il faudra des jours ou des mois avant d'observer les retournements de tendances évoqués plus haut. Il est garanti que nous aurons un incendie majeur et dévastateur. Il est temps de souscrire une assurance avant le début de l'incendie.

Source originale: Matterhorn - GoldSwitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.