Il y a une incompréhension totale du rôle de l’or et de la nécessité de détenir de l’or physique. Il ne faut pas acheter ou vendre de l’or en se basant sur des rumeurs ou des événements. Par exemple, après l’élection américaine, l’or a bougé pour de mauvaises raisons.

L'ensemble du monde occidental avait prédit une victoire d’Hillary Clinton. Les médias occidentaux, qui ne font aucun travail d’analyse mais qui rapportent ce qu’on leur dit, n’ont pas pris le temps d’essayer de comprendre le sentiment des gens. C'était exactement la même chose après le "Brexit". Les élites de Londres, New York et des grandes villes ont des objectifs bien différents de ceux des gens ordinaires.

Changements dans le sentiment des gens

Ce changement de tendance dans la réaction du public, que nous voyons en ce moment, n’est pas qu’un phénomène temporaire. Les gens ordinaires n’en peuvent plus de la petite élite de banquiers, d’industriels et de politiciens qui se partagent le pouvoir et s'enrichissent, alors que les gens normaux s’appauvrissent avec des revenus plus faibles et plus de dette. Au final, les masses sont responsables du remboursement de la dette, qui augmente de façon exponentielle dans la plupart des pays. Bien sûr, ces pays ne rembourseront jamais cette dette, parce qu’ils n’en ont pas la capacité. Ils souffriront terriblement lorsque la dette mondiale, qui approche les 250 000 milliards $, implosera et engendrera une sévère dépression. L’écart entre les riches et les pauvres en Occident est plus grand que jamais. Aux États-Unis, 0,1% des gens possèdent 22% de la richesse totale. Les salaires réels des professions les mieux payés aux États-Unis ont augmenté de 51% depuis 1973, tandis que les employés moyens ont vu leurs salaires baisser de 4,6%. Il s’agit d’une tendance très dangereuse, et lorsque la récession économique frappera, cela pourrait déclencher des protestations violentes et des troubles sociaux.

La victoire de Donald Trump était complètement inattendue. La plupart des politiciens européens et du monde entier n'ont cessé de ridiculiser Trump et de répeter qu’il ne serait jamais élu. Ils devront ravaler leurs mots.

Les investisseurs doivent ignorer la volatilité de l’or-papier

Pour revenir à l’or, nous avons observé une volatilité incroyable, la semaine dernière. Quand la victoire de Trump est devenue une certitude, l’or est passé de 1 270 $ à 1 335 $ en moins de quatre heures. Puis des ventes massives de contrats à terme sur l’or ont fait redescendre le prix à 1 270 $, là où il se situait avant l’élection. Vendredi 11 novembre, l’or est tombé jusqu’à 1 225 $, soit 110 $ sous le pic euphorique de l’élection. Dans un premier temps, il y avait eu de gros achats spéculatifs d’or papier, mais très peu d’achats d’or physique. Certains experts anticipaient une hausse de l'or d’au moins 100 $ si Trump gagnait. Il grimpa de 65 $ mais déclina ensuite de plus de 100 $. À Londres, un vendeur manqua d’or physique car c’était la panique pour s'en procurer au détail. Mais lorsque les marchés boursiers reprirent le dessus, après avoir perdu 4-5%, les positions longues sur l’or-papier ont été liquidées, et les fonds spéculatifs ont afflué sur les marchés boursiers. Il s’est échangé l’équivalent de deux années de production mondiale d’or juste après l’élection – uniquement sur le marché de l’or papier.

Comme d’habitude, lorsque de nombreux contrats à terme sont liquidés, il se vend peu d’or physique. Ainsi le prix papier de l’or est entièrement faux et ne reflète aucunement la réalité du marché physique. Les acheteurs commerciaux, qui ont déjà des positions longues, vont augmenter leurs positions en profitant des prix déprimés. Il y a maintenant une centaine de réclamations papier pour chaque once d’or physique. Lors que ces commerciaux ajouteront des positions à ces prix artificiellement bas, cela pourrait causer un short squeeze majeur.

Les investisseurs devraient ignorer ces mouvements à court terme, ainsi que ces nouvelles ou événements qui font temporairement bouger le prix de l’or. Malheureusement, plusieurs investisseurs achètent de l’or lorsqu’il grimpe et le vendent lorsqu’il baisse. Ce comportement démontre une ignorance totale du rôle de l’or et de la raison pour laquelle il est si important de détenir de l’or physique. L’or n’est pas un investissement et ne devrait définitivement pas être considéré comme une matière première sur laquelle spéculer. Mais les traders de contrats à terme et les banques de négoce d’or n’ont aucun intérêt à voir l’or comme un outil de protection de richesse… pour eux, il ne s’agit que d’une matière première échangée sur le marché papier dont ils n’ont pas l’intention d’exiger la livraison.

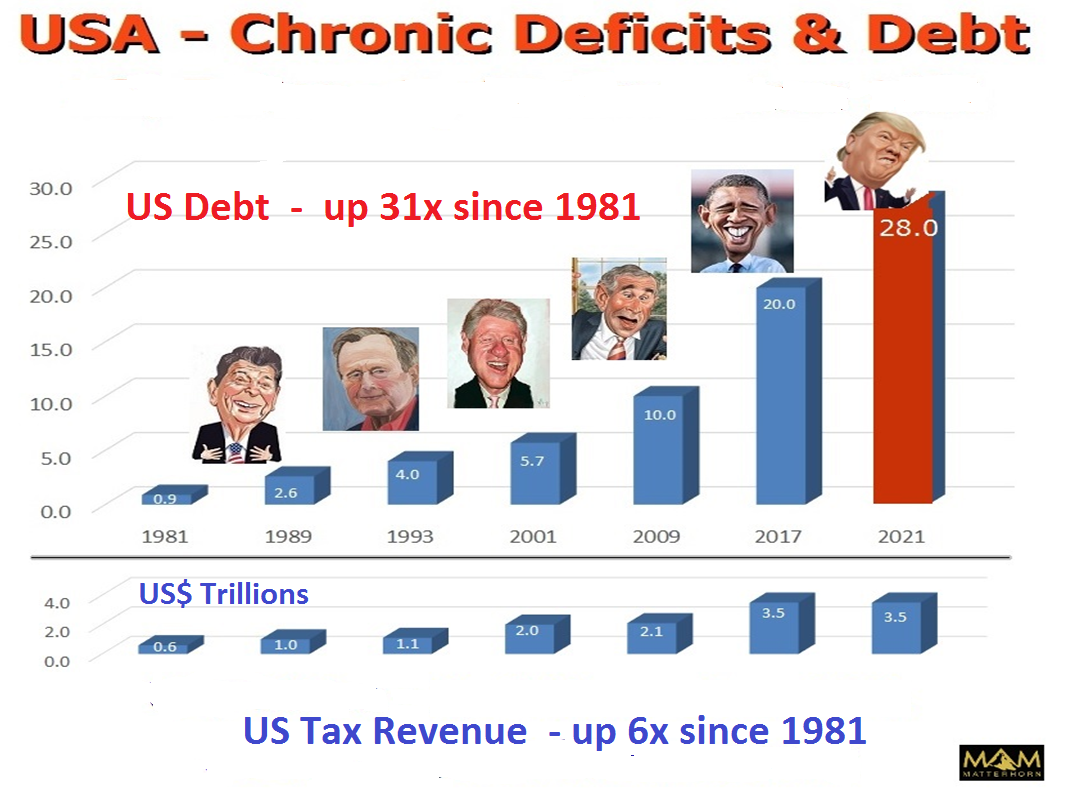

Obama a réussi en huit ans ce qui avait pris plus de 200 ans aux États-Unis

Lorsque le prix de l’or varie brusquement en fonction d’un événement, ce mouvement ne dure souvent pas. Ces mouvements sont surtout spéculatifs et ont lieu sur le marché papier. Les mouvements soutenus de l’or sont dus à la dévaluation de la monnaie papier, et rien d’autre. Depuis la création de la Fed, en 1913, toutes les devises majeures ont perdu 97-99% par rapport à l’or. Les États-Unis n’ont pas enregistré d'excédent budgétaire depuis 1960. La tendance est claire et ne se renversera probablement pas de sitôt. Depuis 1971, lorsque Nixon abandonna l’adossement du dollar à l’or, la dette publique américaine a augmenté de 9% par an en moyenne. Cela signifie que la dette fédérale a doublé tous les huit ans. Obama n'a pas dérogé à la règle. Il s’est conformé à la tendance et a doublé la dette des États-Unis, de 10 000 milliards $ à 20 000 milliards $. Il a fallu 232 ans aux États-Unis pour partir d’une dette nulle et arriver à 10 000 milliards $, et Obama a réussi à la doubler en seulement huit courtes années. Un exploit !

Ni Hillary Clinton, ni Donald Trump n’avaient l’intention de renverser cette tendance d’expansion massive de la dette. Les réductions d’impôt et les investissements majeurs dans les infrastructures vont ajouter plus de 5 000 milliards $ à la dette. Mais avec cette politique expansionniste, il n’y a aucune raison de croire que la dette, dans les quatre ans à venir, croîtra sous la moyenne annuelle de 9%. Cela propulsera la dette américaine à plus de 28 000 milliards $ en 2021.

Mais cela risque d’être bien pire. La hausse des taux d’intérêt, du chômage, des tensions sur le marchés des dettes souveraines ainsi que des problèmes majeurs au sein du système financier mondial sont susceptibles d’accroître significativement le niveau de la dette publique américaine.

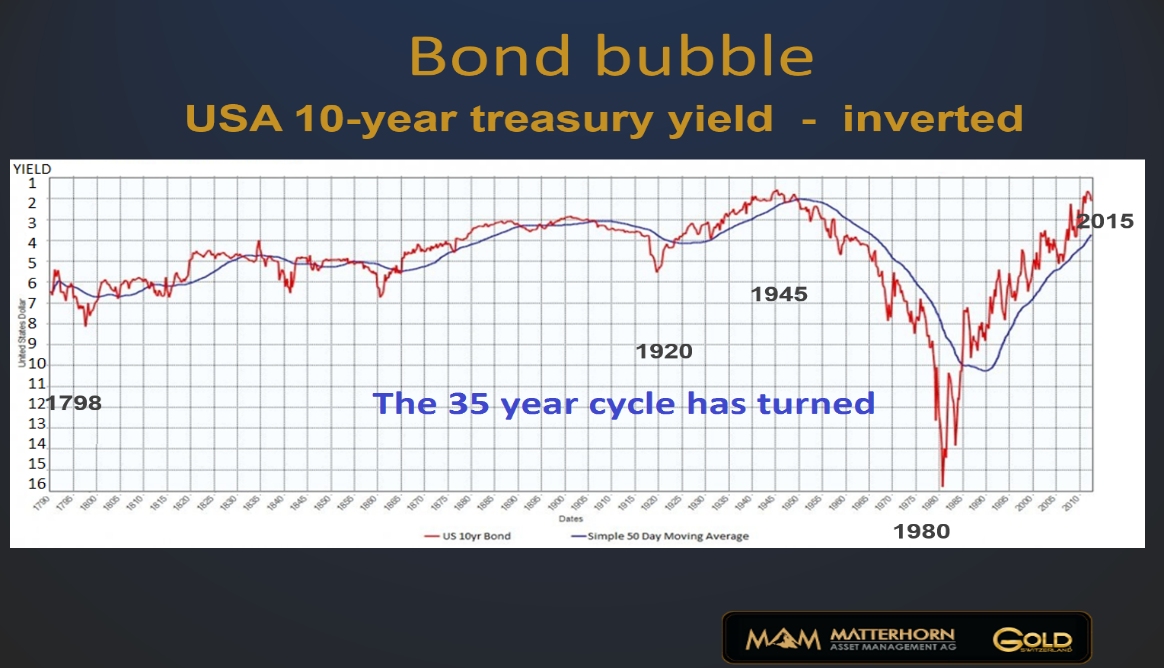

Le cycle DES TAUX D’INTÉRÊT à 35 ans s’est inversé

Les taux américains à long terme ont commencé à remonter cette année avec le rendement des bons du Trésor à dix ans en hausse de 63%, de 1,4% à 2,28%. Le cycle à 35 ans a désormais changé de direction et les taux devraient revenir à au moins 16%, mais ils pourraient atteindre des niveaux bien plus élevés lorsque la plus grosse bulle obligataire de l’histoire explosera. En raison de la taille massive de cette bulle à l’échelle mondiale, l’augmentation des taux pourrait se produire très rapidement. Cela ne fera pas qu’affecter le marché de la dette et la capacité des gouvernements à payer les intérêts, mais aussi le marché des produits dérivés. Ces produits dérivés, d'un montant de 1 500 000 milliards $, sont extrêmement sensibles aux hausses de taux d’intérêt, et ce marché ne survivra pas avec des taux élevés.

Si nous regardons le monde, nous voyons que les risques sont sans précédent. Le Japon est totalement en faillite, la Chine a un problème d'endettement majeur, et le système bancaire européen ne survivra probablement pas dans sa forme actuelle. Ce qui a été déclenché avec le "Brexit" risque d'avoir lieu dans plusieurs pays européens. Tout comme aux États-Unis, les Européens en ont assez de cette élite non élue de Bruxelles qui dirige 500 millions de personnes sans comprendre le ressentiment qu’elle provoque, et qui n'a pas de comptes à rendre. La prochaine élection aura lieu en Italie, en décembre, et ce sera ensuite au tour de la France et de l’Allemagne en 2017. Le démantèlement de l’Union européenne et la fin de l’euro ne sont qu’une question de temps, et cela pourrait arriver bien plus rapidement que prévu.

Trump n'inversera pas la tendance CHRONIQUE de déficits et de dettes

Trump aura beaucoup de difficulté à inverser l’expansion de l’endettement, la hausse des déficits et à relancer une économie américaine qui stagne. Les échanges commerciaux sont en baisse et ils risquent de décliner substantiellement dans les années à venir. Avec tous ces problèmes, dans le monde et aux États-Unis, d’une ampleur sans précédent, ce n’est pas le meilleur moment pour devenir président de la plus grande et plus endettée économie au monde. De toute évidence, Trump est déterminé à réussir, mais diriger une économie insolvable dans un monde virtuellement en faillite s’avérera bien plus difficile que de construire un empire immobilier. Mais il a été très clair sur le fait qu’il fera tout pour stimuler l’économie américaine, et ce à n'importe quel prix. Le problème est qu’il dépensera sans doute plus d’argent que quiconque ne peut l’imaginer. Mais, malheureusement, emprunter et imprimer de la monnaie ne peut pas sauver une économie à l’agonie.

La nécéssité de détenir de l’or est plus grande que jamais

Alors que le monde entre dans une époque où les risques sont plus élevés qu’en 2006, il est plus impératif que jamais de détenir de l’or physique pour s’assurer et protéger son patrimoine. La dévaluation des devises, qui se poursuivra, garantira un prix de l’or plus élevé. Durant les huit années de présidence de Barack Obama, l’or a grimpé de 36% seulement, tandis que la dette a doublé, et Trump va sans doute augmenter cette dette de façon exponentielle. De plus, un défaut du marché papier de l’or pourrait avoir lieu à tout moment. Lorsque cela arrivera, il n’y aura pas d’or disponible, à n'importe quel prix, jusqu’à ce que le marché physique finisse par s’équilibrer. À quel prix cela se fera est impossible à prédire, mais il est certain que ce prix se situera à des multiples du prix actuel.

Source originale: Goldswitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.