On peut voir sur ce graphique que jusqu’en 2011, chaque emballement du cours de l’or a été régulièrement corrigé, ce qui est la marque d’un marché haussier sain. D’autre part, d’un point de vue fondamental, d’allocation en portefeuille et psychologique, l’or était très loin de répondre aux critères d’une bulle. Graphiquement, beaucoup de bulles se trahissent sur une échelle logarithmique, qui met en évidence l’accroissement de rendement de plus en plus grand, à mesure qu’on se rapproche du sommet. Voici en comparaison la bulle sur les actions technologiques US à la fin des années 90, et l’emballement du prix du pétrole en 2008, suite à la reprise en chœur du peak oil par les médias :

Le marché haussier du pétrole n’est de loin pas terminé, pour des raisons fondamentales, mais l’emballement « parabolique » de son prix en 2008 a eu pour conséquence une pause de bientôt 6 ans dans sa course en avant. Le temps que les médias parlent d’autre chose… Plus l’actif en question est médiatisé et devenu incontournable, plus il faut de temps pour équilibrer le sentiment et reconstruire un mur de doutes sans lequel aucun marché haussier ne peut s’accrocher et grimper !

Pour ce qui est de l’or, il est indéniable que son mur de doutes est devenu forteresse en ce début 2014, et il va avoir de la matière sur laquelle s’accrocher ! Par exemple, ces prévisions pessimistes des banques pour le prix de l’or à la fin de cette année, qui en disent long sur le sentiment exécrable qui imprègne le marché de l’or. Tout ce dont un marché haussier de long terme raffole !

Est-ce que l’or est devenu trop cher à $1250?

Il est amusant de constater avec quel empressement les médias peuvent crier à la bulle sur un actif qui avait baissé de 87% entre 1980 et 2001, et qui a récupéré seulement la moitié de ce qu’il valait en 1980 (en valeurs corrigées de l’inflation).

La réalité est qu’en 2000 l’or n’avait jamais été aussi sous-évalué depuis 1970. Selon mes calculs, liés aux masses monétaires et au stock d’or mondial, le prix de l’or en 1970 aurait dû valoir $274 au lieu de $35. Le potentiel de hausse théorique était de 680%. En 2000, l’or aurait dû valoir $1800 au lieu de $270 pour un potentiel de hausse théorique de 560%.

Dans la présente hausse du prix, nous nous situons dans la même situation qu’au milieu des années 70, juste avant le mouvement de rattrapage final du prix.

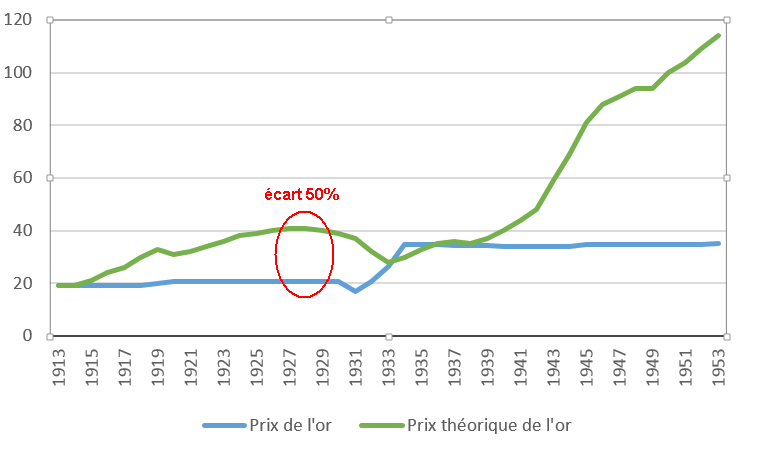

Ce graphique débute avec la création de la Réserve Fédérale en 1913. Avant la Fed, j’estime que le prix de l’or était fixé plus ou moins correctement puisque nous étions sous le régime de l’étalon-or. On peut voir sur le graphique suivant comment le prix de l’or s’est tout de suite écarté de son prix théorique, les premières années de la mise en branle des planches à billets de la Fed. Durant le cycle correctif de 1929, la déflation a obligé la Fed à dévaluer le dollar contre l’or pour réduire le poids de la dette, ce qui a amené le prix théorique à rejoindre le prix réel pendant quelques années.

À la suite de quoi, le gonflement de la masse monétaire et la fixation artificielle du prix de l’or ont conduit l’écart à s’accroître toujours plus, jusqu’au début des années 70. En 1980, l’or était revenu à son prix théorique par anticipation d’un retour de l’or dans le système monétaire. Mais l’économie pouvait encore supporter un nouveau cycle d’investissement avec le « dollar papier » comme devise de réserve mondiale.

Aujourd’hui, l’heure des comptes a sonné, le cycle hivernal est de retour et l’or s’est réveillé. Ce colosse métallique ne se réveille jamais pour rien, n’en déplaise à tous ceux qui aimeraient le voir retourner à son long sommeil automnal de 1980-2001. Aucune banque centrale, aussi puissante soit elle, et quelles que soient ses tentatives de défense, ne pourra empêcher sa monnaie fiduciaire de terminer sa vie d’excès et de débauches sur la balance de jugement de la seule réserve de valeur véritable au monde, l’or.

A noter qu’un des plus grands spécialiste mondial du marché de l’or, Jim Sinclair, alias Monsieur Gold, prédisait déjà au début des années 2000 que l’or irait jusqu’à $1650, sur des méthodes de valorisation totalement différentes des miennes. Rappelons que Jim Sinclair avait parfaitement prédit la hausse du cours de l’or au début des années 70, ainsi que son sommet final en 1980 !

Qu’en est-il aujourd’hui ? En février 2014, mon prix de l’or théorique se monte à $3400 pour un potentiel de hausse de 170% depuis les $1250. Et Monsieur Gold a révisé son objectif de prix à $3500 en 2013, mais n’exclut pas de le voir grimper à $50'000 si une crise monétaire produisait un effondrement violent du dollar.

A mon avis, tout dépendra des réactions de la Fed avec ses planches à billets : si la masse monétaire US continue de grimper, mon objectif de prix continuera d’augmenter ! Et comme nous sommes entrés dans une phase corrective avec des pressions déflationnistes depuis l’an 2000 environ, le boulot de la Fed sera d’imprimer massivement pour s’opposer aux forces destructrices de la déflation. Imprimer ou mourir écrasés sous le poids de la dette, c’est le seul choix possible !

Le présent cycle est différent de celui des années 70 en ceci que ce sera moins l’inflation visible qui fera grimper le cours de l’or que les risques de faillites et la perte de confiance généralisée envers tout le système financier et les monnaies fiduciaires. L’économiste Kondratieff aurait parlé d’un cycle correctif estival pour la période 1966-1982 et d’un cycle correctif hivernal depuis 2000, et dont la fin pourrait se situer entre 2015 et 2020. Les cycles correctifs hivernaux sont les pires saisons pour les investissements en actions, le dernier en date était celui de 1929-1949.

Rappelons-nous simplement que durant chaque cycle correctif, qu’il soit hivernal ou estival, le prix de l’or avait fini par regagner son juste prix théorique.

>> LIRE LA PARTIE 2: LES RÉSERVES D'OR DES BANQUES CENTRALES

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.