Les indices S&P 500 et Nasdaq ont clôturé à des niveaux record aux États-Unis vendredi dernier, le Dow Jones Industrial Average étant tout proche de son sommet atteint en mars. Ce qui est souvent désigné comme le "marché haussier le plus détesté de l’histoire" continue pour le moment de défier ses détracteurs.

Il y a plusieurs raisons de croire que les actions américaines sont surévaluées et qu'elles atteindront bientôt un sommet cyclique majeur. La valorisation des actions semble très élevée selon presque toutes les mesures disponibles, la croissance du PIB réel reste à un rythme timide de 2% par an et les taux d'intérêt à court terme sont finalement en hausse.

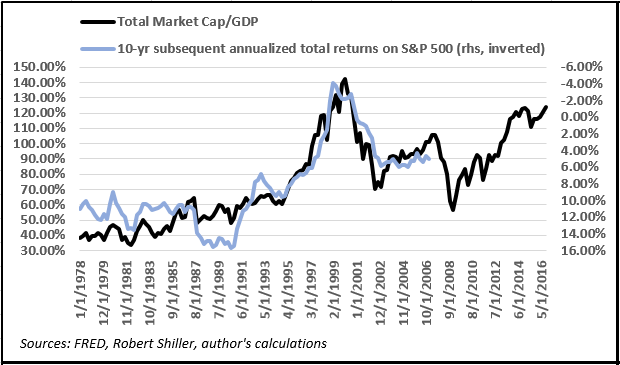

Bien qu'il existe toujours la possibilité qu'un mouvement haussier majeur soit en cours pour les actions, potentiellement suite aux "Trumponomics", il vaut la peine de prendre en considération ce que Warren Buffett a appelé autrefois "probablement la meilleure mesure pour apprécier la valorisation du marché à un moment donné". Le ratio de la capitalisation boursière totale par rapport au PIB, l'indicateur préferé du "sage d’Omaha", s'est avérée être un outil précieux et utile pour évaluer la rentabilité totale à plus long terme des actions américaines.

Il est important de souligner que les niveaux actuels du ratio à près de 130% impliquent des rendements totaux négatifs sur les actions au cours de la prochaine décennie, ce qui signifie que les dividendes seront probablement incapables de compenser la dépréciation du capital. En effet, le ratio n'a jamais été aussi élevé depuis le troisième trimestre 2000, lorsque le marché était proche du sommet de la bulle d'Internet. Une période durant laquelle les investisseurs avec un horizon à 10 ans ont réalisé un rendement total annualisé de -2,84%, ce qui signifie qu'ils ont perdu plus de 25% de leur capital en termes nominaux. Cela a des répercussions intéressantes sur le cours de l'or.

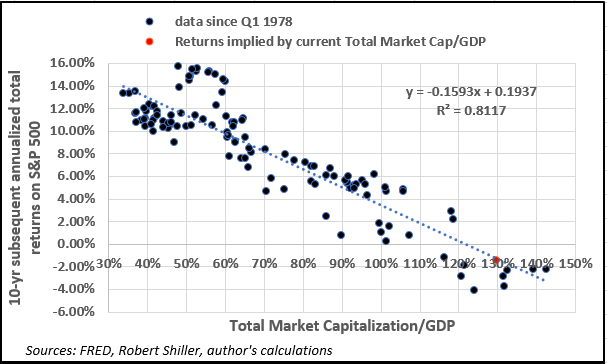

Intéressons-nous à la corrélation entre "l'indicateur Buffett" et la rentabilité prospective sur 10 ans du S&P 500 depuis 1978, ce qui nous permettra de comparer avec les données LBMA sur le cours de l'or. Compte tenu de la corrélation sur près de 40 ans, une régression linéaire statistiquement significative suggère que la mesure correspond actuellement aux rendements totaux annualisés du S&P de -1,27% à compter de ce jour et jusqu'en 2027, soit un rendement nominal total d'environ -12%. En d'autres termes, une stratégie "d'achat et de conservation" des actions américaines semble être vouée à l’échec au cours de la prochaine décennie. Fait intéressant, pour chaque augmentation de 10% du ratio, il y a une baisse d’environ 1,6% des rendements potentiels du S&P 500, comme indiqué dans le tableau ci-dessous.

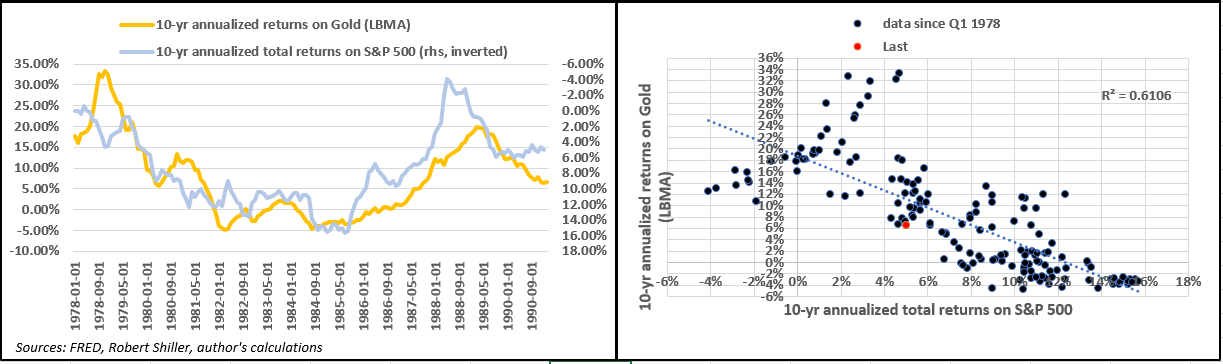

Intéressons-nous maintenant à la corrélation entre les rendements du S&P et de l'or sur une période de détention de 10 ans. Il n'est pas surprenant que la corrélation soit également négative et statistiquement significative. En d'autres termes, la rentabilité plus faible des actions sur une période de 10 ans a clairement concordé avec des rendements plus élevés pour le métal précieux. Plus précisément, en utilisant les données depuis janvier 1978, chaque baisse de 1% du rendement total annualisé du S&P 500 engendre une augmentation de 1,5% des rendements sur l'or. À l'heure actuelle, les rendements annualisés de 5% du S&P pour les 10 dernières années concordent avec les rendements de l'or de 8,30%.

Venons-en au point principal. Le rendement total annualisé prospectif de -1,27% du S&P au cours des 10 prochaines années concorderait avec des rendements de l'or d'environ 20,6% en moyenne par an. Une rentabilité très attirante pour n’importe quelle classe d'actifs sur une période de 10 ans, qui rendrait jaloux n’importe quel gérant de portefeuille. Ce sont littéralement des rendements à la Warren Buffett. De plus, depuis 1978, le rendement total annualisé nécessaire pour que le S&P surperforme l'or est de 7,44%. Quand la rentabilité de l’indice est inférieure à cela, il est préférable pour les investisseurs de détenir de l'or que des actions américaines à forte capitalisation.

La perspective réelle des rendements négatifs sur l’indice au cours de la prochaine décennie est un argument convaincant pour utiliser l'or comme couverture. Les investisseurs qui recherchent la préservation du capital devraient inclure le métal dans leur allocation d'actifs. Compte tenu des niveaux actuels de capitalisation boursière au PIB et des rendements prospectifs des actions aux Etats Unis, il est raisonnable d'anticiper des rendements annuels de 15% à 20% pour l'or au cours de la prochaine décennie. L'expérience monétaire menée par les principales banques centrales mondiales, avec le "quantitative easing", a contribué au gonflement des prix des actifs depuis la crise financière de 2008, et il semble aujourd'hui judicieux de détenir de l'or.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.