La principale raison d'acheter de l’or et de l’argent est qu'ils sont une assurance contre les événements négatifs extrêmes. J’ai toujours recommandé de détenir entre 5 et 10% de son portefeuille en or physique, hors du système bancaire. L’or est la monnaie in extremis (de dernier recours). Dans ma famille, l’idée de détenir 5 à 10% d’or a été transmise de génération en génération, en priant le Ciel de ne jamais en avoir besoin. Quand le système financier s’effondre, la diversification d’actifs financiers ne veut plus rien dire. Il n’y a qu’à demander à ceux qui étaient « statistiquement » bien diversifiés avec un panier de CDS (Credit Default Swap) lors de la crise financière de 2008. Dans l’optique d’une crise systémique, vous pouvez même allouer plus de 10% de votre portefeuille à l’or.

La principale raison d'acheter de l’or en 2016 reste le risque d’un effondrement du système monétaire international. Cela n’est toujours pas arrivé, mais les événements de 2015 renforcent, plutôt que d’affaiblir, l'hypothèse d’un effondrement. Lorsque vous entendez des gens comme l’ancien président de la Fed (Ben Bernanke) dire que « le système est incohérent », et l’ancien gouverneur de la Banque du Canada, aujourd'hui gouverneur de la Banque d’Angleterre (Mark Carney), déclarer dans un discours de décembre 2011, que « le moment Minsky global est arrivé », il faut quand même rester sur ses gardes. Ces gens ne sont pas des prophètes de malheur typiques... ce sont ceux qui sont en charge du système financier. Plusieurs gouverneurs de la Fed ont aussi admis que nous sommes en « terrain inconnu», que les politiques de la Fed sont « expérimentales », et qu’ils apprennent au fur et à mesure. Des journalistes ont même découvert qu’un de ces gouverneurs détenait personnellement de l’or dans son portefeuille d’investissement.

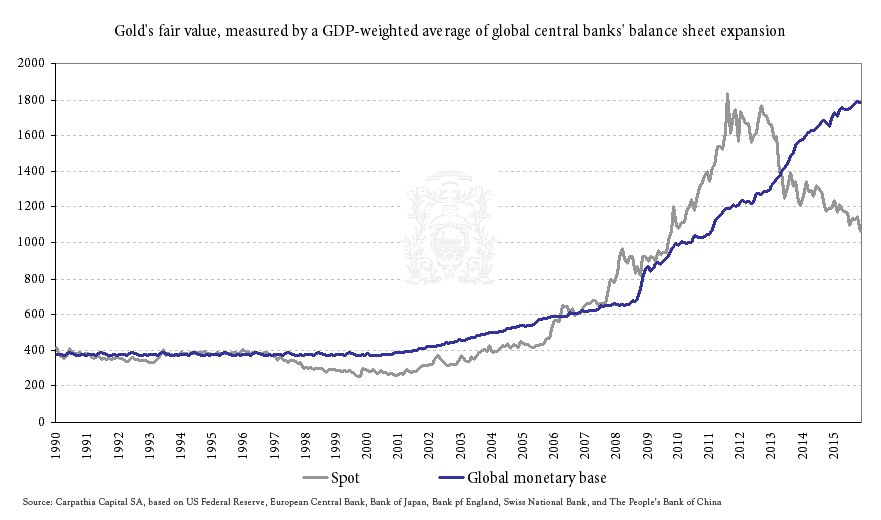

En 2015, les guerres de devises se sont accélérées au lieu de ralentir, et maintenant nous voyons les signes de guerres commerciales à l’horizon. Fin 2015, les États-Unis ont annoncé qu’ils imposeraient une surtaxe de 256% aux importations d’acier chinois. Je suis devenu haussier sur l’or en 2004, en me basant sur mes recherches sur la dette mondiale et, plus spécifiquement, celle des États-Unis. La crise financière de 2008 a confirmé mon hypothèse d’une remise à jour séculière majeure du système monétaire international. L’expansion des bilans des banques centrales mondiales se voit clairement dans le graphique ci-dessous, ainsi que sa proche corrélation, même imparfaite, avec le prix de l’or.

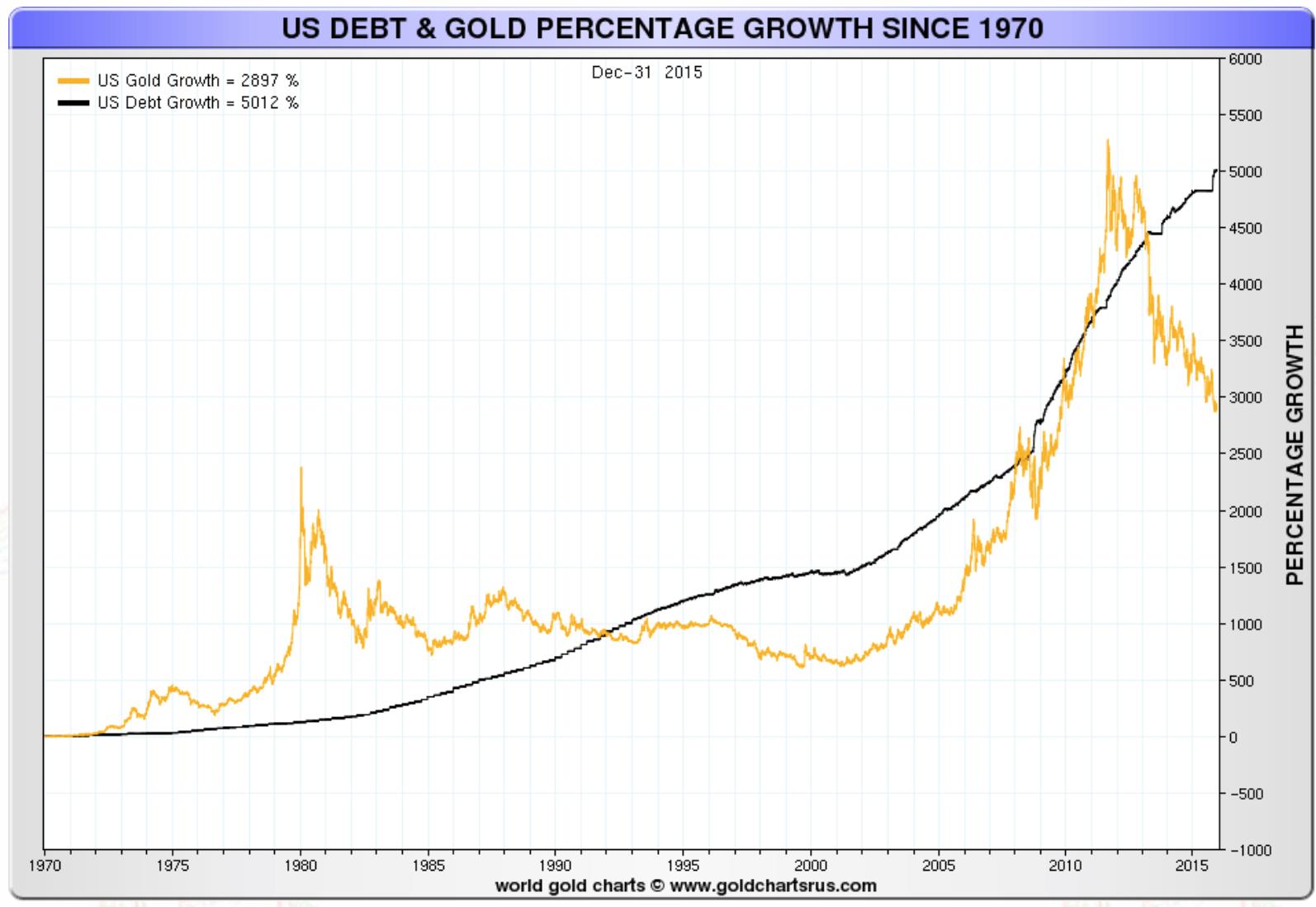

Dans le graphique ci-dessous, nous pouvons voir aussi la proche corrélation de l’or avec la dette des États-Unis. Le Congrès américain, à la fin de l’année, a approuvé une loi pour augmenter le plafond de la dette, pour permettre de s’endetter encore plus.

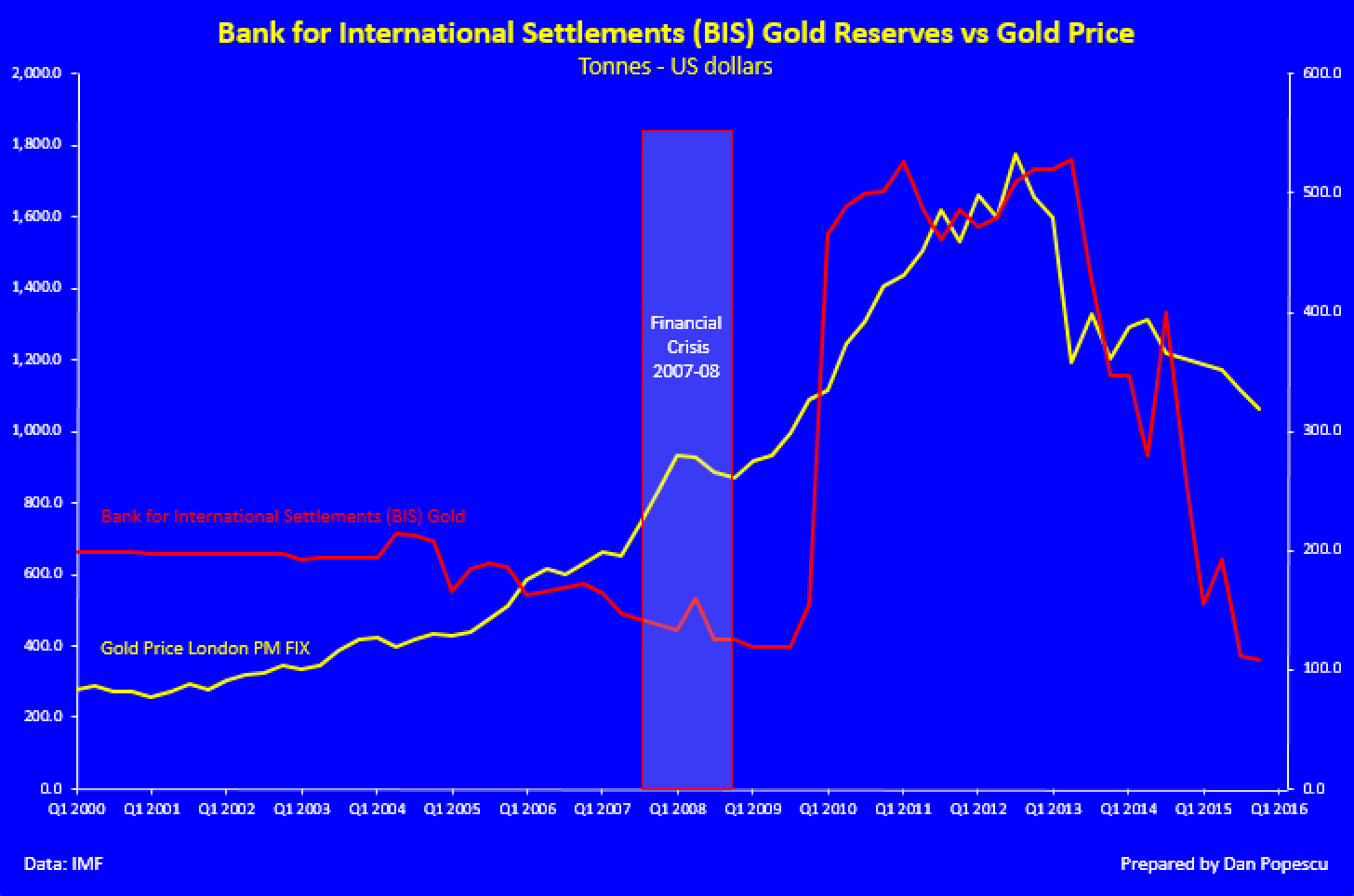

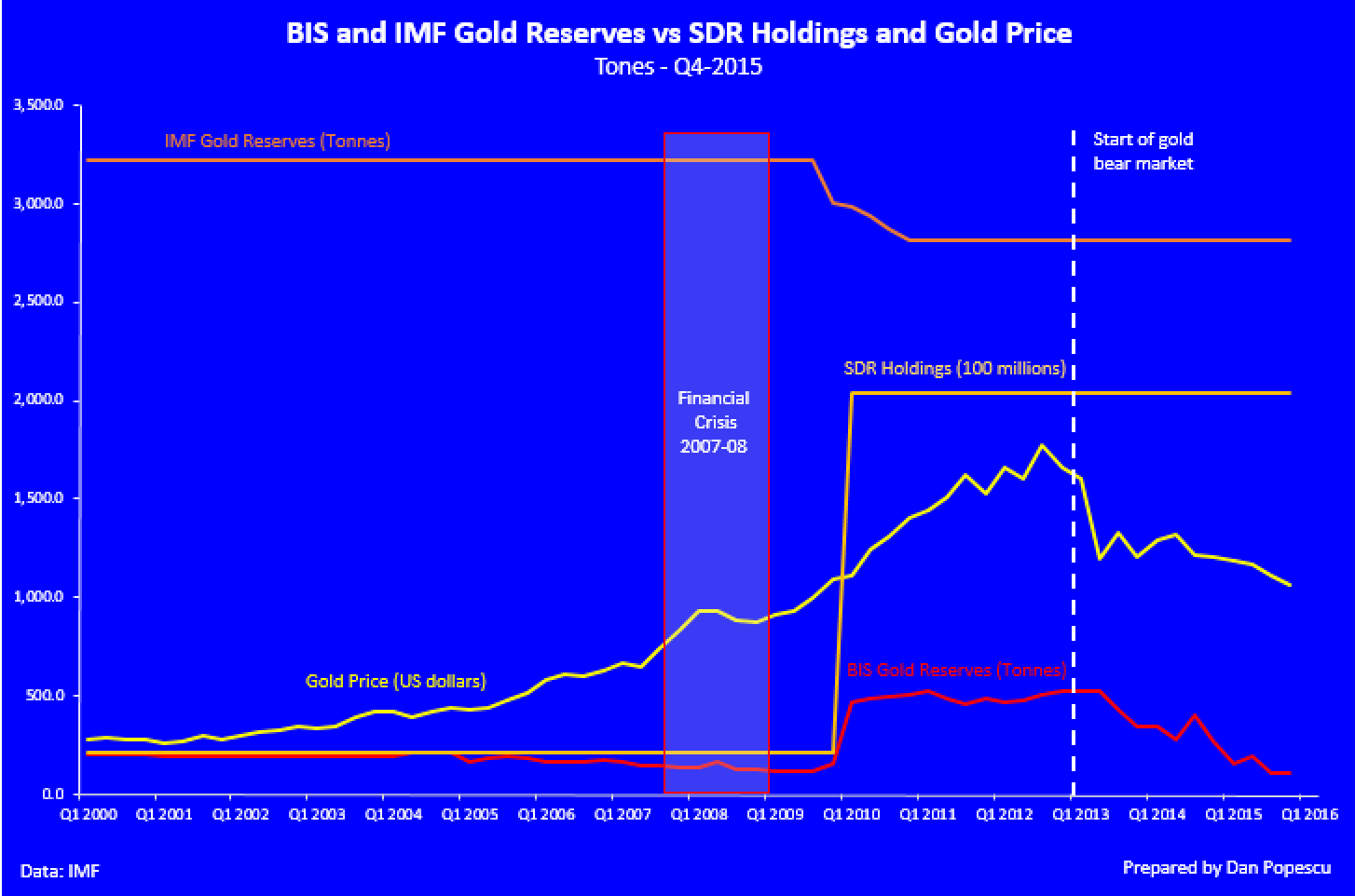

La divergence récente entre la dette des États-Unis et les bilans des banques centrales versus l’or est, selon moi, surtout due à la manipulation du prix de l’or par les banques centrales, manipulation qui a débuté dans les années 60 avec le London Gold Pool et qui continue depuis. Observez, dans les deux graphiques ci-dessous, la proche corrélation entre les ventes d’or par la Banque des règlements internationaux (BRI) et le prix de l’or. Comme vous pouvez le voir, le marché baissier de l’or coïncide avec la vente de réserves d’or par le Fond monétaire international (FMI), réalisée par la BRI de Bâle, en Suisse, tout juste après la crise financière de 2008. Au même moment, le FMI multipliait ses réserves de DTS par dix.

Selon le FMI, la première phase des ventes d’or était exclusivement des transactions hors-marché avec les banques centrales intéressées et d’autres détenteurs officiels, au prix du marché. En octobre et novembre 2009, le FMI a vendu 212 tonnes métriques d’or en trois transactions distinctes à des banques centrales : 200 tonnes furent vendues à la Reserve Bank of India, 2 tonnes à la Banque de l’Île Maurice, et 10 tonnes à la Banque centrale du Sri Lanka.

Le FMI déclare aussi : « En février 2010, le FMI a annoncé le début de ventes d’or sur le marché. À cette époque, il restait un total de 191,3 tonnes d’or à vendre. Afin d’éviter de perturber le marché de l’or, les ventes furent étalées sur plusieurs mois. » Il semble, d’après les graphiques ci-dessus, que les ventes du FMI/BRI ont cessé, ou sont sur le point de cesser.

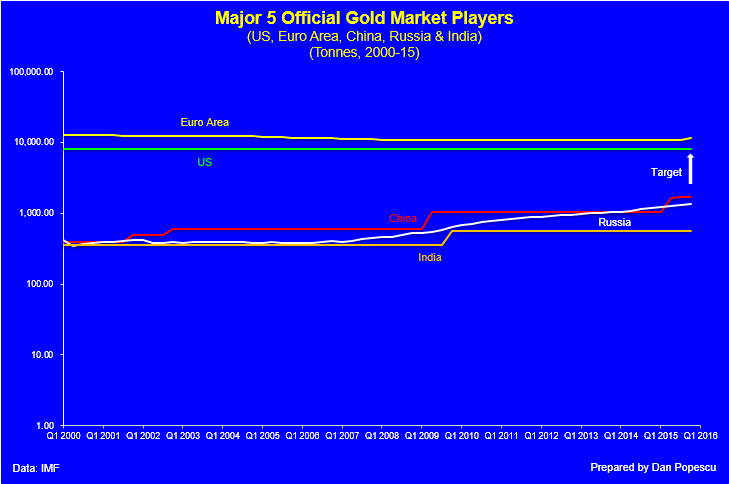

Au même moment, nous voyons que la Chine et la Russie continuent d’acheter de l’or pour leurs réserves étrangères, ce qui fait contrepoids aux ventes de l’Ouest. Mon hypothèse est que la Chine, la Russie et, aussi, l’Inde, ont l’intention d’augmenter leurs réserves officielles d’or à environ 9 000 tonnes, ce qui se situerait entre ce que détiennent les États-Unis et l’Union européenne. L’Inde essaie d’y parvenir en monétisant une partie de la quantité énorme d’or détenue dans les temples et chez les particuliers, estimée entre 18 000 et 30 000 tonnes. Elle a aussi acheté, comme souligné plus haut, 200 tonnes au FMI en 2009.

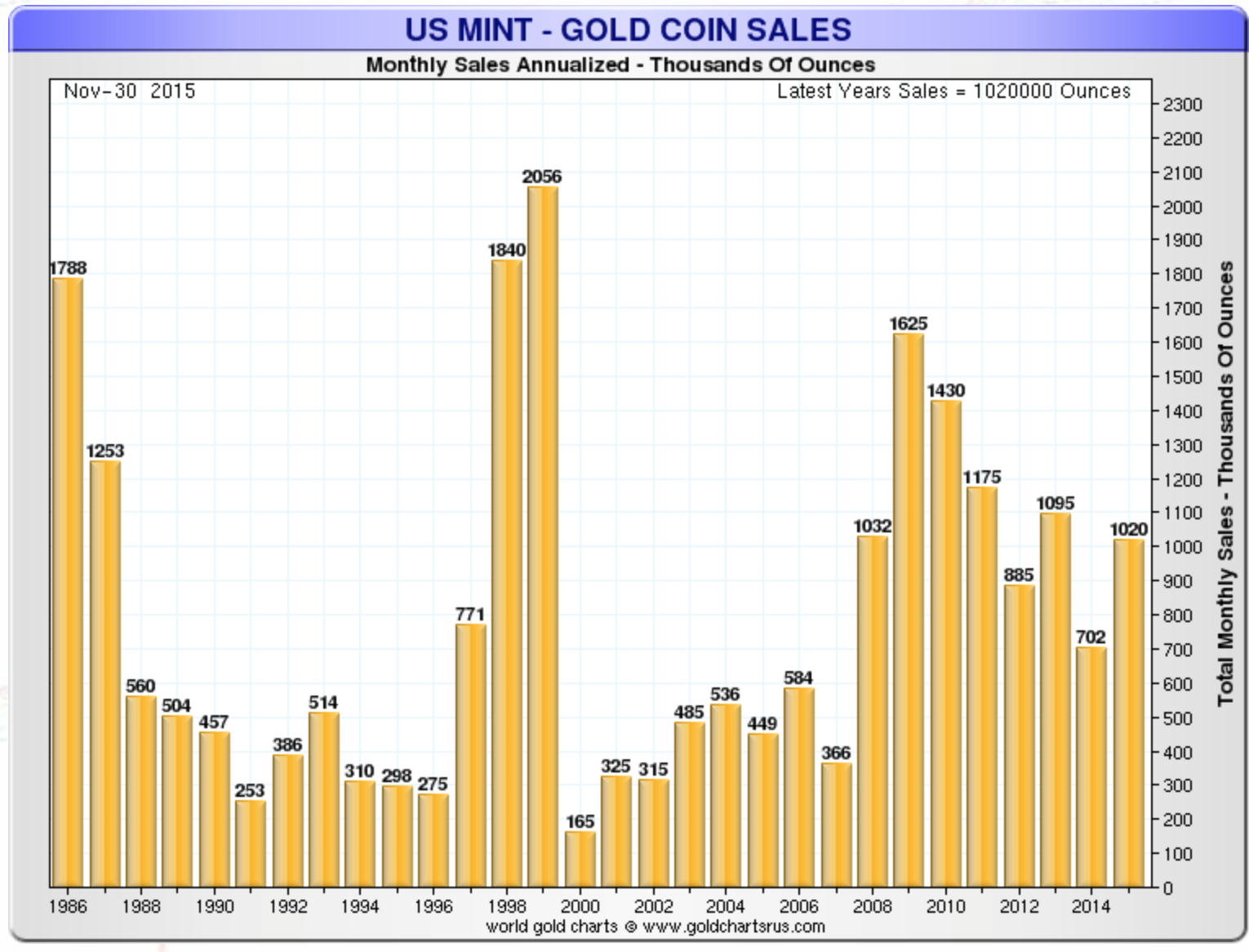

L’achat de pièces d’or a aussi augmenté à travers le monde, notamment en Amérique du Nord, depuis la crise de 2008, et cela, malgré la récente baisse de prix. La majeure partie de la demande de pièces d’or provient d’individus, et non d’institutions ou de banques centrales.

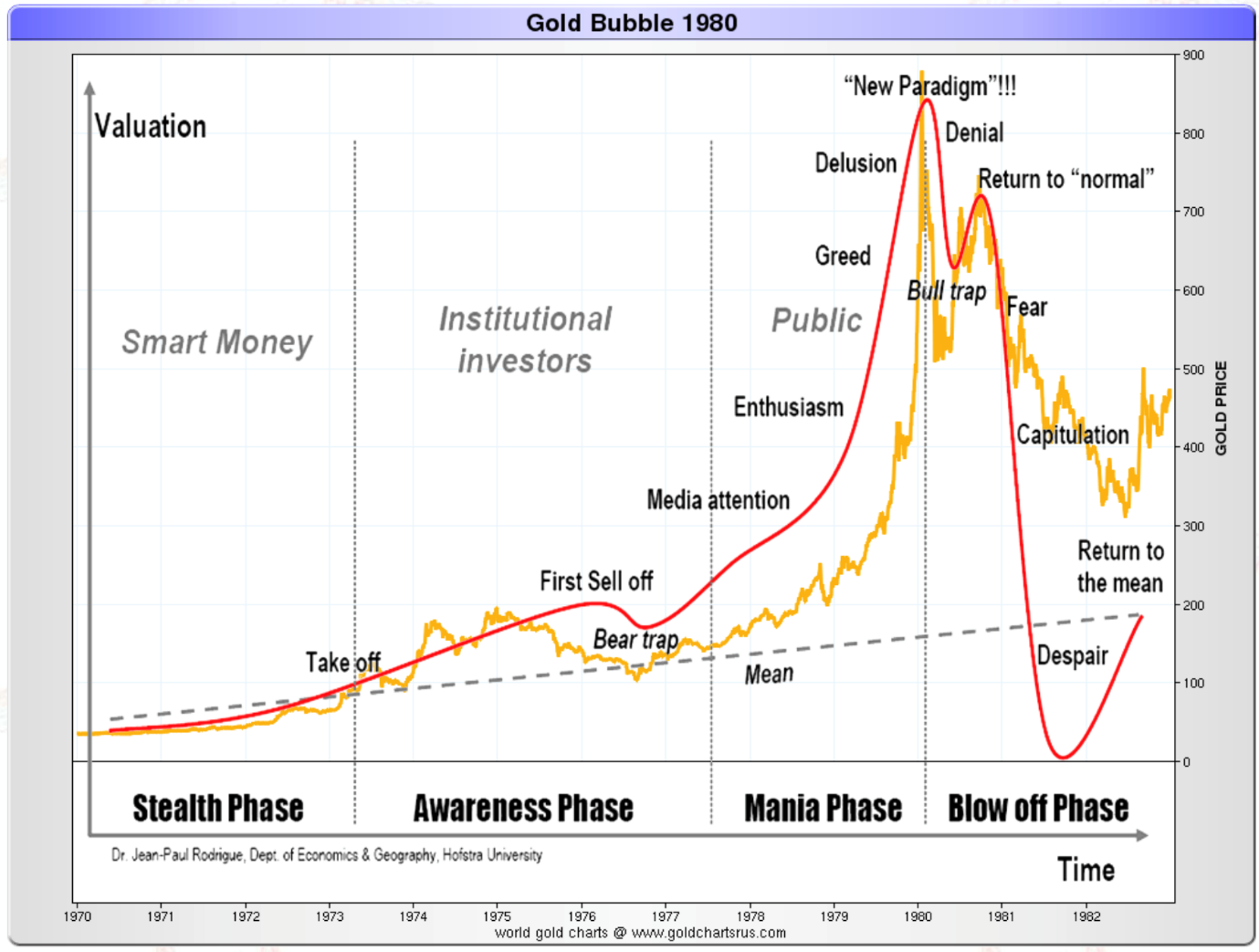

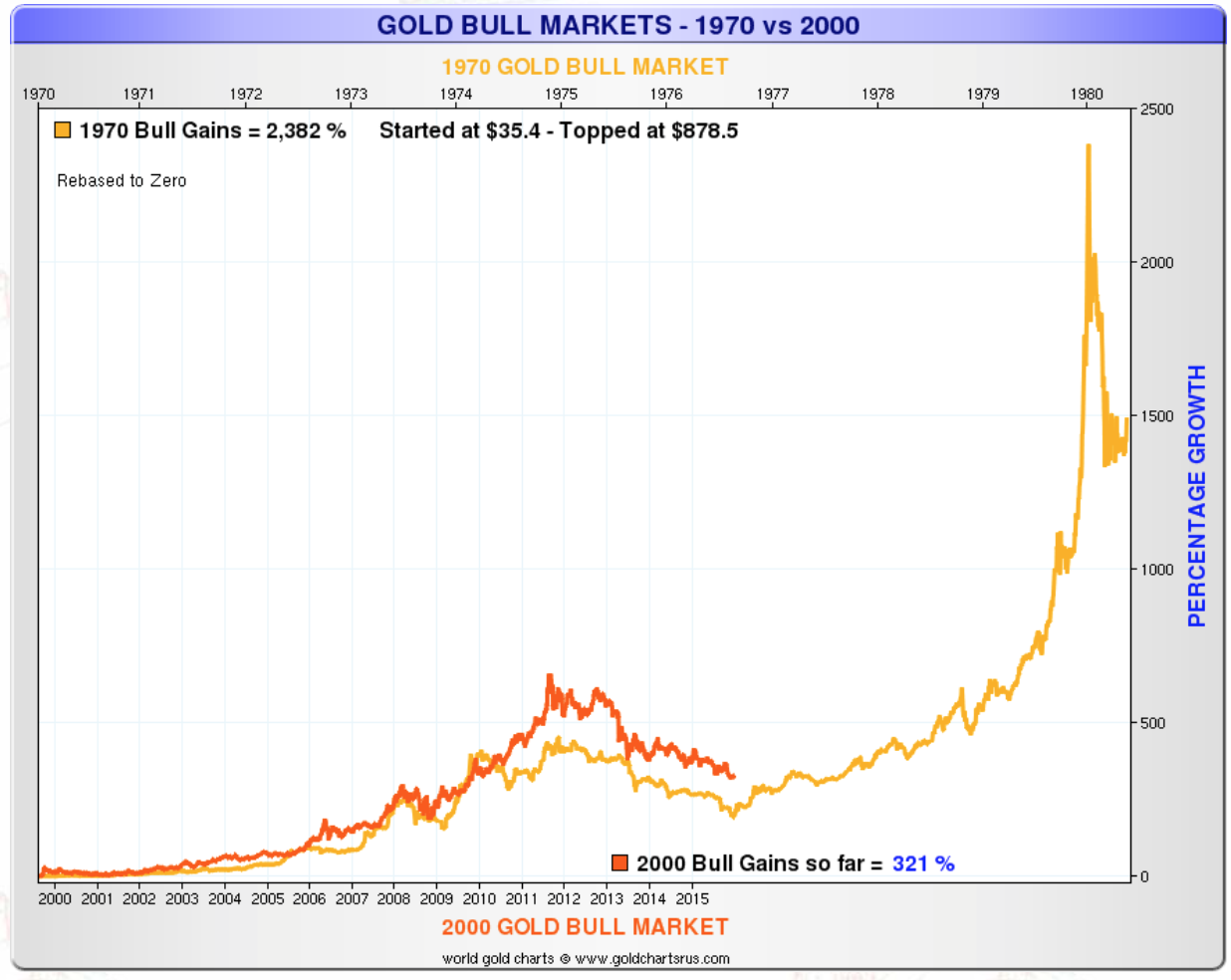

Il existe une hypothèse selon laquelle ces mouvements latéraux de l’or depuis 2013 ne sont qu’une correction à l’intérieur d’un marché baissier majeur, qui fera descendre le prix de l’or au niveau qui était le sien au début du marché haussier. Le marché haussier a débuté en 2000, à environ 250 $, et s’est terminé en 2011, au-dessus de 1 900 $. Si le scénario est le même que dans les années 70', la cible serait d’au moins 500 $. C’est une possibilité, mais j’y attribue une très faible probabilité, en me basant sur les événements de l’an dernier. Des développements géopolitiques et économiques négatifs ont renforcé ma conviction que ce scénario est très improbable, sans l’exclure. Les indicateurs techniques montrent aussi un marché largement en survente, ce qui n’est pas typique d’une correction, mais plutôt d’un plancher.

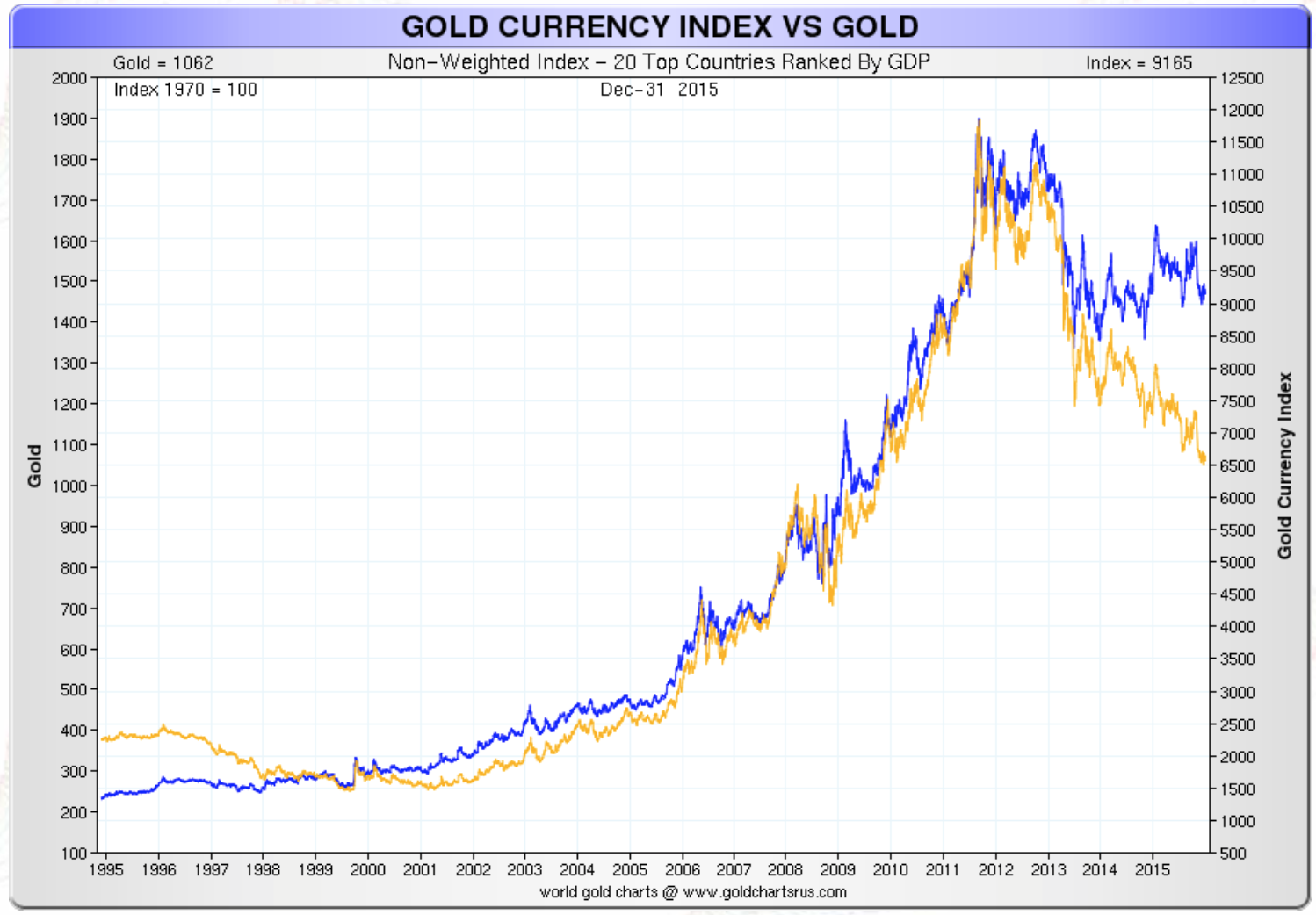

Je crois toujours que l’or est à la fin d’une correction à l’intérieur d’un marché haussier séculier qui portera son prix aux alentours de 5 000 $, voire plus. Cela se terminera avec une remise à zéro du système monétaire international. La divergence récente entre le prix de l’or en dollars US et l’indice des devises des 20 plus grands pays (en se basant sur le PIB) se résoudra d’elle-même avec le prix de l’or en dollars US qui convergera vers le prix de l’indice, et non le contraire.

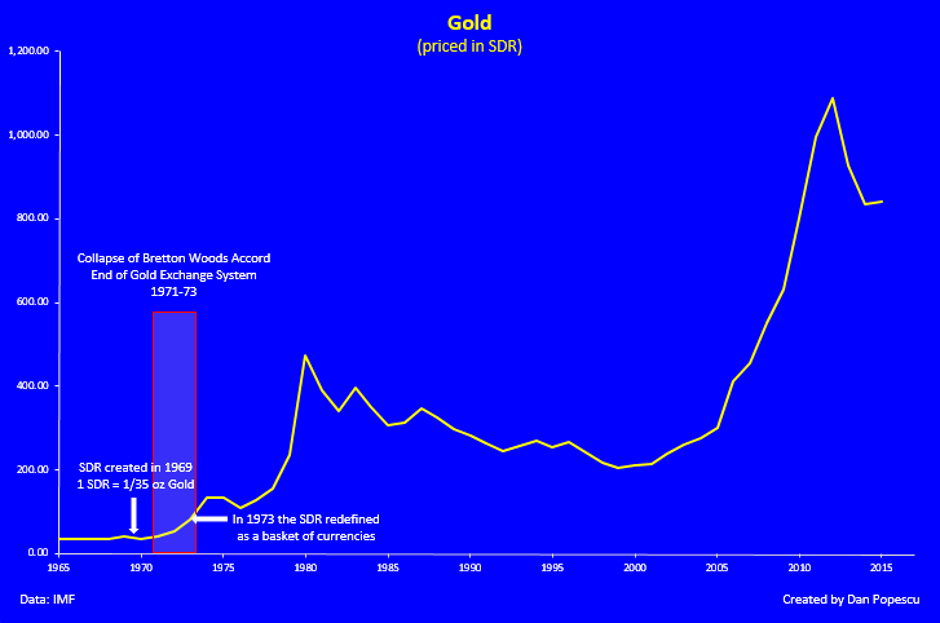

Dans le graphique ci-dessous, vous pouvez voir que si l’on regarde le prix de l’or en DTS (panier comprenant le dollar US, l’euro, la livre et le yen) et compare les mouvements récents depuis 2000 à ceux des années 1970, on voit que ces mouvements récents sont plus une correction à l’intérieur d’un marché haussier qu’une correction de marché baissier.

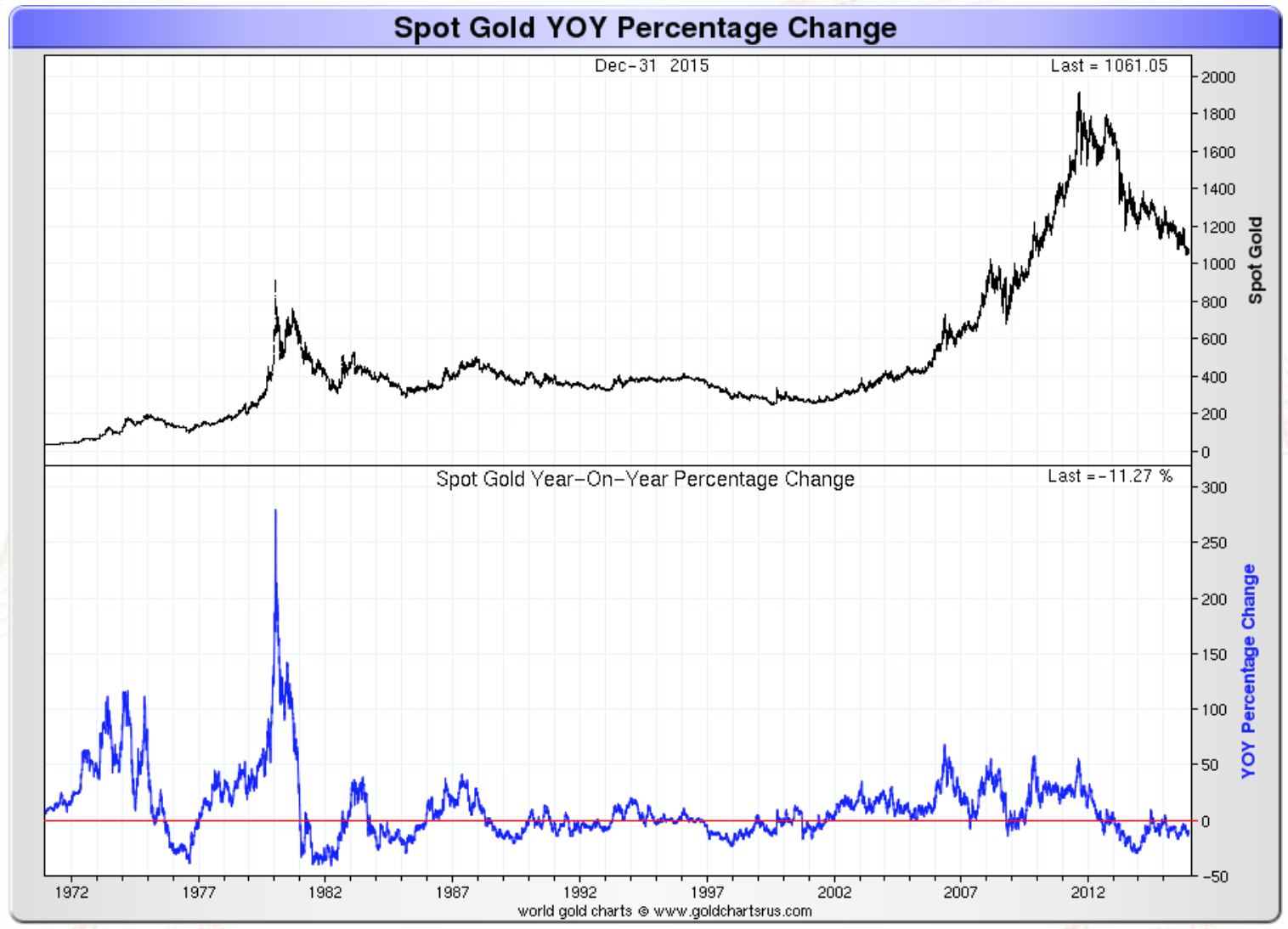

J’ai connu l’euphorie de l’or dans les années 70', et je peux vous dire, définitivement, que 1 900 $ n’était pas le sommet d’une bulle. Il n’y a qu’à comparer l’accélération du prix de l’or, son taux de changement, dans les années 70', avec l’accélération récente.

Tous les graphiques ci-dessus pourraient s’appliquer à l’argent. Depuis la crise financière de 2008, l’or et l’argent se sont comportés comme de la vraie monnaie, l’argent suivant l’or en tant qu’ « or du pauvre », mais avec plus de volatilité. Les guerres de devises se sont amplifiées en 2015, et je crois qu’elles se termineront avec un effondrement du système monétaire international et une remise à jour. D’ici là, l’or et l’argent constitueront une bonne place pour déposer votre monnaie. L’or et l’argent sont de la véritable monnaie et, une fois le système monétaire international remis à jour, vous pourrez les échanger pour des actifs produisant des revenus ou les dépenser, contrairement aux devises fiduciaires, qui ne vaudront rien.

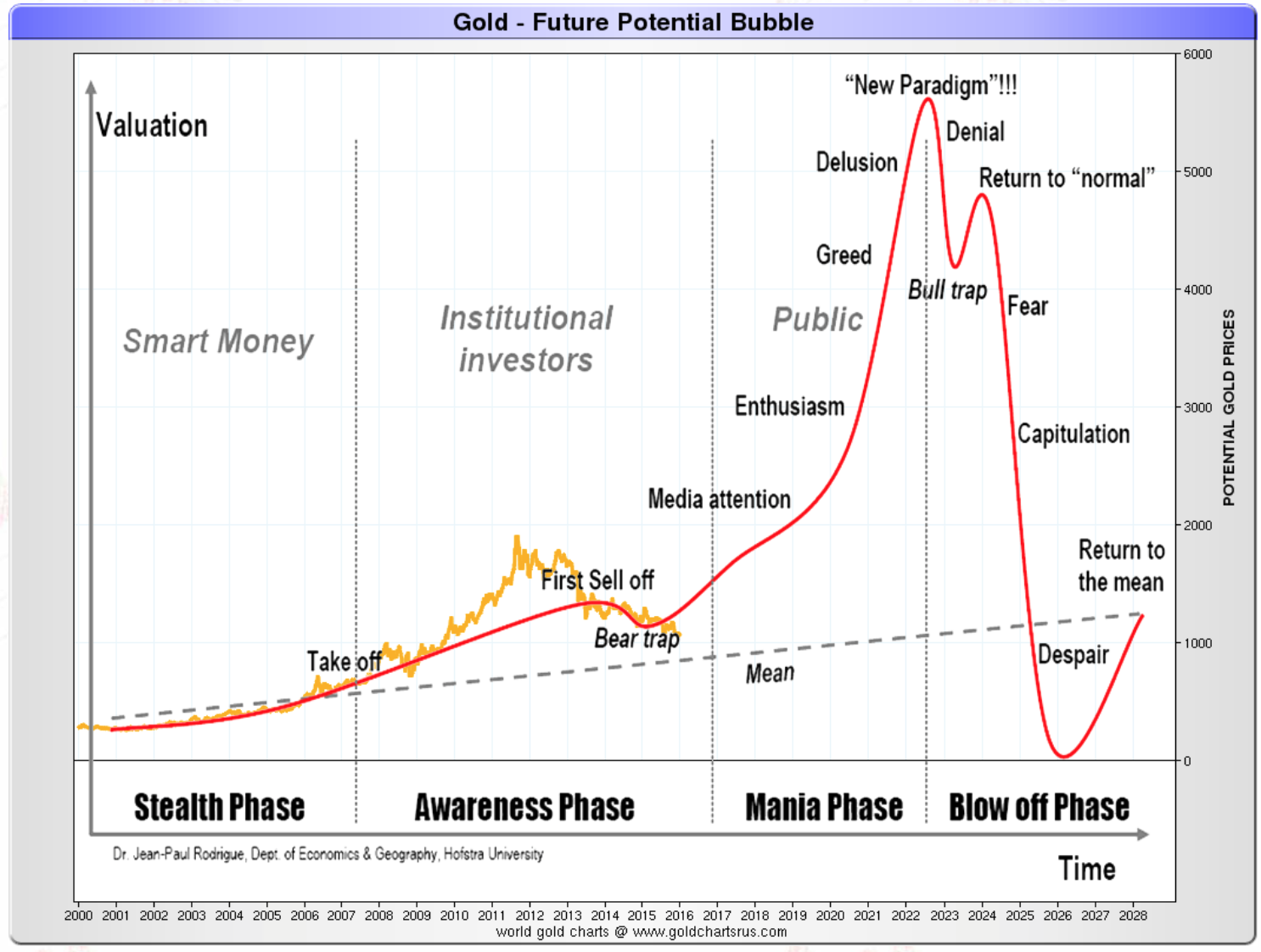

Le graphique ci-dessous illustre mon scénario favori pour l’or et l’argent. Si nous assistons à un remake des années 70', cela signifiera une augmentation d’environ 2 000% au niveau actuel de 1 070 $. L’or pourrait ainsi atteindre un prix supérieur à 10 000 $. Ce scénario pourrait se réaliser dans un environnement hyperinflationniste. Dans un environnement déflationniste, le système bancaire et financier s’effondrerait et la véritable monnaie conserverait sa valeur d’échange, même avec l’or à 500 $.

Les raisons d’acheter de l’or, mais aussi de l’argent, en 2016, restent les mêmes que l’an dernier : ils sont la monnaie in extremis. Ces raisons sont même renforcées par la correction et un sentiment extrême de survente. Chaque nouvelle information en 2015 a renforcé, et non affaibli, mon hypothèse d’un effondrement et d’une remise à jour du système monétaire international. Rien n’a changé depuis que j’en suis venu à cette conclusion en 2004. Ma projection (ou plutôt spéculation) dans le temps était d’environ 15 ans, donc cela nous projette en 2020, au plus tard. Quel que soit la remise à zéro, je suis certain que l’or fera partie du nouveau système monétaire international, sous une forme ou une autre. La Chine et la Russie ont toutes deux indiqué vouloir utiliser l’or dans une refonte du système. Leurs achats massifs soutiennent leurs déclarations publiques. L’Union européenne a émis des commentaires favorables à l’or au cours des dernières années. Aussi, les achats récents d’or par la Federal Reserve Bank of India au FMI, ainsi que les initiatives visant à monétiser l’or de l’Inde, font des États-Unis la seule opposition majeure au retour de l’or dans le système monétaire international officiel.

Annexe des graphiques :

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.