Alerte au feu

Voilà un graphique qui parle tout seul. L’euro s’apprête à chuter fortement vis-à-vis du dollar.

La Deutsche Bank va-t-elle créer un krach systémique ?

Si ce n’est pas la DB, qui va faire paniquer les marchés ? Cela sera-t-il l’annonce de la sortie de l’Italie de l'Euro ?

Ou dans un autre domaine, une escalade soudaine de la guerre en cours au Moyen-Orient va-t-elle terroriser les marchés ?

Un événement majeur est programmé dans les jours à venir

Quoi qu’il en soit, un événement majeur se profile dans la semaine du lundi 19 novembre.

Cet événement devrait faire monter le dollar en mode panique.

Ce violent mouvement monétaire devrait engendrer une très forte baisse des indices en mode krach.

Même si cela semble aujourd’hui impossible de faire baisser l’or sous les 1200$ et l’argent sous 14$, ce krach imminent va forcer de nombreux investisseurs à chercher des liquidités pour répondre aux appels de marge. Ils seront forcés de vendre leurs actifs les plus solides, dont les métaux précieux, comme cela a été le cas en 2008. Les métaux précieux vont toucher leur point bas, exactement dans le timing que j’avais annoncé (voir ici).

Les bourses sont montées grâce aux taux d’intérêt maintenus extrêmement bas, permettant à la fois aux entreprises de racheter leurs propres actions et aux spéculateurs de parier avec levier, le tout à crédit. Ce système ne peut fonctionner que tant que la Réserve Fédérale alimente le moteur en créant toujours plus d’argent. Dés l’instant où la Fed, au lieu de continuer sa "politique monétaire accommodante" (QE), commence à réduire son bilan (tapering en anglais), le moteur s’arrête. Le système peut continuer sur sa lancée pendant quelques mois, mais il finira par s'arrêter. La bulle des actifs va violemment dégonfler.

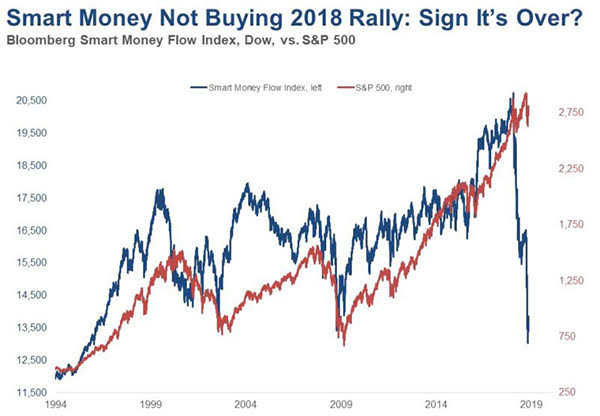

D’après Bloomberg, le "Smart Money", c’est à dire les initiés, sont sortis prudemment des marchés en décembre 2017 et janvier 2018, sans s’intéresser aux mouvements de la Bourse depuis.

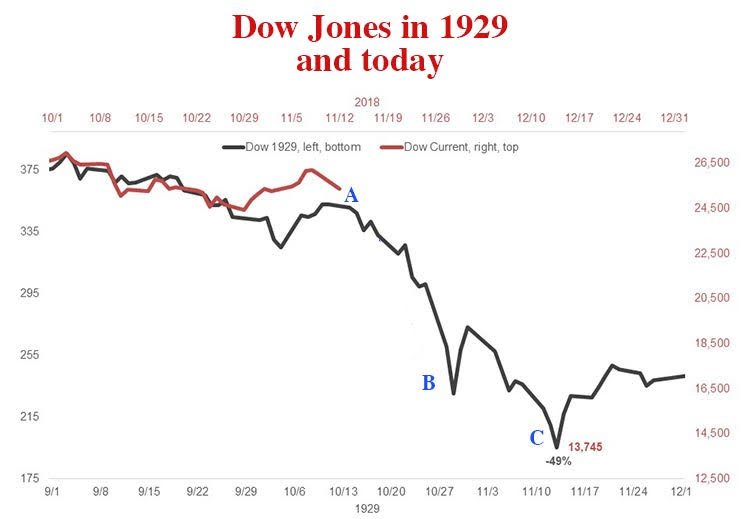

La déroute boursière des prochaines semaines pourrait être équivalente à celle de 1929, d’après Harry Dent de Economy & Markets. Cet économiste voit une baisse de 49% des grands indices américains à très court terme et il n’est pas le seul à annoncer ce prochain krach. J’ai annoté son graphique en bleu.

Entre le point A, marquant le début de la chute, et le point B, il ne s’est passé en 1929 que deux semaines. Et deux semaines de plus pour toucher le point C.

Si le schéma se reproduit, le Dow Jones pourrait perdre la moitié de sa valeur avant Noël.

Le 3 octobre dernier, le baril était à 77$. Le 13 novembre, il était sous les 55$ : 44% de baisse en sept semaines.

Le prix du baril est un élément essentiel de l’équilibre du système du pétrodollar mis en place par les Américains dans les années 1970. L’accord conclu avec l’OPEP convenait d’une forte hausse des prix à la production, moyennant quoi, une partie de la différence devait être investi dans les bons du trésor US, ce qui assurait au dollar une certaine stabilité, aussi longtemps que le pétrole était exclusivement traité en dollar.

Une grosse moitié du cours du brut n’est que le fruit de la spéculation, mise en place par les banques dominantes, qui en jouent pour maintenir l’ensemble du système de la dette.

Si le prix du baril s’effondre, c’est comme si vous retiriez la pièce d’en dessous d'une pyramide de Ponzi.

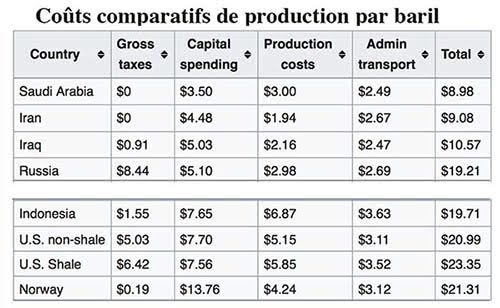

Voici les vrais coûts du pétrole à la production. Comme vous pouvez le constater, on est très loin des cours actuels.

Le bulletin d’anticipation géopolitique GEAB du mois dernier présentait différents scénarios pour le prix du pétrole, notamment du fait de la sortie des États-Unis de l’accord iranien. Tous les scénarios menaient à une baisse du prix du pétrole, sauf un. Ce dernier scénario ne prévoyait une hausse du pétrole que si l’oligarchie financière déclenchait une guerre, pour déclencher artificiellement une hausse des cours. Abattront-ils cette dernière carte ?

Hausse imminente de l'argent

Ce qui nous intéresse, vous et moi, c’est le prix de l’argent.

Il a été démontré ici et là, et encore là, qu’il y avait eu une accumulation systématique de l’argent-métal depuis dix ans, avec une très forte accélération ces deux dernières années. Certaines très fortes mains ont à la fois encouragé la spéculation à la baisse de l’argent-papier, tout en ramassant l’argent physique, qui, comme chacun le sait, est un métal rare.

L’exemple, qui vient tout de suite à l’esprit, est la banque JPM, dont le rôle de manipulateur du marché de l’argent a été vilipendé sur les forums et blogs. Son rôle multiple de gardien des stocks d’argent de l’ETF SLV, d’acteur du COMEX et du LBMA, et sa position dominante écrasante dans la vente d'argent-papier, lui a permis de constituer un énorme trésor d’argent physique.

Il est possible, si ce n’est probable, que les ventes à découvert d’argent sur le COMEX et le LBMA soient des ventes à terme des réserves d’argent encore sous-sol de différentes mines. Ces ventes de gré à gré (OTC) ne sont pas enregistrées comme elles le devraient auprès des autorités de marché. Étant donné le total des positions ouvertes sur le COMEX (1223 Moz), qui dépasse une année de production minière (850 Moz) et les 2500 Moz d’EFP (échange physique pour contrats) émis par le COMEX en onze mois, qui représentent trois années de production… sans même évoquer ce qui se passe dans l’opacité des échanges du LBMA.

Si cette analyse est juste, ces ventes à terme de métal encore sous-sol par les compagnies minières font que les titres de mines sont devenues des coquilles vides. Ces sociétés ne bénéficieront en aucun cas de la hausse des métaux, qui ont été vendus au prix bas, ces dernières années. Ces titres devraient s’effondrer en bourse et ne jamais s’en relever, lorsque le fait sera révélé.

Là aussi, la banque JPM a été parmi les premières banques à développer le hedging de la production des mines d’or et d’argent dans les années 1990. La banque continue d’encourager cette pratique (voir ici), tout en servant d’agence de notation pour les compagnies minières (lire cet article). Il y a une anomalie de taille dans le système, comme un éléphant dans un couloir, et pourtant, malgré les enquêtes successives des autorités de marché sur le rôle de JPM, la banque en est sortie systématiquement blanchie.

Le "corner" de l'argent

Durant les deux semaines qui viennent, pendant que la bulle des actifs boursiers éclatera bruyamment, les spéculateurs aux abois vont être forcés de vendre en catastrophe l’or et l’argent physique, qu’ils avaient thésaurisés, dans l’attente d’un renversement à la hausse des métaux précieux. Les cours vont en quelques jours atteindre leur point bas. L’or pourrait chuter à 1000$ et l’argent autour de 12$, l’objectif désigné par la sortie de triangle en mai dernier.

Lorsque toutes les "mains faibles" auront vendu l’argent physique qu’elles détenaient, personne ne voudra plus vendre.

"No Bid"

Dans ces cas-là, les enchères vont remonter et cette remontée pourrait être extrêmement brutale. La règle 589 du COMEX, mise en place fin décembre 2014 a prévu ce cas de figure. Si les enchères sur l’argent remontent de 3$, sans que personne n’accepte de vendre à ce prix, le marché fait une pause de deux minutes, puis les enchères reprennent. En 10 ou 12 minutes, les cours peuvent ainsi monter de 12$. La limite de hausse journalière étant atteinte, le marché est fermé jusqu’au lendemain, sans qu’il y ait de fixing. Sans fixing, personne ne pourra acheter ou vendre d’argent physique. Le lendemain, le scénario reprendra, les enchères reprendront avec le prix initial + les 12$ de la veille et si personne ne veut vendre, les cours monteront encore de 12$.

12+12+12...

Je m’attends à ce que le point bas de l’argent soit touché dans les derniers jours de novembre et que la règle 589 soit appliquée dans les premiers jours de décembre, pour une hausse vertigineuse, comme personne n’oserait l’évoquer à voix haute. Jusqu'où ira la hausse ? Nul ne peut le dire. Mais la fin de l’année sera certainement mémorable pour ceux qui auront accumulé de l’argent physique, en espérant qu’un jour il redevienne un métal précieux, voire monétaire.

Évidemment, l’or sera entraîné à la hausse également, mais ce sera l’argent qui sera le plus impressionnant. Le ratio or/argent, qui est aujourd’hui de 1/85, va chuter comme une pierre.

Il est donc beaucoup plus intéressant d’avoir de l’argent aujourd’hui que de l’or.

Vers une réforme monétaire

The Economist n’avait-il pas annoncé dès 1988 un changement monétaire majeur "dans environ trente ans" ? L’auteur avait précisé dans le corps de l’article, "le phoenix verra le jour aux alentours de 2018, et préparez-vous à l'accueillir quand il sera là." Pour enfoncer le clou, la pièce d’or autour du cou du phoenix de la couverture était millésimée 2018.

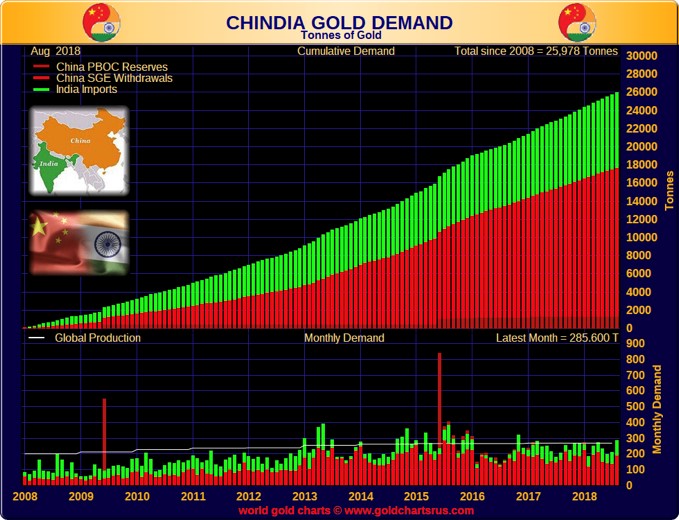

Nous approchons de la fin de l’année 2018 et nous avons constaté que l’or et l’argent physique ont été consciencieusement accumulés par de très grosses mains, dont la Chine, depuis neuf, dix ans. Toutes les banques centrales, qui étaient nettes vendeuses d’or jusqu’à mars 2009, sont devenues nettes acheteuses depuis cette date. L’Allemagne, l’Autriche, les Pays-Bas ont rapatrié leurs réserves d’or monétaire. La Hongrie a multiplié ses réserves d’or par dix le mois dernier. La Chine et l’Inde ont importé depuis dix ans des quantités gigantesques d’or.

Durant le krach systémique de 2008, le G20 de Washington a été appelé le "Nouveau Bretton Woods". En mars 2009, la Chine a demandé officiellement une réforme du système monétaire internationale en définissant le système souhaité. Il est question de mettre en place le BANCOR que Keynes avait proposé à Bretton Woods, c’est-à-dire un panier de monnaies nationales, qui serait garanti par une réserve de vrais actifs sous la forme de matières premières.

Même si cela n’a pas été explicitement écrit, en tête de ces matières premières se retrouvent forcément les deux étalons monétaires universels depuis 6000 ans, c’est-à-dire l’or et l’argent.

Pour que l’or et l’argent puissent garantir le commerce international, même à hauteur de 20%-25%, il faut que le prix de l’once soit valorisé à un tout autre niveau.

Cela ne va pas se faire en quelques jours. Il est néanmoins raisonnable de penser que la composition du panier du DTS sera extrêmement différent lorsqu’elle sera annoncée par le FMI en octobre 2020.

Le premier acte de cette passionnante saga commence probablement la semaine prochaine par un effondrement des marchés, mais réjouissez-vous de la suite à venir des événements.

Selon le conseil donné en 1988 par The Economist, préparez-vous à accueillir le phoenix, qui va renaître de ses cendres dans les prochaines semaines.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.