Dans un monde rempli de bulles qui exploseront toutes, il est évidemment impossible de prédire laquelle sera la première à dévaster l’économie mondiale. Une des plus grosses bulles, qui pourrait certainement provoquer la chute du système financier, est celle du marché des obligations. Il s’agit d’un marché de 100 000 milliards $ qui a augmenté de manière exponentielle depuis 25 ans et qui est pratiquement à la verticale depuis la crise de 2006-2009.

Les gouvernements, désespérés, créent de la monnaie comme s’il n’y avait pas de lendemain, dans l’espoir de garder le monde à flot encore quelques années. Mais, comme je l’ai souligné tant de fois, vous ne pouvez créer ni de la stabilité économique, ni de la richesse, en imprimant de la monnaie ou en augmentant le fardeau de la dette.

Les gouvernements ne peuvent se permettre des taux d’intérêt supérieurs à zéro

En temps normal, les gouvernements seraient devenus totalement insolvables avec les niveaux élevés de dette qu’ils créent. Mais le Japon a réglé ce problème il y a vingt ans en fixant les taux à zéro. Cette tendance s’est accélérée ces deux dernières années et il existe maintenant plus de 8 000 milliards $ d’obligations gouvernementales à rendement négatif à travers le monde. Mais, évidemment, les gouvernements n’ont jamais de problème à payer les intérêts, puisqu’ils n’ont qu’à émettre encore plus de dette pour les payer.

Comme les gouvernements du monde entier sont en concurrence pour baisser les taux d’intérêt, la Réserve fédérale américaine continue de menacer de monter les taux… Mais nous sommes dans un système financier mondial qui est entièrement interdépendant. La plus grande économie du monde ne peut monter les taux sans que cela ait de graves conséquences sur le système financier et le dollar. De plus, pour les États-Unis eux-mêmes, monter les taux à ce stade irait totalement à l’encontre de la tendance de l’économie réelle. Les profits des sociétés sont en déclin, ainsi que la production industrielle, et plusieurs indicateurs vont dans ce sens, comme le fret, le transport et le trafic conteneurs. Et le taux de chômage réel n’est pas de 5%, mais bien de 23%. Mais le plus important est que la dette fédérale américaine, qui se situe aujourd’hui à 19 000 milliards $, devrait atteindre au moins 28 000 milliards $ d’ici dix ans, selon le Central Budget Office. Cette dette pourrait fort bien atteindre 35 000 milliards $ ou plus d’ici 2025 si la croissance américaine n’est pas au rendez-vous, ce qui devrait être le cas, sans doute. Avec toute cette pression, il serait étonnant que le gouvernement américain monte les taux en juin, malgré le tapage médiatique actuel.

Des taux d’intérêt de 15-20% mèneront à des faillites

Le dilemme est qu’avec 230 000 milliards $ de dette, des taux d’intérêt plus élevés garantissent de provoquer des faillites et du helicopter money. Et cela accélérera la course vers le bas des devises, menant à l’hyperinflation et des taux d’intérêt bien plus élevés.

Le monde ne voit actuellement pas le risque d’hyperinflation. Pourtant c’est la conséquence évidente de cette folie de dette créée par les gouvernements. Ils ne laisseront certainement pas l’économie mondiale se diriger vers une implosion déflationniste globale sans d’abord injecter des quantités illimitées de monnaie imprimée sans valeur pour essayer de résoudre le problème.

Les obligations à 100 ans seront sans valeur à maturité

Il est totalement incompréhensible que l'on puisse prêter de l’argent aux gouvernements avec des rendements nuls ou négatifs alors qu’il est très clair qu’aucun gouvernement ne pourra rembourser cette dette en monnaie d’aujourd’hui. Il est encore plus difficile de comprendre comment on peut prêter de l’argent à des gouvernements insolvables pour 50 ou 100 ans. Des pays comme la Belgique, la France, l’Espagne et l’Italie ont tous émis des obligations à 50 ans. On peut être certain qu’au moins ces deux derniers pays ne seront définitivement pas capables de rembourser ces emprunts, et probablement les deux autres non plus. Mais cela n’a pas vraiment d’importance, vu que la BCE (si elle existe encore) émettra de la monnaie de singe pour acheter ces obligations, comme elle deviendra le seul acheteur de la dette de la Zone euro. Et puis il y a le Mexique, la Belgique et l’Irlande qui ont émis des obligations à 100 ans ! L’Irlande, par exemple, était virtuellement en faillite il y a quelques années et, en 2011, elle payait 14% sur ses obligations à dix ans. Maintenant ils ont créé de l’argent sur 100 ans à 2,3% ! Il est absolument garanti que la valeur de l’euro, comme la valeur de l’obligation, sera descendue à zéro bien avant que les 100 ans soient écoulés. Comment un gestionnaire d’investissement peut-il acheter cette obligation ? Il n’est évidemment pas inquiet, puisqu’il ne sera plus là à maturité, mais il est fort possible que l’obligation devienne sans valeur avant la fin de sa vie active.

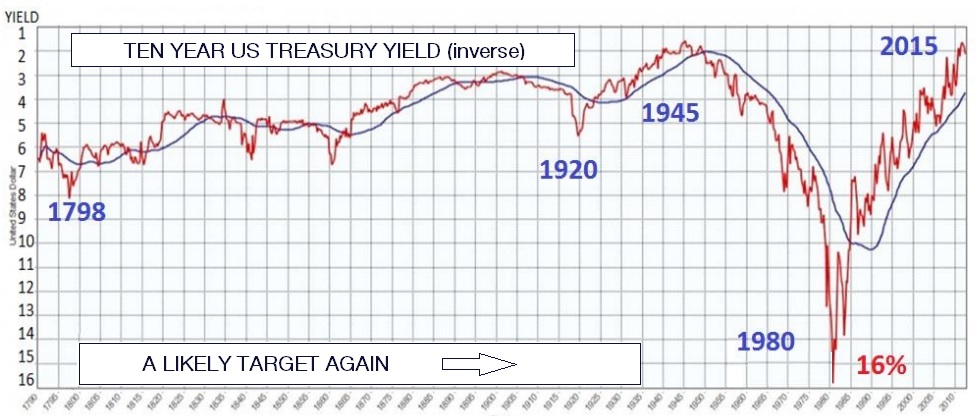

Les taux à long terme grimperont vers fin 2016

Le graphique ci-dessous nous montre les bons du Trésor américain à dix ans, mais le rendement plutôt que le prix de l’obligation. La hausse très prononcée de l’obligation (baisse du rendement), de 16% en 1980 à 2% aujourd’hui, ramène le taux au bas record de la fin de la Deuxième guerre mondiale. Il s’agit d’un cycle de 36 ans qui devrait se terminer en 2016. La hausse du rendement pourrait être très rapide à cause de l’impression monétaire massive et d’un dollar qui s’effondre. Je m’attends à ce que le rendement atteigne au moins 16% dans les 5-7 années à venir, et possiblement beaucoup plus.

Dans les 12 à 18 mois à venir, deux forces tireront les rendements dans des directions différentes. Les gouvernements et les banques centrales continueront de garder les taux à court terme à zéro ou négatifs. Mais c’est une bataille perdue d’avance puisque les détenteurs d’obligations à long terme réaliseront que non seulement les obligations à 50 ou 100 ans ne seront pas remboursées, mais les obligations à court terme également. Les gros détenteurs de dette américaine comme le Japon, la Chine et la Russie, seront en concurrence pour se débarrasser de leurs titres qui se détérioreront rapidement. Il y a clairement un avantage à agir en premier («avantage du précurseur») avant que la panique ne s’installe.

Des taux beaucoup plus élevés n’affecteront pas que les prêteurs et les emprunteurs. Le marché des produits dérivés, de 1 500 000 milliards $, est entièrement lié aux taux d’intérêt, et une fois que les taux augmenteront, la plupart deviendront sans valeur. C'est un problème d’une ampleur que même du helicopter money ne peut résoudre.

La phase finale entraînera la plus grande implosion de l’Histoire

Ceci nous ramène à la notion de risque. Comme je l’ai souvent dit, les risques économiques, financiers et géopolitiques sont actuellement plus grands que jamais. Espérons que le scénario catastrophe ne se réalise pas, parce que si c'est le cas, notre vie sera bien différente, et pour longtemps. Étant donné que nous avons la plus grosse bulle des 100 dernières années, la phase finale devrait mener à la plus grosse implosion du système financier et économique mondial de l’Histoire.

Quels que soient les répercussions de la crise qui frappera le monde dans les années à venir, il est absolument essentiel de protéger son patrimoine contre ces risques. La meilleure assurance financière disponible, et la moins chère, de loin, est l’or et de l’argent physique conservé en dehors du système bancaire. Il s’agit de la seule assurance disponible où la prime, investie dans les métaux, n’a pas à être repayée annuellement, à des taux plus élevés, mais plutôt s’apprécie à mesure que le risque augmente.

Source originale: GoldSwitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.