Le 10 juillet 2017, Hong Kong Exchanges and Clearing Limited (HKEX) a lancé des contrats à terme sur l’or avec livraison physique négociables en dollars US et en renminbi via sa filiale, le Hong Kong Futures Exchange (HKFE).

Le HKEX a acquis le London Metal Exchange (LME) en 2012 et, en conformité avec la stratégie 2016-2018 du groupe, vise à se transformer en une bourse mondiale intégrée verticalement offrant des catégories d'actifs multiples. Les matières premières sont un des piliers majeurs de la stratégie à quatre volets du HKEX. Le lancement des contrats à terme sur l’or démontre clairement la volonté du HKEX d’offrir des produits attrayants sur les matières premières en Asie.

Même si le marché de l’or de Hong Kong a plus de cent ans d’histoire, il accuse toujours du retard sur New York et Londres en termes de détermination de l'indice de référence, de liquidité et des produits et services offerts. Cependant, en tant que centre financier mondial situé aux portes de la seconde économie mondiale et du plus grand consommateur d’or, la Chine, Hong Kong possède des atouts pour devenir un centre majeur du prix de l’or.

Économie de marché libre et plateforme incontournable du commerce de transit, Hong Kong est actif sur le marché de l’or et est considéré comme l'un des plus gros marchés d’or physique au monde. Hong Kong est le plus grand centre, hors de la Chine, à utiliser le Yuan, et jouit d’une position unique pour faciliter l’internationalisation du renminbi. L’introduction de contrats à terme sur l’or avec livraison physique est un tremplin pour atteindre cet objectif.

La demande du marché pour le développement du négoce de l’or en Chine, ajoutée à la demande des investisseurs du monde entier, ainsi que la forte demande de services de gestion du risque qui en découle, placent Hong Kong en bonne position pour devenir LE centre de détermination du prix de l’or en Asie. Pour cela, Hong Kong doit nécessairement former un marché qui fonctionne bien afin de lier le marché au comptant et celui des contrats à terme, fournir des canaux efficaces pour desservir ces marchés à Hong Kong, et compléter l’écosystème de l’or en y incluant d’autres produits et services financiers connexes, comme les prêts d'or et les produits dérivés. La nouveau prix de référence de l'or de Hong Kong s’établira naturellement lorsque la liquidité augmentera via ces canaux au sein de l’écosystème.

MARCHÉ DE L’OR DE HONG KONG

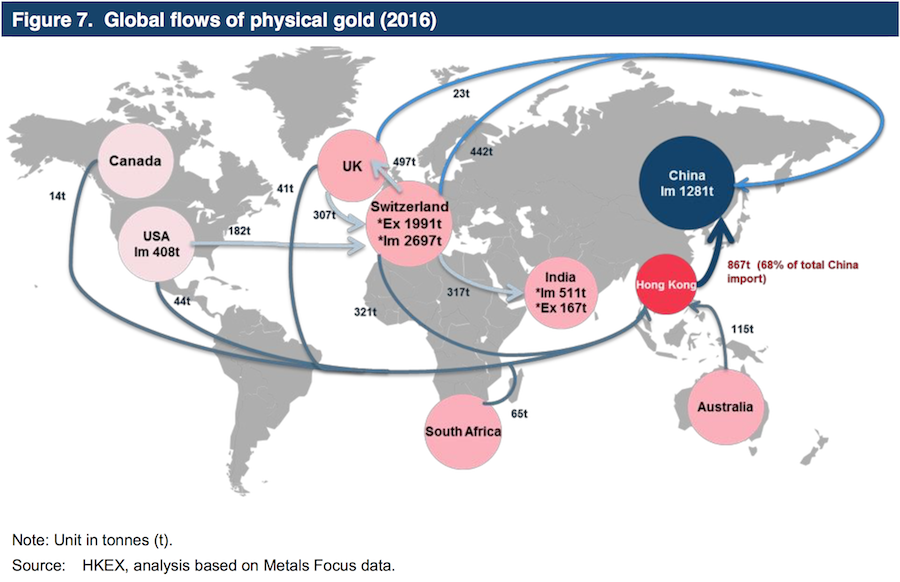

Hong Kong, qui se situe à proximité du centre national de production d’or de Shenzhen, est la principale source des importations d’or de la Chine, avec 8 678 tonnes en 2016, soit environ 86% des importations totales d’or de la Chine.

Hong Kong est un important centre de négoce d’or depuis plus d’un siècle. Alors que le marché chinois s’ouvre au monde, Hong Kong a un rôle significatif à jouer en tant que centre de négoce d’or physique entre la Chine et le reste du monde.

Le marché de l’or de Hong Kong a vu le jour avec la création du Chinese Gold and Silver Exchange Society (CGSE) en 1910. Depuis que le gouvernement hongkongais a renoncé au contrôle des importations et exportations d’or en 1974, le marché de l’or de Hong Kong a pris une nouvelle ampleur. Hong Kong est maintenant devenu une plateforme importante pour l’investissement et le négoce d’or en Asie, en étant connecté avec les heures de négoce en Europe et aux États-Unis. L’importance de Hong Kong dans le commerce mondial de l’or a poussé les cinq plus grands négociants d’or de Londres, ainsi que trois banques suisses, a établir des bureaux de vente et des succursales dans le pays.

HONG KONG EST-IL PRÊT POUR LA LIVRAISON PHYSIQUE DES CONTRATS À TERME SUR L’OR ?

Soutenu par le système financier bien établi de Hong Kong, le HKEX travaille avec les organismes de réglementation et les grandes institutions financières afin d'augmenter le pouvoir de Hong Kong dans la détermination du prix de l'or en-dehors des heures de négoce en Europe et aux États-Unis. Si l’on regarde l'histoire des marchés des matières premières, le développement d'un nouveau centre de détermination des prix doit remplir deux conditions :

1. Une forte demande du marché pour le négoce et la gestion du risque

Une forte activité dans le commerce physique est l'un des facteurs clés de la formation du prix de référence. Comme on le voit dans le graphique 7, la Chine importe environ le quart de l’offre mondiale, et environ 70% de ces importations passent par Hong Kong.

Avec un tel volume, il est judicieux de développer des marchés de produits dérivés connexes afin de satisfaire les besoins en matière de gestion des risques, comme cela s'est fait auparavant à New York et à Londres.

2. Une bourse saine, avec une utilisation efficace des marchés au comptant et des produits dérivés

Il est nécessaire de constituer un marché qui fonctionne bien pour relier le marché au comptant et celui des contrats à terme, fournir des canaux efficaces pour desservir ces marchés à Hong Kong et, évidemment, offrir des produits et services financiers connexes, tels que les prêts d'or et les produits dérivés, comme sur les marchés de Londres et New York.

UNE OPPORTUNITÉ EN OR POUR HONG KONG

Au cours du siècle dernier, le marché de l'or de Hong Kong a été très actif, que ce soit dans le raffinage, la frappe, l’inspection, le commerce de gros ou au détail, ainsi que dans les opérations de négoce ou de couverture. Cela donne un nouvel élan au commerce d’importation et de réexportation d’or. Cependant, le marché de l’or de Hong Kong est opaque et rétroactif, dans le sens où le volume physique négocié est traditionnellement lié au prix de référence de l'or déterminé à Londres.

Même si le SGE et le SHFE ont dominé le marché de l'or de la Chine continentale, grâce à des différences de lois et règlements entre les marchés "onshore" et "offshore", mais aussi au contrôle de capitaux et d’import/export d’or, les prix de référence de la Chine continentale ne peuvent être utilisés commercialement depuis Hong Kong. Le HKEX a une opportunité unique et un avantage géographique pour développer les produits adéquats et répondre aux besoins du marché.

Il est temps pour Hong Kong d’agir afin d’acquérir le pouvoir de détermination du prix de l’or. L’un des meilleurs moyens est de lancer des contrats à terme sur l’or avec livraison physique négociables en dollars US et en renminbi (pour le prix et le règlement). Avec le lancement du marché des contrats à terme sur l’or du HKEX, le paysage du trading au comptant et des contrats à terme sera complété. Cet écosystème peut être étendu pour connecter la Chine continentale aux marchés occidentaux déjà établis dans le trading au comptant ou des produits dérivés sur l’or, à travers des canaux variés. La formation d’un nouveau prix de référence asiatique, à Hong Kong, pourrait avoir lieu lorsque la liquidité augmentera et que la reconnaissance mondiale sera instaurée.

De plus, LME, l’entité londonienne du groupe HKEX, a aussi lancé des contrats à terme sur l’or (ainsi que sur l’argent) à Londres, le 10 juillet 2017. Cela permet une couverture à deux endroits pour le négoce des contrats à terme afin de satisfaire les besoins des clients du HKEX. Cela peut renforcer le négoce d’or à Londres via la "financiarisation" et la "futurisation" des activités de trading au comptant dans le pool de liquidités du LME.

Quand le marché des contrats à terme (libellés en dollars US et en renminbi) prendra de l’ampleur, l’interaction avec les autres secteurs supportant l’écosystème du négoce de l’or devraient être plus efficace. Ces secteurs incluent les marchés de taux d’intérêt, de change et des prêts d’or. Tout cela apportera un support fondamental au marché de taux d’intérêt "offshore" du renminbi et à son internationalisation. Le nouveau prix de référence asiatique se formera naturellement.

CONCEPTION DE PRODUITS ET FACTEURS IMPORTANTS À CONSIDÉRER

Afin de satisfaire les besoins des clients, les facteurs suivant ont été pris en considération lors de la conception des contrats :

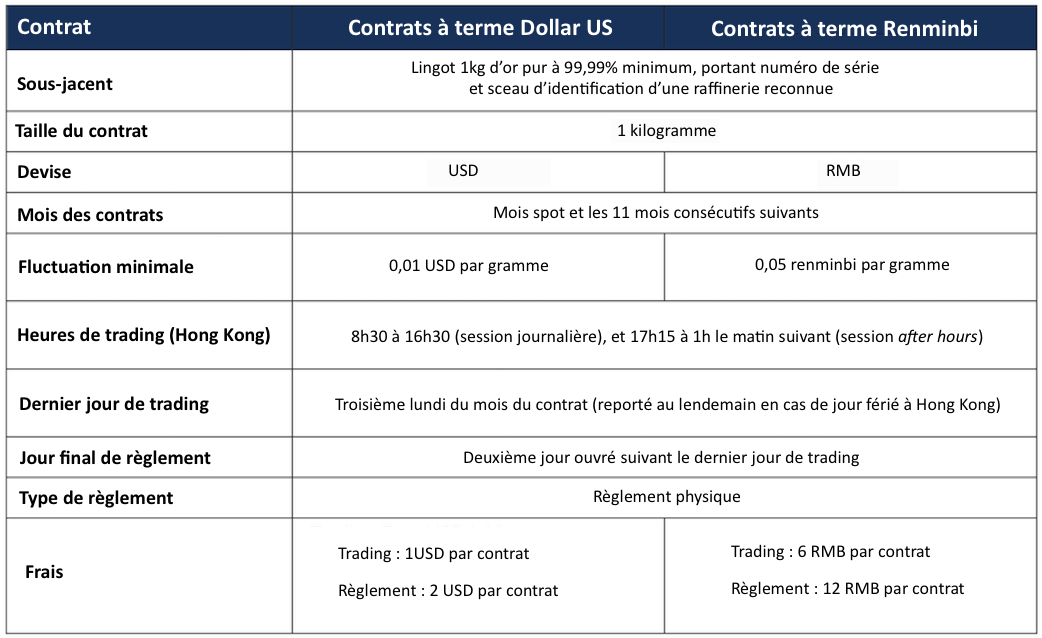

(a) Quantité sous-jacente et taille des contrats – Les consommateurs asiatiques achètent habituellement de l’or pur à 99,99% minimum, en lingots de 1 kilogramme, surtout en Chine; le mécanisme de livraison physique assure la convergence du prix avec le marché physique au comptant pour établir le nouveau prix de référence à Hong Kong, fournissant ainsi un solide outil de gestion du risque pour les utilisateurs finaux.

(b) Devise pour transactions et règlements – Le fait de pouvoir négocier et régler en dollars US et en renminbi va attirer des investisseurs dans les deux devises. Les contrats sur l’or en deux devises vont générer, implicitement, un taux de change entre le dollar et le renminbi, augmentant ainsi la liquidité du dollar et du renminbi, tout en améliorant et arrondissant les courbes à terme de ces marchés.

(c) Mois des contrats – 11 mois consécutifs pour couvrir les mois de négoce les plus liquides, à la fois sur les marchés de contrats à terme internationaux et de la Chine, ce qui offrira encore plus d’instruments de couverture pour le marché physique.

APPLICATIONS DES PRODUITS ET UTILISATEURS DES CONTRATS À TERME SUR L’OR DU HKEX

L’introduction des contrats à terme sur l’or pour les investisseurs inclut, mais n’est pas limitée à :

(a) Faciliter l’accès des investisseurs chinois et internationaux au marché de l’or via une plateforme commerciale solide, sur le fuseau horaire asiatique;

(b) Fournir des options de couverture et de gestion de risque pour les investisseurs et les utilisateurs finaux;

(c) Fournir plus d’options d’investissement pour les dépôts "offshore" en renminbi;

(d) Attirer les investisseurs qui préfèrent une exposition à l’or dans leur portefeuille.

Les utilisateurs et consommateurs potentiels des contrats sur l’or sont :

(a) Les acteurs physiques, tels que les raffineurs d’or, les fabricants et bijoutiers qui ont besoin de couvrir le risque associé au prix de l’or;

(b) Les acteurs financiers, tels les banques et les fonds qui se servent du marché des contrats à terme pour le relier à leurs produits d’investissement connexes, et les arbitragistes qui négocient les disparités de prix entre les marchés "onshore" et "offshore", c'est-à-dire entre New York, Londres, Shanghai et Hong Kong, et qui utilisent d’autres stratégies de négoce pour la disparité entre les taux de change et d’intérêt;

(c) D’autres investisseurs et traders voulant s’exposer à l’or.

CARACTÉRISTIQUES DES CONTRATS À TERME SUR L’OR DU HKEX

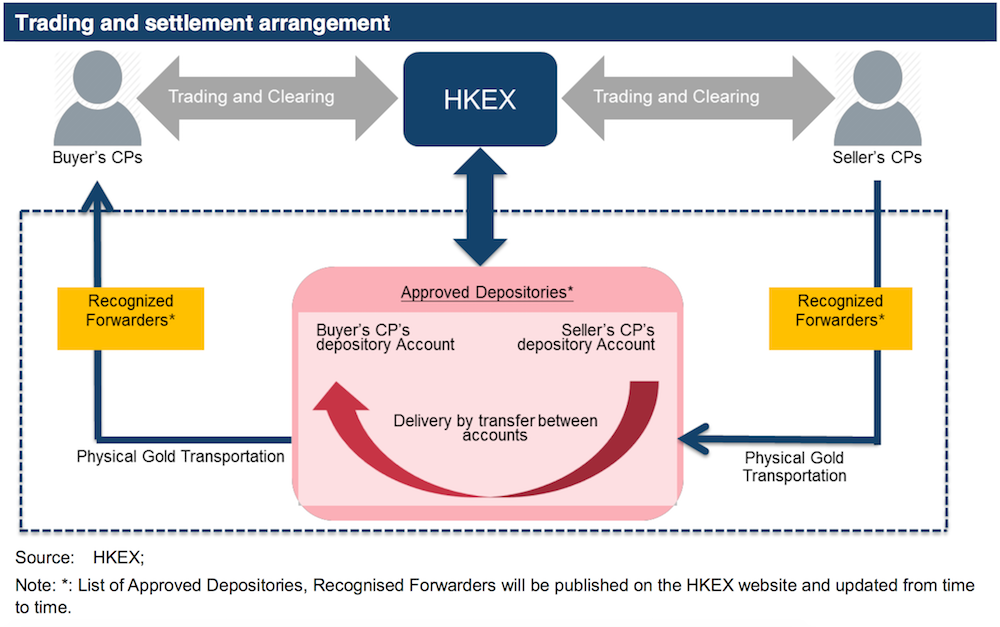

SYSTÈME DE TRADING ET DE RÈGLEMENT

CHAÎNE D’INTÉGRITÉ

Afin de construire et de maintenir un mécanisme sain et robuste pour la qualité des barres d’or livrées sur le marché HKEX, une chaîne d’intégrité, vitale pour le marché mondial de l’or, a été formée :

HKEX exige que tous les métaux livrables soient certifiés par un raffineur reconnu et soient accompagnés de documents délivrés par le participant au HKCC ou par son transitaire reconnu, prouvant que les métaux livrables ont été expédiés ou transportés vers un dépositaire approuvé, par un transitaire reconnu d’un autre dépositaire approuvé, d’un essayeur reconnu, d’un raffineur reconnu, ou d’un dépositaire reconnu.

Brink’s à Hong Kong a été mandatée comme premier dépositaire approuvé pour supporter le règlement physique des contrats à terme sur l’or. Tous les participants au HKCC voulant prendre livraison ou livrer physiquement doivent ouvrir un compte de stockage chez Brink’s.

Les listes de transitaires, essayeurs, raffineurs et dépositaires seront publiées sur le site web du HKEX.

Source originale: HKEX

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.