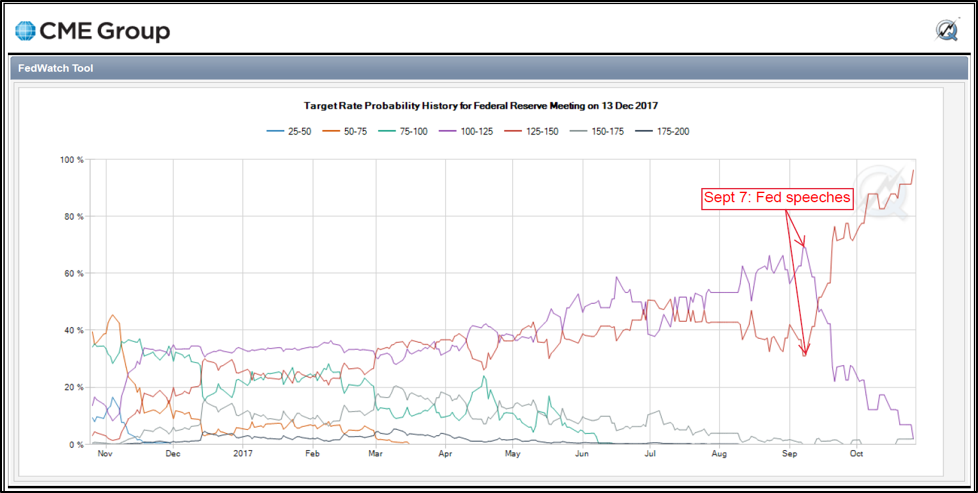

En l'absence de catalyseur haussier, avec les anticipations de remontée des taux d'intérêt et les indices boursiers à des niveaux record ou presque, l'or se consolide depuis le sommet intermédiaire affiché début septembre. Ce sommet, établi juste après les discours de Mester, Dudley et George de la Fed et immédiatement avant le début de la période d'interdiction de la banque centrale le 9 septembre, a d'ailleurs coïncidé avec des points bas du dollar américain et des taux des bons du Trésor à 10 ans. Depuis, les marchés obligataires sont passés d'une probabilité de 69% de taux inchangé et 31% de probabilité d'une nouvelle hausse d'ici la fin de l'année à presque 100% (soit une probabilité de 96,7% pour un taux directeur entre 1,25% et 1,50% en décembre).

Source: CME

Fidèle à sa forte corrélation négative avec les rendements des obligations d'État et la devise américaine (en particulier avec l'USDJPY) pour l'instant, la hausse des taux et la force du dollar ont pesé sur les prix de l'or. Ces corrélations, ainsi que des éléments techniques à court terme, indiquent que la hausse des taux d'intérêt et la reprise du dollar pourraient continuer à faire pression sur les prix de l'or à court terme.

Source: www.tradingview.com

NOUVEAU PRESIDENT DE LA FED ET APLATISSEMENT DE LA COURBE DE TAUX

Le président Trump a mit fin aux spéculations sur la présidence de la Fed en nommant Jerome Powell. Janet Yellen et John B. Taylor étaient considérés comme les principaux prétendants parmi les cinq finalistes, dont faisaient également partie Kevin Warsh et Gary Cohn. Le consensus était qu'une nommination de Powell ou de Yellen susciterait une réaction moins négative des marchés étant donné le potentiel de continuité, alors que le choix de Warsh et particulièrement Taylor auraient fait craindre une Fed plus "hawkish".

Certains craignaient que Taylor, favoris du vice-président Mike Pence, n'applique sa règle éponyme qui, selon certaines estimations, placerait actuellement r* (le taux d'intérêt dit naturel ou d'équilibre) au-dessus de 3,5%. Cela est considéré comme "hawkish" comparé aux 2,3% -3,5% de la dot plot de septembre et aux prix des contrats à terme 30-day Fed futures, qui prévoient le pic pour le resserrement actuel aux alentours de 2,00% au cours du deuxième trimestre de 2020.

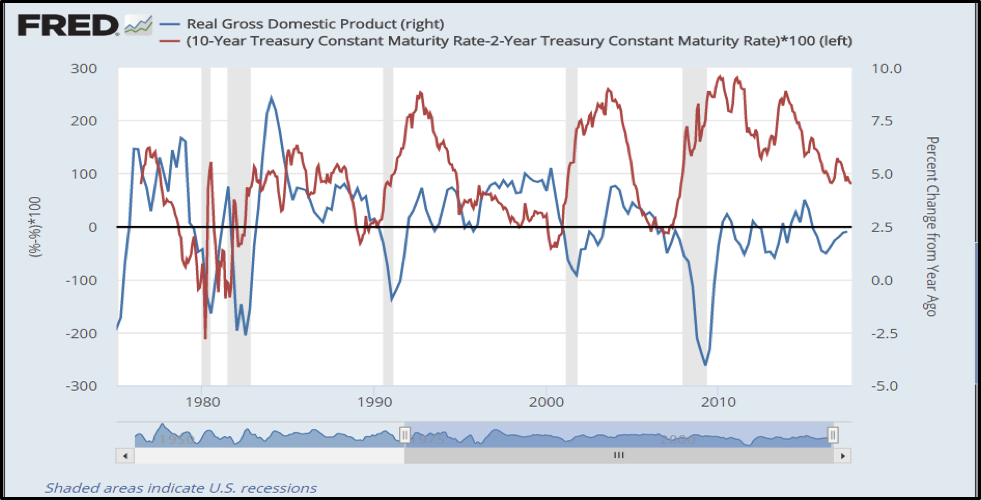

Les marchés s'attendent actuellement à ce que le rythme du cycle de resserrement reste graduel au cours des deux prochaines années. Si le rythme et le pic de resserrement prévu augmentaient de manière significative sans une croissance économique considérablement plus forte et/ou une inflation galopante, la courbe subirait probablement un fort aplatissement baissier et pourrait potentiellement s’inverser, ce qui historiquement est un indicateur avancé de récession. Remarquez qu'en septembre, le "2/10" (écart entre les échéances de 10 ans et de 2 ans) s’est aplati à son plus bas niveau depuis 2007. Le risque est que si les taux augmentent trop rapidement, la courbe s'inversera et signalera une récession dans les trimestres suivants, ce qui constituerait probablement un développement haussier pour l'or.

Source: FRED

POLITIQUE FISCALE: JUSQU’OÙ IRONT LES DÉFICITS ?

Un autre élément aux conséquences considérables sur lesquelles se concentrent les marchés est la réforme fiscale américaine et la probabilité d'une politique budgétaire expansionniste. L'administration Trump et de nombreux dirigeants du parti républicain GOP souhaitent réduire l'impôt sur le revenu pour les individus et les entreprises ce qui, sans l'élimination de failles dans la legislation fiscale et de nombrables déductions, augmentera vraisemblablement le déficit budgétaire de manière significative.

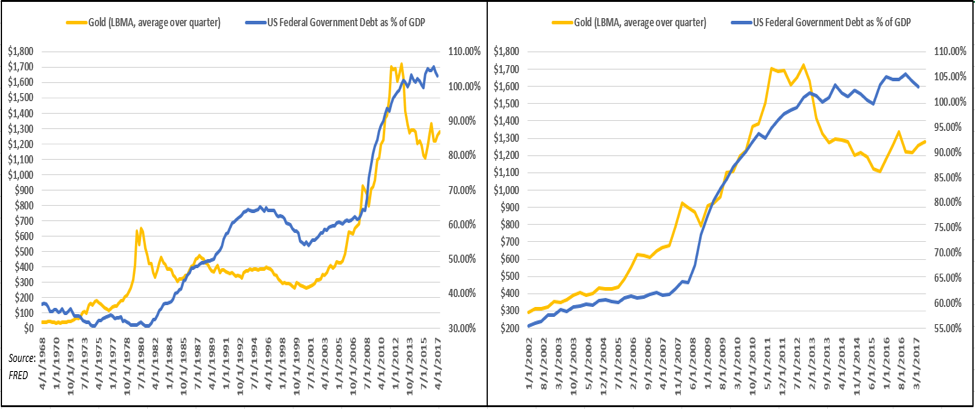

Bien que le Congressional Budget Office (CBO) ne s'est pas encore prononcé sur le nouveau projet de loi fiscale républicain, le Joint Committee on Taxation du Congrès estime que le plan proposé ajoutera 1,49 mille milliards de dollars au déficit sur une période de dix ans. Cela représente plus de 7% du PIB réel que le CBO projette pour 2027. À noter que l'augmentation de la dette publique par rapport au PIB américain a clairement été associée à des prix de l'or plus élevés au cours des 50 dernières années.

Source: FRED

REBOND DE COURTE-DURÉE POUR LE DOLLAR ?

À plus long terme, des hausses substantielles des déficits jumeaux (budgétaire et commercial) seraient certainement baissiers pour le dollar. En outre, la fin de l'hégémonie du dollar américain en tant que monnaie de réserve mondiale, en particulier si elle est précipitée par les efforts de la Chine pour briser le système pétrodollar, comme l'a si bien expliqué Fabrice Drouin Ristori dans son dernier article, est un autre élément crucial pour le billet vert.

D'un point de vue technique, comme l'ont récemment souligné un certain nombre d'observateurs, le DXY semble être dans une formation élargie (broadening formation) en expansion depuis mars 2015, après avoir récemment rebondi sur le support de la ligne de tendance. Si cette formation est effectivement déclenchée sur une cassure en dessous de 91.01, la faiblesse du dollar devrait continuer jusqu'à la prochaine zone de support de Fibonacci à 88.45/87.25 mais plus probablement vers 84.60/83.35, l'objectif actuel d'une sortie baissière de la configuration.

Source: www.tradingview.com

Cependant, à court terme le dollar semble survendu et le rebond récent devrait se poursuivre. Le DXY semble avoir déclenché une configuration en tête et épaules inversée avec une cible potentielle autour de 97,35, avec une divergence haussière sur le RSI en plus. Néanmoins, tant que l'indice du dollar reste inférieur à 97,42 (le retracement de 50% du mouvement depuis le haut 103,82) voire même 101,08 (retracement de 78,6%) dans un "rebond du chat mort", la correction devrait alors reprendre.

Source: www.tradingview.com

CONCLUSION

Poussée par des taux plus élevés et un dollar plus fort, la correction des prix de l'or depuis le plus haut du 7 septembre s'est poursuivie avec une baisse du volume et des positions ouvertes au COMEX. Cela indique une consolidation plutôt qu'une nouvelle tendance, le marché haussier à long terme restant globalement intact. Un rebond à court terme du dollar américain, ce qui suggère que l'or pourrait continuer à se consolider pour le moment, devrait offrir des points d'entrée intéressants pour ceux qui cherchent à tirer profit de la reprise de la hausse à long terme du métal précieux.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.