Par Patrick Barron

Rien ne dure indéfiniment... (surtout depuis les dernières déclarations de la Chine)

Nous utilisons le terme « monnaie de réserve » lorsque l’on fait référence à l’usage commun du dollar par les autres pays pour le réglement de leurs échanges commerciaux. Par exemple, si le Canada achète des produits de la Chine, il peut payer en dollars US plutôt qu’en dollars canadiens, et vice-versa. Cependant, la base sur laquelle ce terme a été créé n’existe plus et, aujourd’hui, on appelle le dollar « monnaie de réserve » simplement parce que les pays étrangers en possèdent en grande quantité, pour faciliter les échanges et le commerce.

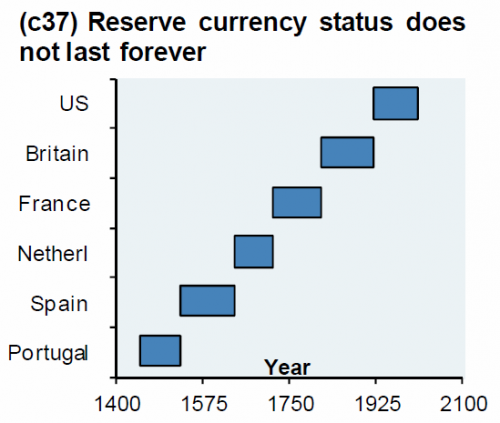

La première monnaie de réserve fut la livre sterling anglaise. Parce que la livre était « aussi bonne que l’or », plusieurs pays trouvaient plus avantageux de détenir des livres sterling que de l’or, pendant le standard-or. Les grandes nations commerçantes réglaient leurs échanges en or, mais elles pouvaient fort bien accepter des livres sterling plutôt que de l’or, ayant foi en l’engagement de la Banque d’Angleterre d’échanger ces livres pour de l’or sur demande, à un taux d’échange fixe. Vers la fin de la Seconde Guerre, le statut de monnaie de réserve fut donné au dollar US par traité international, peu après les Accords de Bretton Woods. Le Fond monétaire international (FMI) fut fondé dans le but précis de surveiller les engagements de la Réserve fédérale envers Bretton Woods en s’assurant que la Fed ne gonfle pas le dollar et qu’elle soit prête à échanger des dollars pour de l’or à $35 l’once. Ainsi, les pays étaient assurés que les dollars qu’ils détiendraient pour les échanges commerciaux étaient « aussi bons que l’or », comme l’avaient été les livres sterling auparavant.

Cependant, la Fed n’a pas tenu ses engagements envers les accords de Bretton Woods, et le FMI n’a pas essayé de la forcer à détenir assez d’or pour honorer toute la monnaie en circulation à $35 l’once. Vers la fin des années ’60, la France d’abord et d’autres ensuite demandèrent des comptes à la Fed, jusqu’à ce que ses réserves d’or soient si basses qu’elle n’avait pas le choix que de réévaluer le dollar à un taux d’échange plus élevé ou de renoncer à sa responsabilité d’honorer les dollars contre de l’or. Et, à sa honte éternelle, le pays a choisi la dernière option et « sortit du standard-or » en septembre 1971.

Néanmoins, le dollar a continué d’être détenu par les grandes nations, parce qu’il remplissait le rôle utile de régler les échanges internationaux. Il n’y avait pas d’autre monnaie qui pouvait égaler le dollar, malgré le fait qu’il n’était plus « lié » à l’or.

Deux caractéristiques d’une monnaie la rendent utile pour le commerce international : premièrement, être émise par une grande nation commerçante et, deuxièmement, conserver sa valeur vis-à-vis des matières premières à travers le temps. Ces deux facteurs créent une demande pour détenir telle devise en réserve. Bien que le dollar ait été gonflé par la Fed, perdant ainsi de sa valeur versus d’autres matières premières avec le temps, il n’a jamais eu de vrai concurrent. Le mark allemand conservait mieux sa valeur que le dollar, mais le commerce allemand ne représentait qu’une fraction du commerce américain, ce qui signifie que des détenteurs de marks trouvaient moins de marchandises à acheter en Allemagne que les détenteurs de dollars en trouvaient aux États-Unis. Donc, la demande pour le mark était plus faible que la demande pour le dollar. Bien sûr, d’autres facteurs psychologiques ont influencé la demande pour les dollars, aussi, vu que les États-Unis étaient vus comme les protecteurs militaires de tous les pays occidentaux contre les pays communistes durant une bonne partie de la période d’après-guerre.

Aujourd’hui, nous voyons les prémices d’un changement. La Fed a massivement gonflé la valeur du dollar, réduisant ainsi son pouvoir d’achat vis-à-vis des matières premières, ce qui a fait que plusieurs autres grandes nations ont recouru à d’autres monnaies à certaines occasions. Je sais de source fiable, par exemple, que DuPont règle plusieurs de ses comptes internationaux en Yuan et en euros. Il se peut qu’il y ait d’autres devises en demande pour les règlements commerciaux par certaines sociétés internationales, aussi. Malgré tout cela, un facteur qui a aidé le dollar à conserver la demande est que les autres devises ont été gonflées également. Par exemple, le Japon a plus gonflé le yen que le dollar dans sa folle tentative de redonner vie à son économie stagnante en dévaluant sa monnaie. Alors, nous voyons que cette maladie de destruction monétaire n’est pas limitée aux États-Unis seulement.

Le dollar est susceptible de perdre sa position avantageuse de monnaie de réserve dés que le premier pays majeur arrêtera de gonfler sa devise. Il est clair que la Chine comprend les enjeux; elle continue d’augmenter ses réserves d’or et elle a instauré des contrôles pour que l’or ne quitte pas la Chine. S’il la deuxième économie mondiale et une des grandes nations commerçantes lie sa devise à l’or, la demande pour le Yuan augmenterait et la demande pour le dollar baisserait. En termes pratiques, cela signifie que les grandes nations commerçantes réduiraient leurs réserves de dollars, et les dollars détenus outre-mer reviendraient dans l’économie américaine, causant une augmentation des prix. De combien? Difficile à dire, mais souvenons-nous qu’autant de dollars sont détenus à l’extérieur qu’à l’intérieur des États-Unis.

La nomination imminente par Obama de Janet Yellen, une bureaucrate de carrière, comme présidente de la Réserve fédérale constitue une preuve que la politique américaine de dévaluation du dollar via l’assouplissement quantitatif (QE) continuera. Sa nomination augmente la probabilité que la demande pour les dollars déclinera d'avantage, et la probabilité d'une augmentation des prix aux Etats-Unis, alors que la demande des nations commerçantes de détenir d’autres devises pour régler les échanges augmentera. Peut-être qu'une pression non coercitive d’un pays souverain comme la Chine peut sensibiliser la Fed sur les conséquences de ses actes et la forcer à mettre fin à sa politique d’assouplissement quantitatif.

Source originale: Zerohedge

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.